年初来の米ドル高値を更新

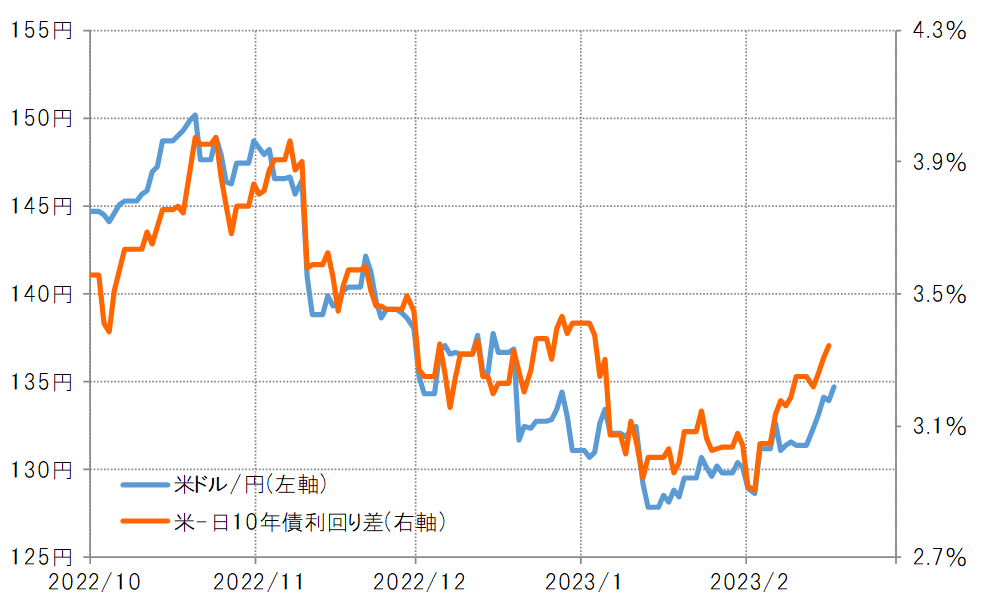

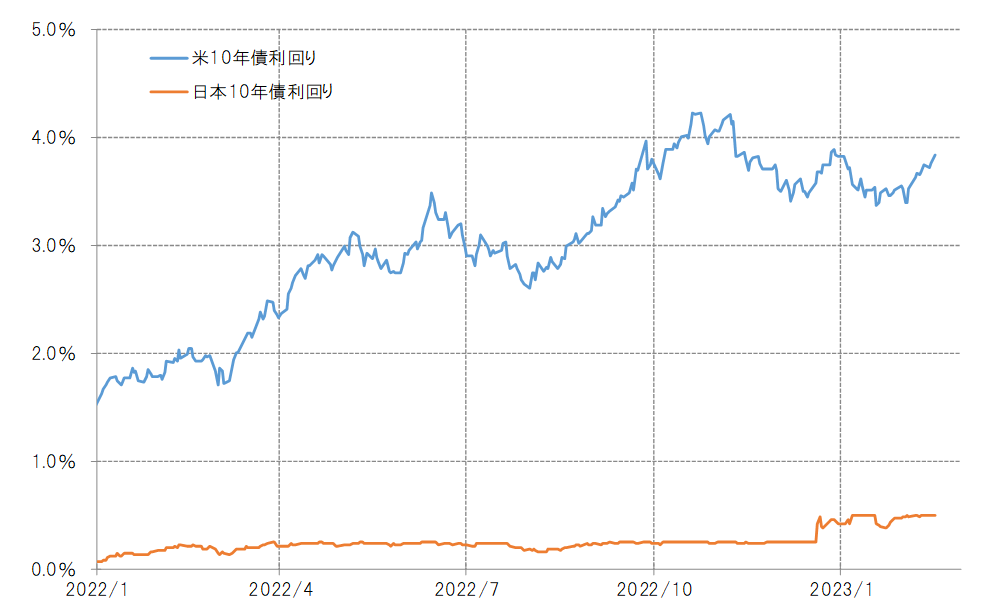

先週の米ドル/円は大きく上昇し、一時は年初来の米ドル高値を更新しました。この動きは、基本的に日米10年債利回り差米ドル優位拡大に沿ったものでした(図表1参照)。そして金利差の拡大は、日本の金利が基本的に横這いとなった中で、米金利が大きく上昇したことで起こったものでした(図表2参照)。

このような結果、特に日本の金利が横這いとなったということに対して、意外に感じた人もいるかもしれません。先週は、次期日銀総裁に、経済学者であり元日銀審議委員の植田和男氏が起用される見通しとなり、その中で現在の黒田総裁が主導してきた金融緩和を急転換するといった警戒感が後退したとみられました。

その意味では、この材料が円安を後押ししたと考えた人もいたのではないでしょうか。ただ、実際には、日本の10年債利回りは現在日銀が上限としている0.5%近辺での高止まりが続きました。以上のように見てみると、「黒田緩和転換への警戒感後退→円金利低下→円安」といったことではなかったでしょう。

一方で米10年債利回りは、一時は年初来の高値を更新するまで一段と上昇しました。先週は、1月のCPI(消費者物価指数)、小売売上高など注目の米経済指標発表が相次ぎましたが、総じてこれまで続いてきたインフレ是正、景気減速の流れが足踏みした結果となりました。そうした中で米金利が大きく上昇し、日米金利差米ドル優位の拡大により米ドル高・円安が広がったということでしょう。

「下がり過ぎ」反動による米金利上昇

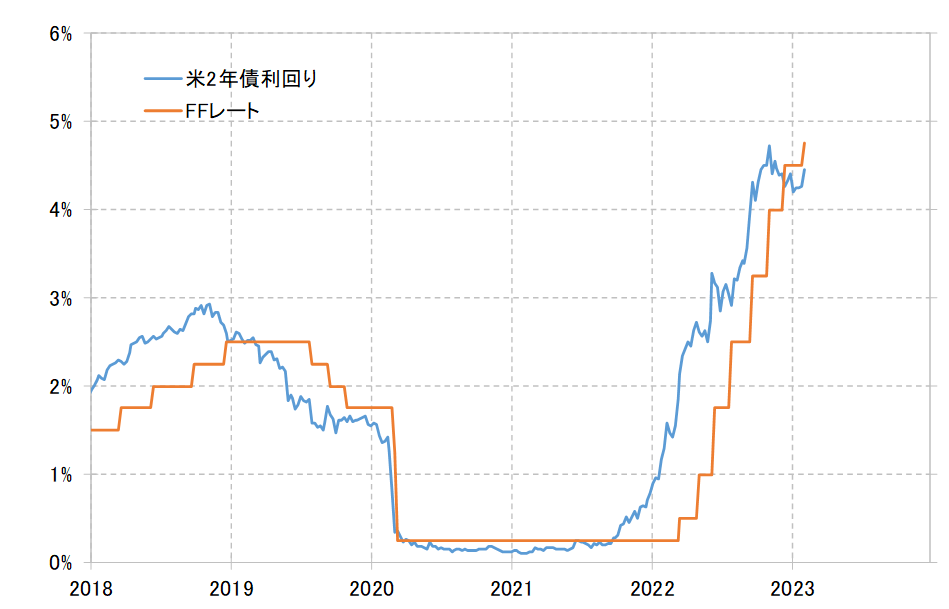

ところで、米金利上昇は、そもそも米金利が「下がり過ぎ」となっていたことの反動が入った面もあったのではないでしょうか。米2年債利回りは、過去2ヶ月ほど政策金利のFFレートを下回って推移してきました(図表3参照)。これは、普通ならFFレートの低下、つまり利下げを先取りした値動きと言えます。ところが、上述のように最近にかけてインフレ是正の鈍化、景気減速懸念の後退を示すデータが続いたことで、早期利下げを織り込んだ米2年債利回りの低下は「行き過ぎ」だったとして、修正を余儀なくされるようになりました。

そして、米2年債利回りを、長期金利である米10年債利回りは一時1%近く大幅に下回りました(図表4参照)。これは、1980年代前半以来、約40年ぶりの現象でした。

それにしても、その40年前とは、歴史的なインフレ局面で、それを退治するべくFFレートが20%近くまで引き上げられ、それに連れて米2年債利回りなどの短中期金利も大幅に上昇した局面でした。そんな米2年債利回りを、長期金利の米10年債利回りは最大で1~2%も下回るところとなったわけです。

これに対して、足元のFFレートは5%弱に過ぎませんが、米2年債利回りは上述のようにそのFFレートも下回って推移してきました。米2年債利回りも「下がり過ぎ」の可能性があるところで、それを米10年債利回りが約40年ぶりとなるほど大きく下回った動きは「行き過ぎ」の可能性があったと考えられます。

以上のように見ると、米金利は全般的に「下がり過ぎ」の可能性があり、そうした中でインフレ是正の鈍化、景気減速懸念の後退を示すデータ発表が相次いだことで、「行き過ぎ」修正も重なり上昇しやすくなったということではないでしょうか。

米ドル高・円安はどこまで続く?

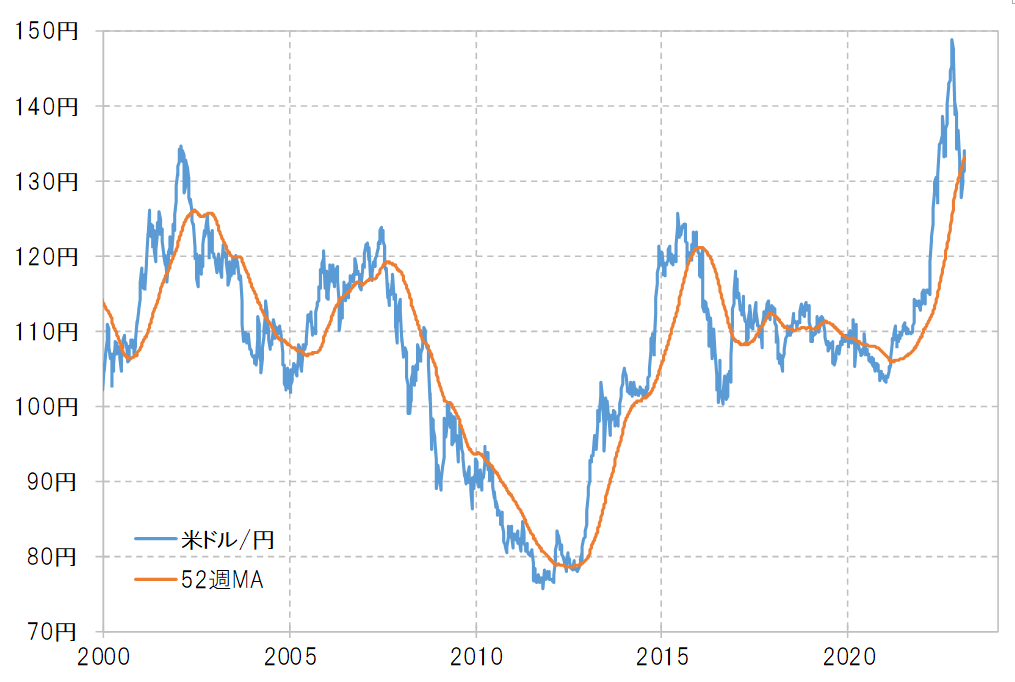

米ドル/円は1月に一時127円台まで急落しましたが、そこで90日MA(移動平均線)かい離率はマイナス10%近くまで拡大し、経験的には米ドルの短期的な「下がり過ぎ」、別な言い方をすると米ドル安・円高の「行き過ぎ」懸念が高くなっていました(図表5参照)。その意味では、当面の円高に限界感が出ていたところに、これまで見てきたように米金利の上昇に伴う金利差米ドル優位拡大となったことで、米ドルの短期的な「下がり過ぎ」修正が大きく進んだ結果が、米ドル高・円安の拡大をもたらしたということでしょう。では、この米ドル高・円安はまだ続くのでしょうか。

米ドル/円は先々週にかけて5週連続で52週MAを下回りましたが、経験的にはこのように長く52週MAを下回る動きは継続的なトレンドとして展開している可能性が高いものです(図表6参照)。その意味では、米ドル安・円高トレンドと逆行する先週にかけての米ドル高・円安は、基本的にはあくまで一時的な動きの可能性が高いでしょう。

経験的には、下落トレンドと逆行する一時的な上昇は52週MAを「大きく」「長く」超えない程度にとどまります。足元の米ドル/円の52週MAは133円程度なので、それを超えた米ドル高・円安は「行き過ぎ」圏に入ってきた可能性はあるでしょう。

ただし、一時的な動きの場合でも、最大で5%以内まではトレンドと逆方向に52週MAをかい離することはありました。そして今回の場合、52週MA自体、例えば1ヶ月後には134~135円程度までまだ当面上昇する見通しとなっています。ちなみに、134円を5%上回るなら140円程度となる計算になります。その意味では、あくまでトレンドと逆行する「一時的米ドル高・円安」ながら、米金利上昇などの動き次第では、さらに140円を目指して続く可能性もあるのではないでしょうか。

以上を踏まえ、今週の米ドル/円の予想レンジは、132.5~137円中心に想定したいと思います。