記録的円安は不可避だった可能性

日銀の金利上昇抑制策に対する代表的な批判が、内外金利差の拡大から大幅な円安をもたらしたということだろう。ただし、仮に日銀が金利上昇を抑制しなかった場合でも、やはり金利差拡大で円安になっていた可能性は高かったのではないか。

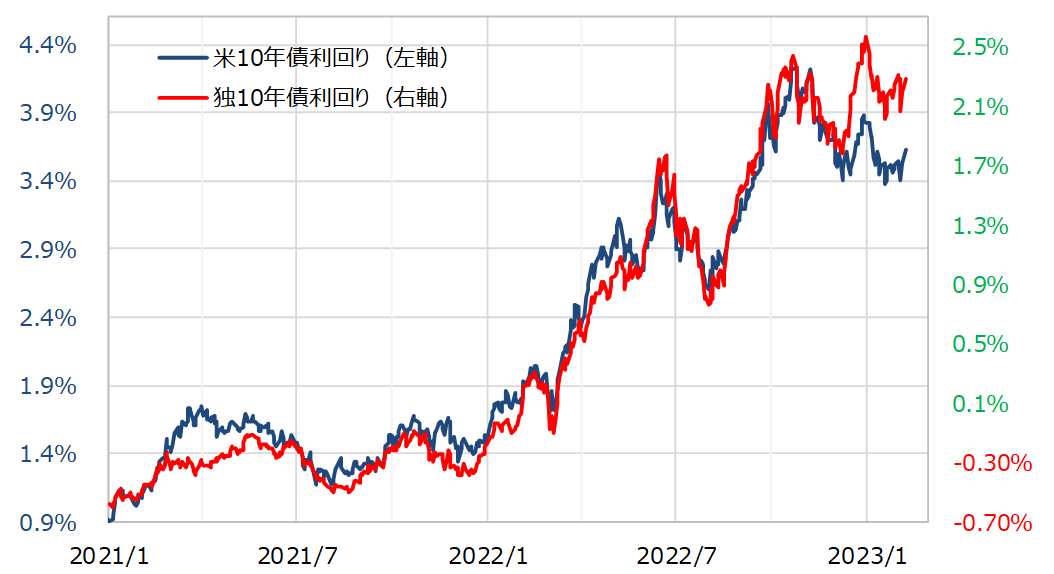

日銀と異なり、ECB(欧州中央銀行)は金利上昇を抑制しなかったが、それでも約20年ぶりに1ユーロ=1米ドルといった「パリティ(等価)」割れとなるユーロ安が起こった。

独米の10年債利回りの値動きには高い相関関係がある(図表1参照)。ただ金利水準は米国のそれが高いため、ほぼ重なり合って金利上昇が続く中で金利差は米ドル優位(ユーロ劣位)が拡大し、ユーロ安・米ドル高を後押ししたと考えられる。

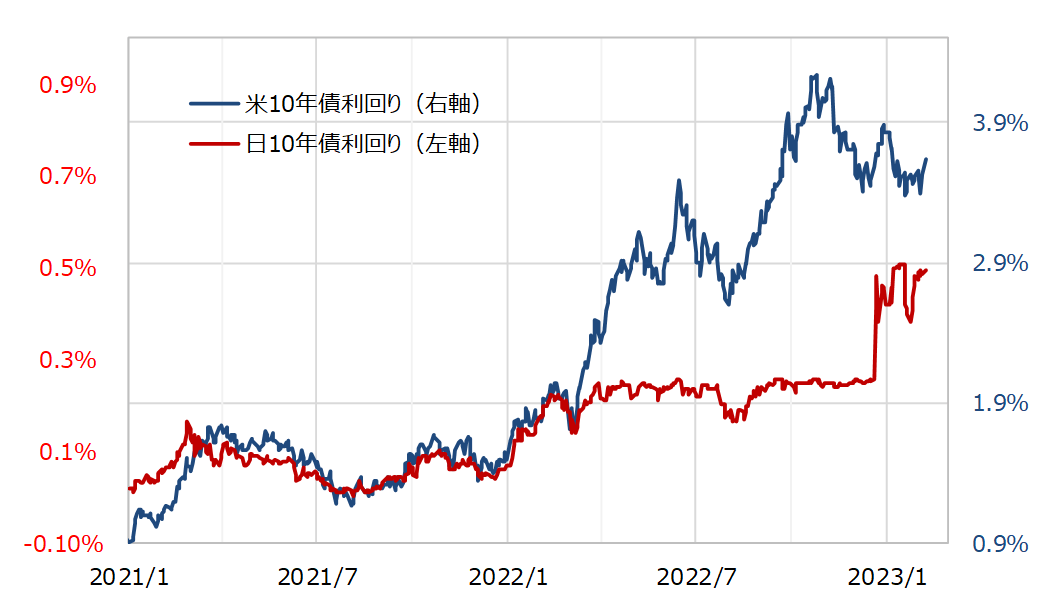

日米の10年債利回りは、日銀が金利上昇を止めてからはかい離が拡大したが、それ以前の値動きは米独と同様にほぼ重なって推移していた(図表2参照)。これを参考にすると、仮に日銀が金利を止めず、日米の10年債利回りがほぼ重なって推移した場合は、米10年債利回りがこの間のピークである4.3%程度まで上昇した時、日本の10年債利回りも0.9%程度まで上昇した可能性がある。

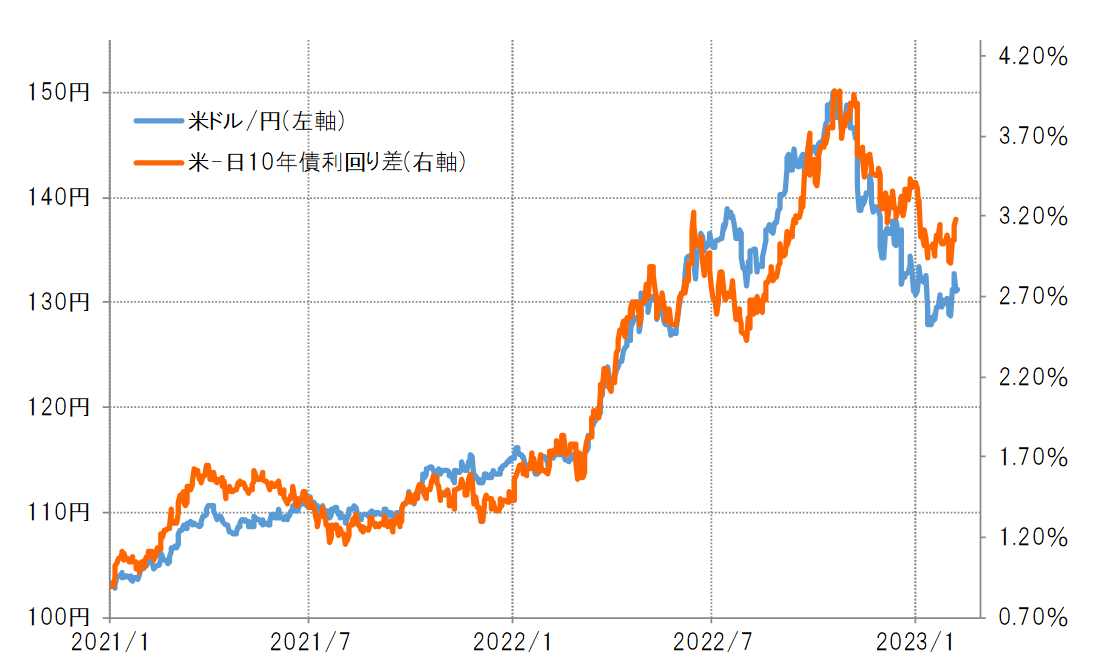

実際には、日銀の金利上昇阻止により、日本の10年債利回りは0.25%にとどまったため、日米10年債利回りは米ドル優位が最大で4%程度に拡大し、それが150円を越える歴史的な米ドル高・円安を後押しした(図表3参照)。

ただ、日銀が金利上昇を止めなくても、上述のように米金利上昇に連れる形で、日本の10年債利回りも0.9%程度まで上昇した可能性があり、日米10年債利回り差米ドル優位は3.4%程度に拡大したかもしれない。それを米ドル/円との関係に当てはめると、140円程度の米ドル高・円安をもたらした可能性はあったのではないか。

150円は、1990年以来約32年ぶりの米ドル高・円安だったが、140円でも1998年以来約24年ぶりの米ドル高・円安だった。以上のことから、日銀が金利上昇を止めなくても、やはり記録的な円安は起こっていた可能性が高いのではないかと考えられる。

そんな10年債利回りの上限を、日銀は2022年12月に0.5%に拡大した。すると、すぐに起こったのが、基本的に長期金利に連動する住宅ローン金利の引き上げだった。上述のように、日銀が金利上昇を止めなかったら、米金利上昇に連れる形で日本の10年債利回りは1%近くまで上昇した可能性があるため、それはさらなる住宅ローン金利の上方修正をもたらすなどの影響があったかもしれない。

それにしても、政策金利の変動により、短期金利には大きな影響力を持つ中央銀行だが、長期金利への影響は限られる。かつて、名FRB(米連邦準備制度理事会)議長とされたA.グリーンスパン氏は、「中央銀行も長期金利はコントロールできない」と語ったことがあった。

「コントロールできない長期金利」、10年債利回りの上昇を今回のように阻止するためには、実質的に無制限に10年債を購入するといった「力づく」の対応が必要になってしまい、その結果、日銀が10年物国債の圧倒的な保有者になるといった異常な状況に至っている。費用対効果の検証が不可欠の政策ということだったのではないか。