ユーロの「上がり過ぎ」「買われ過ぎ」懸念

米ドル/円は、2022年10月の151円からその後の2ヶ月で130円前後まで大きく下落した。大幅な米ドル安・円高は、日米金利差からはかい離したもので、金利差から見ると米ドル/円は「下がり過ぎ」と言えそうだった(図表1参照)。

ただ、ユーロ/米ドルと金利差の関係は、それとは大きく異なっていた。ユーロ/米ドルも最近にかけてユーロ高・米ドル安が大きく進んだが、こちらは米ドル/円と金利差の関係とは異なり、例えば1ユーロ=1.1米ドルを超えるといった具合に、もっとユーロ高・米ドル安になってもおかしくないほど独米金利差は変化した(図表2参照)。

このように金利差との関係で見ると、米ドル安の主導役はユーロ買いといっても良いのではないか。では、金利差に裏付けられ、それどころかもっとユーロ高・米ドル安となってもおかしくない状況はいつまで続くのか。ただ、そんなユーロ/米ドルも、短期的なユーロ「上がり過ぎ」「買われ過ぎ」懸念が実は拡大してきた。

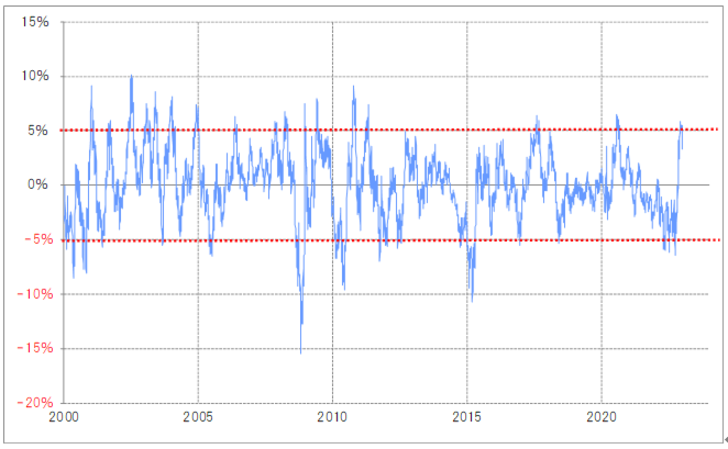

例えば、ユーロ/米ドルの90日MA(移動平均線)は足元で1.02米ドル程度なので、1.07米ドルを大きく超えてくると、同かい離理は5%以上に拡大する。経験的には、同かい離率が5%以上に拡大すると、ユーロ上がり過ぎ(米ドル下がり過ぎ)懸念が強くなるようだ(図表3参照)。

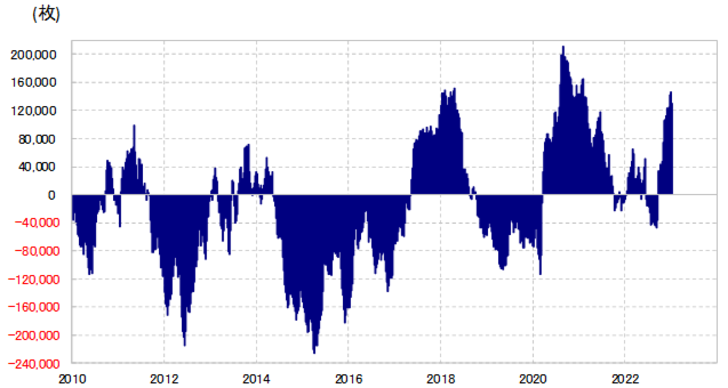

また、ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは一時15万枚近くまで買い越しが拡大し、経験的にはユーロの「買われ過ぎ」懸念が強くなってきた可能性を示していた(図表4参照)。

以上を踏まえると、金利差からは正当化された対ユーロでの米ドル安だが、一方でユーロの短期的な「上がり過ぎ」「買われ過ぎ」懸念も着実に広がってきたようだ。その意味では、米ドル安の主導役でもあるユーロ買いがどこで一息つくことになるか、それは対円も含めた米ドル安の目先的な余地を考える上での鍵を握っているのではないか。