円安終了の可能性、ただ円高も限られる

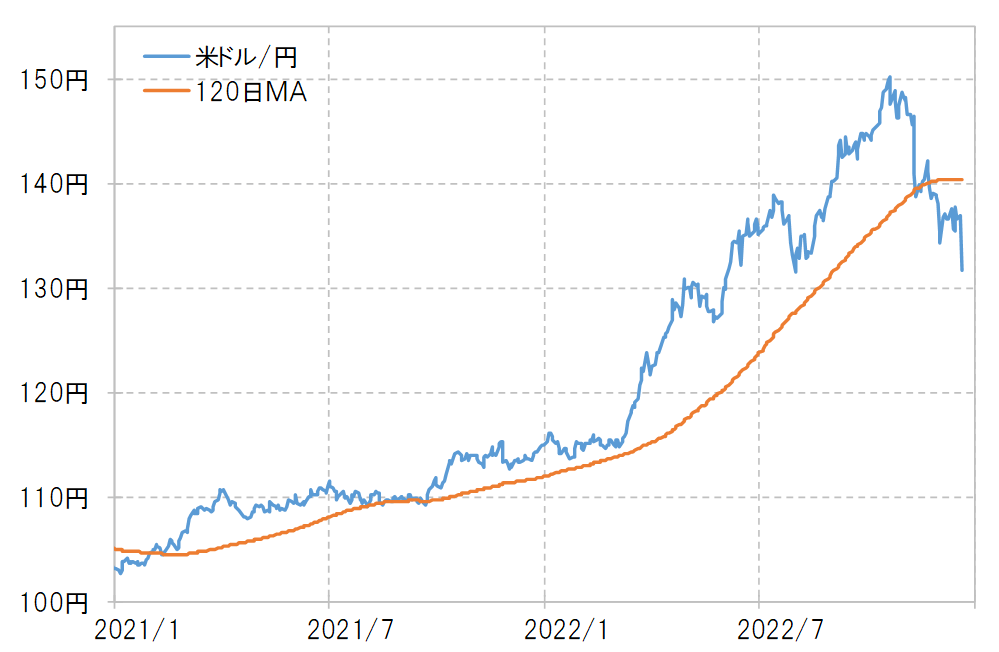

米ドル/円は、11月以降急落し、足元で140円程度の120日MA(移動平均線)を大きく割り込んだ(図表1参照)。経験的には、これは米ドル高・円安トレンドが既に10月の151円で終了し、米ドル安・円高トレンドへ転換した可能性を示している。

では、2023年に米ドル安・円高トレンドが展開するなら、それはいくらまで進むだろうか。結論を言うと、円安は151円で終わった可能性があるものの、一方で2023年中には円高の進行も限られるのではないかと考えている。

最も分かりやすい米ドル安・円高リスクは2つだろう。1つは、米金利が低下することによる米ドル安、そしてもう1つは、円金利が上昇することに伴う円高。では、それらが2023年にどれだけ米ドル安・円高をもたらす可能性があるかについて考えてみよう。

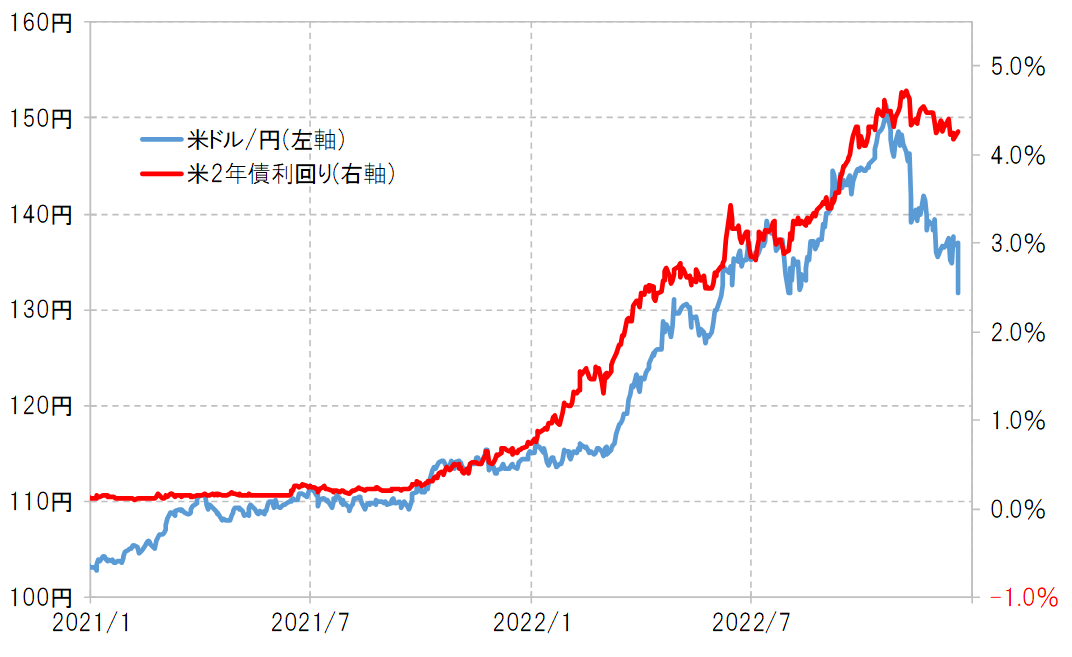

まずは米金利低下について。2021年からの米ドル高・円安は、米金利上昇、特に金融政策を反映する米2年債利回り上昇と基本的に連動してきた(図表2参照)。ではその米2年債利回りは、2023年にどれだけ低下するだろうか。

米2年債利回りは、上述のように金融政策を反映する。しかし、金融政策については12月のFOMC(米連邦公開市場委員会)後のパウエルFRB(米連邦準備制度理事会)議長の記者会見などを受けて、2023年中の利下げはないとの見通しが強まった。

2023年中に米利下げがないなら、それを参考に変動する米2年債利回りなど米金利の低下も限られる可能性が高いだろう。そうであれば、米ドル/円が米金利と基本的に連動する関係が大きく変わらない限り、米ドル安・円高リスクも限られるとの見通しが基本になるだろう。

次に、もう1つの円高リスクである日本の金利上昇について考えてみる。これまで、日銀金融緩和を主導してきた黒田総裁が、2023年4月で任期満了によって勇退する見通しとなっていることから、いわゆる黒田緩和見直しに伴う円金利上昇が円高をもたらすリスクはあるだろう。

日銀が12月20日、長期金利上昇抑制策であるYCC(イールドカーブ・コントロール)の見直し、具体的には10年債利回りの上限をこれまでの0.25%から0.5%に見直すことを発表すると、円金利の急上昇を材料に円相場も急騰した。ただし、この日行われた記者会見で、黒田総裁は、今回の決定は「利上げ」ではないと指摘、また「金利がどんどん上がることは考えにくい」との見方を示した。

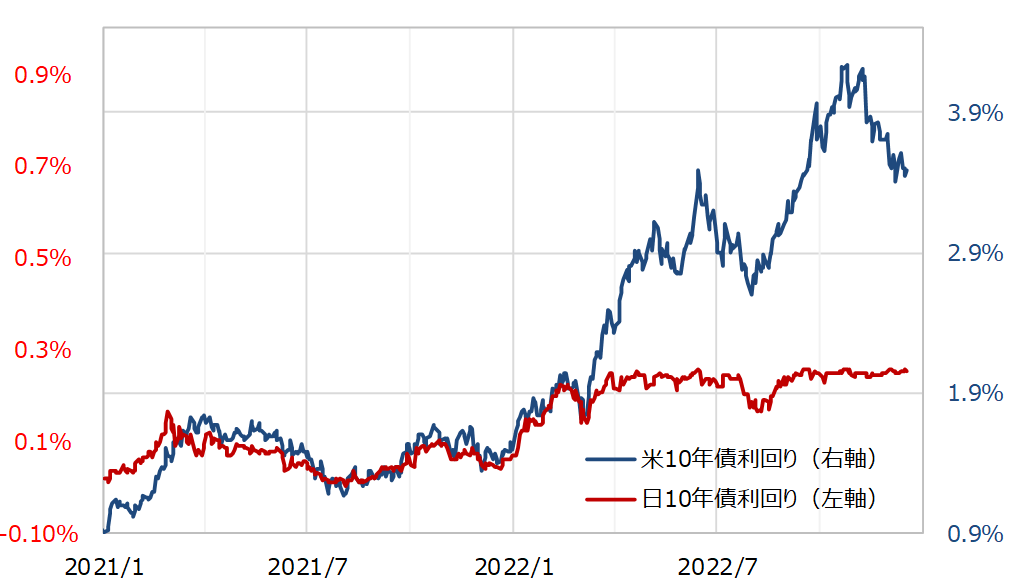

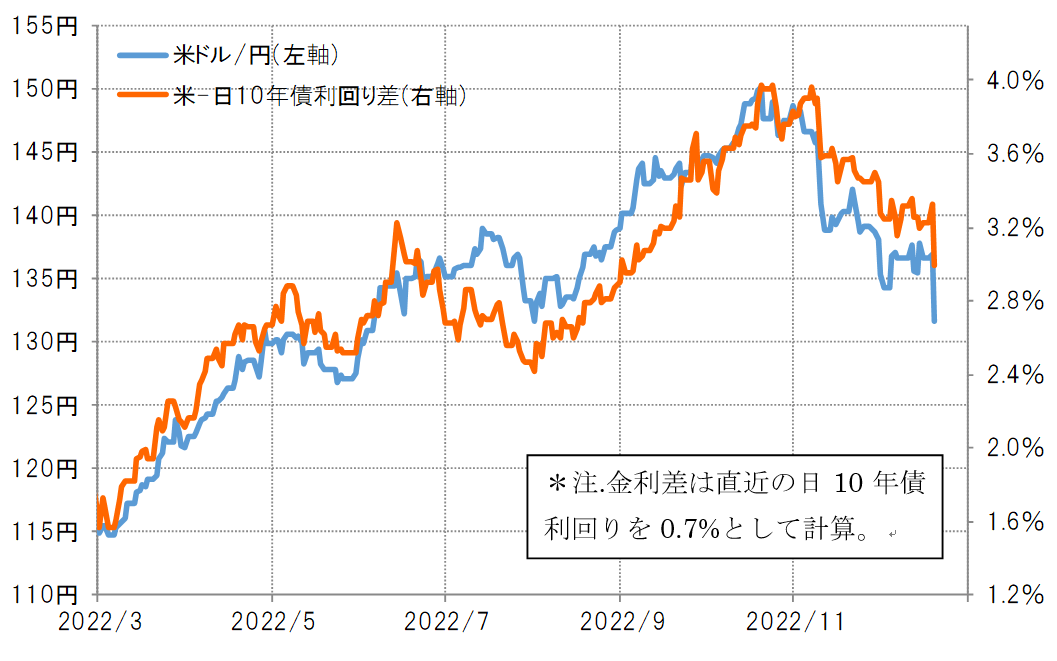

12月20日付のレポート『黒田緩和修正の円高リスクとは?』でも詳細に述べたように、グローバリーゼーション時代において日米の長期金利も基本的に連動しているため、今後YCCを止めた場合でも、金利差変化を通じた米ドル安・円高は限られそうだ(図表3、4参照)。

以上を整理すると、2022年10月の151円で円安は終わった可能性があるものの、一方で2023年中の円高も130円を大きく割れて広がる可能性は、少なくとも今のところは低いのではないか。

※12月22日から12月28日の間、吉田恒のレポートは休載いたします。

・為替デイリーは12月22日から12月28日休載

・為替ウィークリーは12月26日休載