一辺倒の円高要因ではないのではないか

日銀の黒田総裁は、2023年4月で任期満了となる。では、歴史的な金融緩和とされた黒田総裁主導の金融政策がもし修正に向かった場合、為替相場への影響はどのようになるかについて考えてみたい。

現在の黒田緩和の象徴的な政策は、YCC(イールドカーブ・コントロール)とされる長期金利上昇抑制策だろう。これは、長期金利の指標である10年国債利回りの上限を0.25%とするもの。

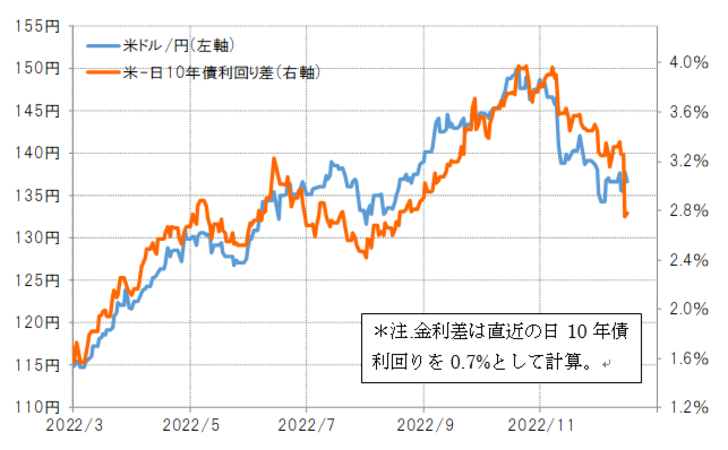

グローバリーゼーション時代において、例えば米独など先進国の長期金利は連動性が強くなった(図表1参照)。そうした中で、日米の長期金利、10年債利回りは大きくかい離した(図表2参照)。それは上述のように、日銀がYCC、長期金利上昇を抑制したことが主因で、日米の長期金利差米ドル優位拡大となったのは、米ドル高・円安が大きく進んだ一因だっただろう(図表3参照)。

では、YCCを見直し、日本の10年債利回りの上限0.25%を、まずは0.5%まで拡大した場合をイメージしたのが図表4だ。米10年債利回りが現行の3.5%程度として、日本の10年債利回りが0.5%まで上昇する見通しとなるなら、差し引きでは金利差米ドル優位が3%程度まで急縮小するといった見通しになる。

ただ、これまでの米ドル/円との関係を前提にすると、この金利差変化は135円程度の米ドル安・円高を示唆するに過ぎない。そもそも11月以降の米ドル急落は、金利差からかい離したものだったので、日本の10年債利回りが0.5%まで上昇することに伴う金利差米ドル優位の縮小程度では、せいぜい金利差からかい離した米ドル急落を正当化する程度の意味にしかならないようだ。

では、YCCを完全に止めた場合はどうか。図表2を参考にすると、日銀が日本の10年債利回りの上昇を抑制せず、米10年債利回りに連動したと仮定すると、日本の10年債利回りは0.9%程度まで上昇し、足元では0.7%程度で推移していると想像される。米10年債利回りを3.5%程度とすると、日米10年債利回り差は2.8%程度といった計算になるので、この間の関係を前提にすると、それでも米ドル/円は130円を割れない見通しだ(図表5参照)。

以上のことから、黒田緩和見直しに伴う円金利上昇は円高要因となるものの、瞬間的なパニックは別として、一気に130円を大きく割れる米ドル安・円高をもたらすほどの要因ということではなさそうだ。これの意味するところは、それほど日米の金利では絶対水準の差が大きいということだろう。

黒田緩和修正は、円安是正が主目的ではないだろうが、為替市場では円の反発リスクが注目されそうだ。2022年に記録的に拡大した円安について、その元凶を黒田緩和とするような論調も少なくなかった。それでは黒田緩和を修正したら100~110円まで円高に戻るといったリスクになるかと言えば、そうではないのではないかということが、このレポートで伝えたいことであり、黒田緩和修正に反対しているわけではない。

また、日本の金利上昇は、金利差の観点からは円高要因ではあるが、日銀が保有している国債価格の下落に伴う損失拡大といった観点からは円安要因と見られる可能性もある。以上のことから、黒田緩和見直しは決して円高一辺倒の要因ではないのではないかと考えられる。