インフレ率の大幅低下予想

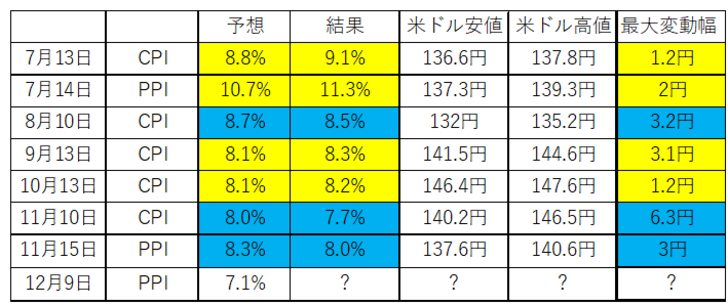

12月9日は米11月PPI(生産者物価指数)発表が予定されている。前回のPPI発表は11月15日だったが、事前予想(前年同月比+8.3%)を下回る前年同月比+8%という結果になると、米ドル/円は最大3円もの急落となった(図表1参照)。

このところのPPIやCPI(消費者物価指数)といった代表的な米インフレ統計発表では、発表直後に米ドル/円が一方向へ2~3円といった具合に大きく動くケースが続いてきた。

今回の場合は、事前予想の段階で前回からインフレ率が大きく低下すると見られている。10月PPIは上述のように前年同月比で8%の上昇だったが、9日に発表される11月PPIは、前年同月比上昇率が一気に1%程度も低下するとの予想となっている。これまでインフレ率の低下に対して過敏に米ドル売りで反応してきたことを考えると、事前予想通りにPPIの前年同月比上昇率が大きく低下した場合の米ドル売りの反応は注目されるところだろう。

それにしても、特定の経済指標の発表で、発表直後に大きく相場が動くものとして、これまでは米雇用統計のNFP(非農業部門雇用者数)がよく知られてきた。NFPの結果が予想より良ければ米ドル買い、予想より悪ければ米ドル売りで、それぞれ一方向に1~2円も動くといった具合だったが、この数ヶ月はそれがPPIやCPIに取って代わったようになっていた。

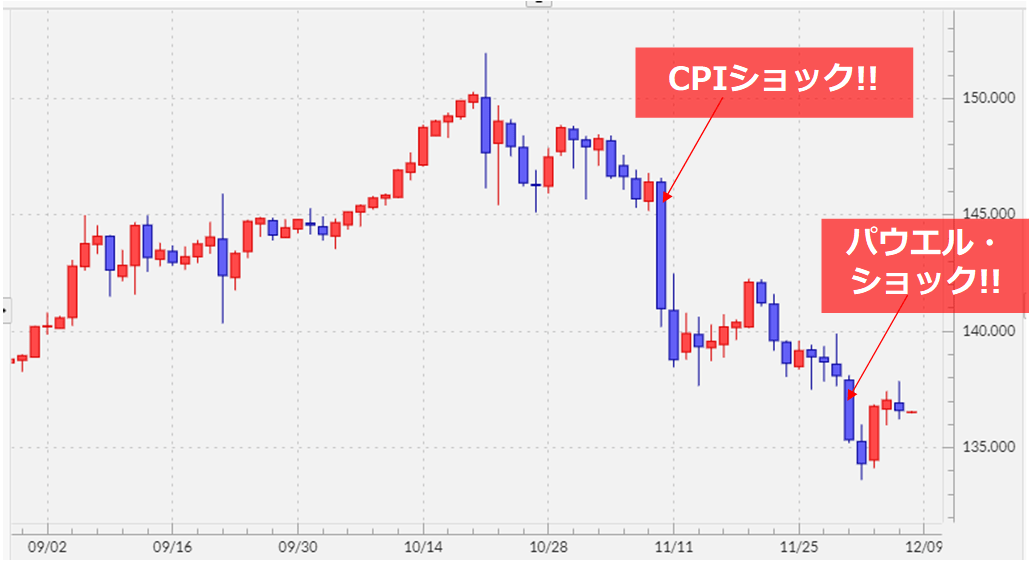

その中でも、特に大きな反応となったのは11月10日の米10月CPI発表に対する動きだった(図表2参照)。米ドル/円はその日のうちに最大で約6円も急落する「CPIショック」となり、10月まで続いていた「止まらない円安」の様相が一変するきっかけとなった。

以上のように、7月頃からPPIやCPI発表の後に一方向へ3円程度、またはそれ以上に米ドル/円が大きく動くパターンが繰り返されてきたわけだ。それは、まさに全盛期の「NFP大相場」並みの高いボラティリティー(変動率)と言えるだろう。

これは米国が約40年ぶりのインフレ局面にある中で、FRB(米連邦準備制度理事会)の金融政策もインフレ対策を最優先しているため、代表的なインフレ指標であるPPI、CPIの結果に対して、為替相場も敏感に反応する状況が続いているためと考えられる。

その意味では、9日のPPI、そして来週のCPI発表は、同じく来週予定されている12月FOMC(米連邦公開市場委員会)とともに、年内最後のビッグ・イベントと位置付けられ、相場への影響が大いに注目されるところとなりそうだ。