2022年も起きたブラックスワン

早いもので2022年も終わりに近づいてきました。残すところ2022年の米国株式市場はあと4週間です。

2022年の相場は誰もが予想できない展開となりました。2020年から始まったコロナショックはブラックスワン(黒い白鳥)と呼ばれました。ブラックスワンとは、マーケットにおいて事前に予想することが難しく、起きたときの衝撃が大きい事象のことですが、2022年のロシアのウクライナ侵攻もブラックスワンと言って良いでしょう。ロシアが旧ソビエト連邦の一員で、同胞でもあるウクライナに侵攻するとは誰が想像できたでしょう。

米国は既にサプライチェーンの混乱に伴ってモノの動きが滞り、物価が上がるという状況に苦しんでいました。ウクライナ侵攻は、この状況の悪化に拍車をかけました。ロシアは世界の年間原油生産量の10%のシェアを持ち、欧州の天然ガスの消費量の4割がロシアからのものと言われています。2022年の年明けに80ドルを割っていた原油価格はウクライナ侵攻開始後130ドルまで上昇しました。このような流れでインフレがさらに進行しました。

米政策金利は2008年来の高いレベルへ

3月にはFRB(米連邦準備制度理事会)による政策金利の引き上げが開始されましたが、6月に発表された米CPI(消費者物価指数)は40年来の高い上げ幅となりました。このような事態を受け、2022年に入りこれまでに6回の利上げが行われました。そのうち4回は連続して75ベーシスポイント(0.75%)の利上げとなり、政策金利は2008年来の高いレベルへと上昇したのです。

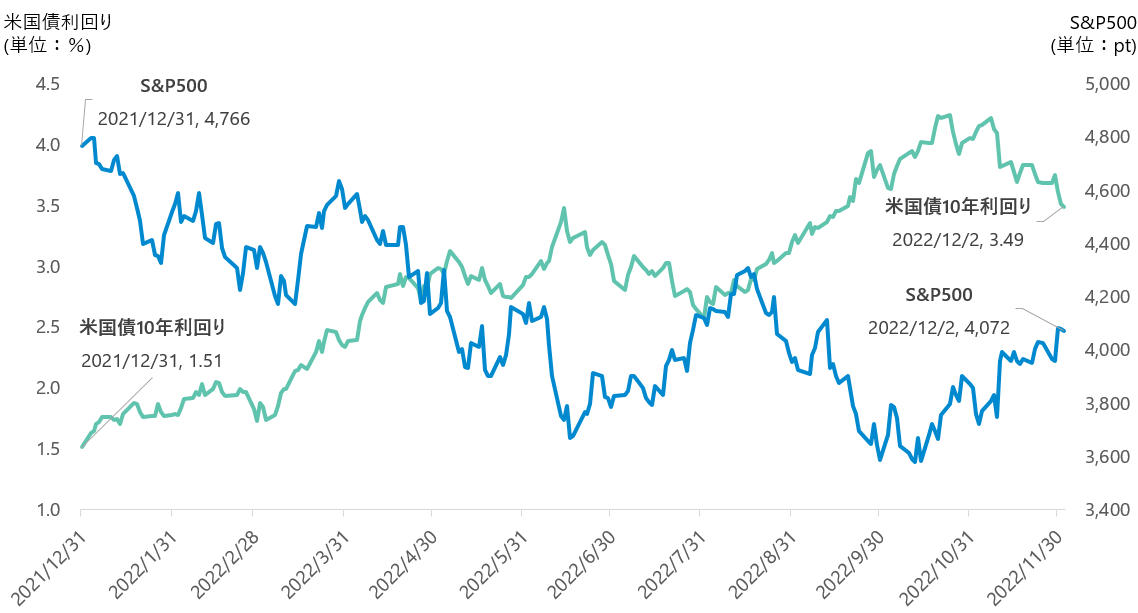

この流れの中、市場金利も急上昇する展開となりました。2021年末1.5%であった米国債10年利回りは10月21日には4.3%まで上昇しました。

高インフレが続き、その対抗策として利上げが継続され、その結果金利が上がり、株価が下がるという展開となりましたが、マーケットはその後の展開を懸念し始めました。金利を上げ過ぎることで、その先には2023年に入りリセッション(景気後退)が起きるという懸念です。

利上げを受け米国株はベアマーケット入り

このような懸念の広がりにより年初から下がり続けていたS&P500は、9月には月間で9.3%下落し、2022年で最も株価が下落した月となりました。その後10月12日までS&P500は3,600辺りまで下げ2022年の安値を付け、年初からの下落率は25%となり、ベアマーケット入りとなりました。米国株では高値から20%以上の下落をもってベアマーケット入りと定義されます。

その後マーケットはリバウンドしますが、その過程で相場の雰囲気が一気に変わったのです。市場が注目していたインフレですが、11月に発表された10月のCPIは市場参加者の予想を下回る内容だったことが好感されました。これはサプライズの展開でした。

先週水曜日(11月30日)、早ければ12月にもこれまでの利上げのペースを下げるかもしれないとのパウエルFRB議長の発言をマーケットは大きく好感したのです。パウエルFRB議長のスピーチの前日3.74%だった米国10年債利回りはスピーチ後下落、債券は買われ、先週末には3.49%まで下落して終わりました。この流れで株も買われ、S&P500は10月12日の安値から先週末までに13.8%上昇したことになります。

2022年企業業績の事前予想と実績の推移の変化

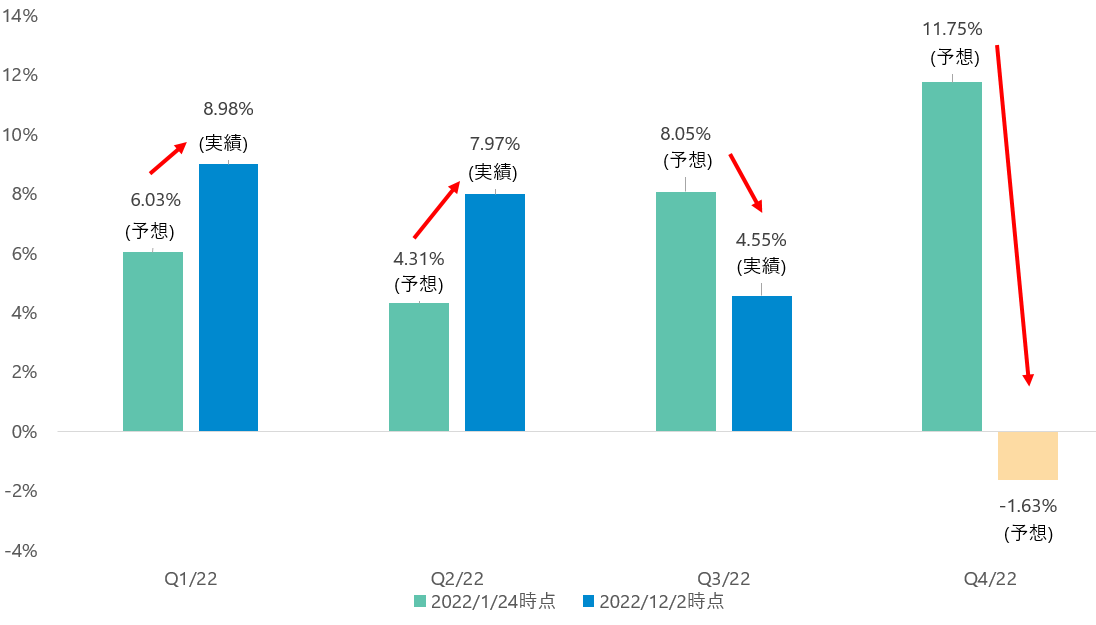

マクロ環境が悪化する中、2022年の企業業績の市場の事前予想と実績の推移を見てみましょう。

図表2は2022年のS&P500の前年同期比の業績の変化率の推移です。1月22日時点での2022年の業績の予想と、その後の結果を示しています。

上記を見ると第1四半期については年初6%の増益予想だったのが最終的にはほぼ9%の増益となり、事前予想を上回ったことが分かります。第2四半期については元々4.3%の増益予想だったのがほぼ8%の増益で終わったことが分かります。

しかし、その後第3四半期については、年初の時点で8%の増益が予想されていましたが、最終的には4.6%の増益という結果で決算発表を終えました。ただ、第3四半期の決算発表については、実際決算発表が始まる直前の10月の半ばの段階では前年同期比で2.2%増益まで業績の下方修正の落ち込みが見られました。この下方修正が行われる過程において株価が下落したのですが、実際に11月に入り決算発表が本格化する過程で徐々に上方修正が起きるという展開となりました。そしてこの間に株価も上昇に転じました。

2023年1月半ばから本格化する第4四半期の決算発表の予想は現時点で前年同期比マイナスとなっています。

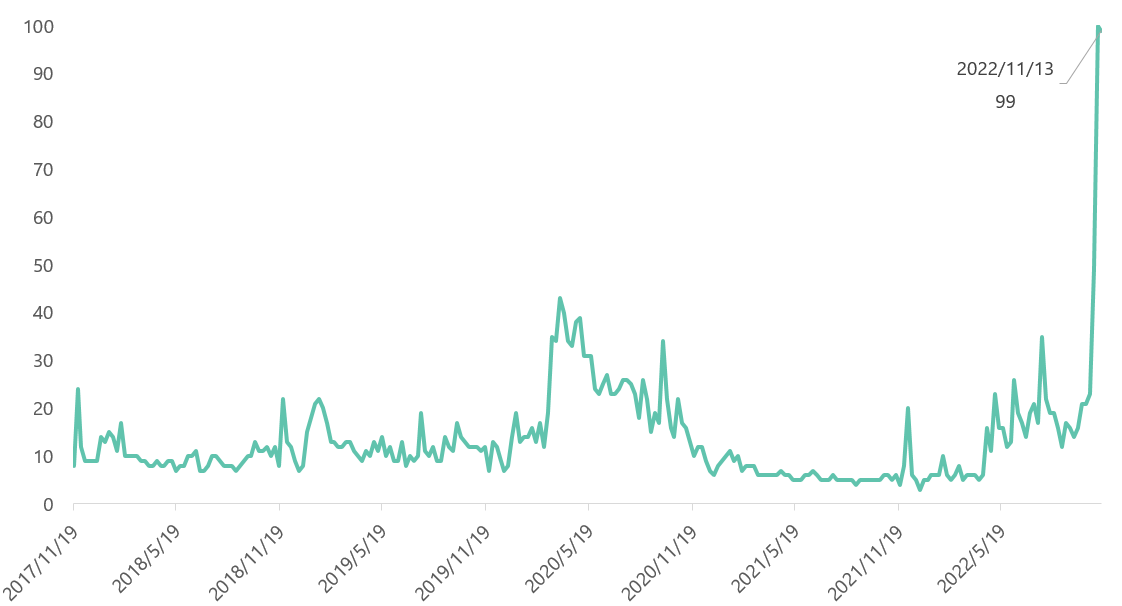

レイオフが始まったIT業界

利上げにより今後の景気の悪化を恐れた企業は秋に入りレイオフ(人員削減)を始めました。図表3は米国でレイオフについてGoogleで検索された件数のトレンドです。今回の米国人のレイオフに対する関心の高さと懸念の広がりがうかがえます。

実際アマゾン・ドットコム(AMZN)、マイクロソフト(MSFT)、メタ・プラットフォームズ(META)、セールスフォース(CRM)などIT企業を中心としたレイオフが発表され、投資家にとって懸念材料の1つとなっています。

(※)数値は、特定の地域と期間について、グラフ上の最高値を基準として検索インタレストを相対的に表したものです。100 の場合はそのキーワードの人気度が最も高いことを示し、50 の場合は人気度が半分であることを示します。0 の場合はそのキーワードに対する十分なデータがなかったことを示します。

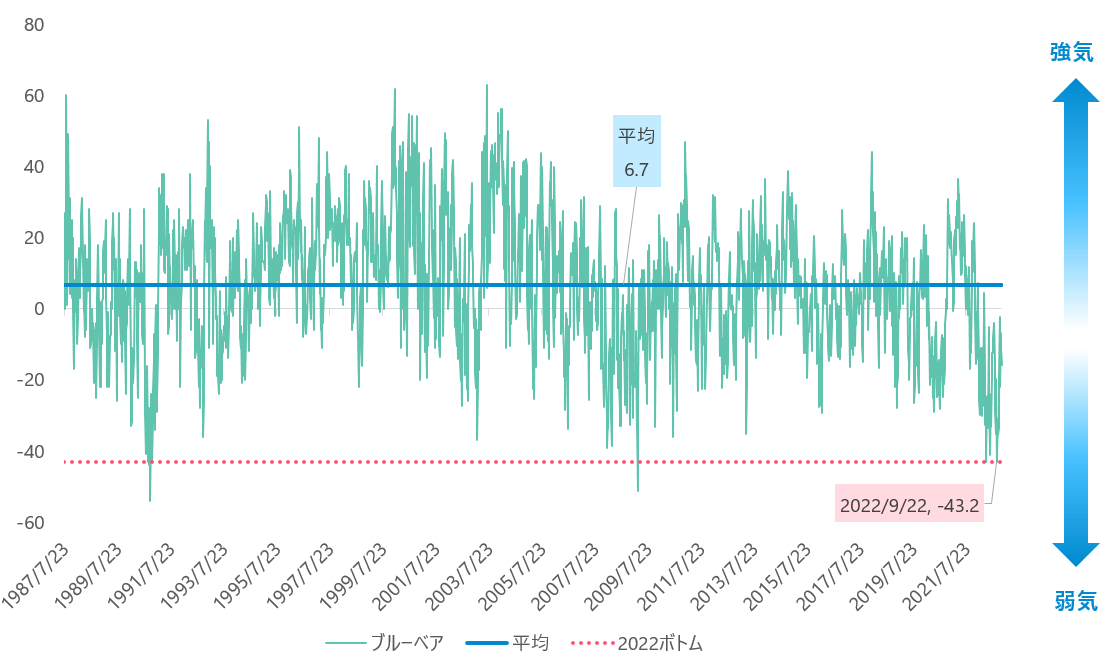

米国個人投資家のセンチメントは13年振りに最悪のレベルへ

このような状況下において米国の投資家のセンチメントも最悪となりました。米国には1987年から公表されている個人投資家協会(AAII)のブルベアレシオと呼ばれる、米国の個人投資家のセンチメントを表した指標があります。

図表4はブル(強気)の人からベア(弱気)の人の数を引いたネットのブルの推移です。2022年の9月23日の週には投資家のセンチメントは-43.2%のレベルまで落ち込み、歴史的に見ても極めて稀なほど弱気なレベルまで下がったことがわかります。これまで投資家のセンチメントが最悪になったのは1990年10月と2009年3月の2回だけです。

このブルベアレシオは、逆張り指数と呼ばれています。強気の人が極端に増えると、マーケットはそこからは上がりにくく、むしろピークをつける可能性が高いとされています。同じように弱気の投資家が極端に増えるとこれ以上マーケットは下がりにくく、その後むしろ上昇に転じることが多いとされています。

過去2回ここまでセンチメントが悪化した後の株価のパフォーマンスを見ると、1990年10月18日の1年後のS&P500は28%上昇、2009年3月5日の1年後は65%上昇しています。2022年についても9月23日にセンチメントが最悪に達した後、S&P500は先週末(12月2日)までに10.3%上昇しています。

2022年は中間選挙の年でもありました。選挙前は上院、下院ともに共和党が過半数をとる可能性も示唆されていましたが、最終的には下院は共和党が僅差で過半数を取りそうですが、上院は民主党が主導権を維持するという結果になりました。物価の高騰が問題になっている米国において、思われているほどバイデン政権に対し不満を持っている国民が多くないということもあったのではないかと考えられます。

2022年サンタクロースラリーの可能性は?

12月は個人投資家のタックスロス・セリングを目的としたまとまった売りが入ると見られています。(タックスロス・セリングとは、含み損を抱える銘柄を売却して利益を相殺することにより、税額を圧縮すること)しかし、売りが一巡するとマーケットは上がりやすくなるのではないかと思います。米国では12月はこのようなサンタクロースラリーが期待されています。

2001年以降の毎年の動きを見ると、S&P500もナスダック総合も12月13日、14日あたりから月末までに上昇し最終的に高く終わる傾向が見られます。先週末時点で年初から15%下落したS&P500ですが、年末まで4,200〜4,300程度までは回復して2022年を終えるのではないかと考えています。

今回は2022年のマーケットを振り返りましたが、次回は2023 年のマーケットの見通しについて解説したいと思います。