2022年は、暗号資産市場の問題が浮き彫りになった年だった。暗号資産は世界的な金融引き締めの影響で株式とともに下落した。そのなかで起きた「テラショック」というステーブルコインの崩壊をきっかけに、暗号資産関連企業の脆弱性が露になり、ついには「FTXショック」という大規模な取引所破綻まで起きてしまった。ビットコインは2021年に記録した史上最高値からは70%以上暴落し、足元は1BTC=200万円台で推移している。

FTXショック後には暗号資産投資に対するセンチメントが大きく低下し、2023年は、暗号資産市場が厳しい冬を迎える可能性が高い。では、暗号資産、ビットコインが再び日の目を浴びるためにはどのようなことを期待すれば良いのだろうか。以下に3つのキーワードを挙げる。

・規制環境の整備

・中銀デジタル通貨の推進

・web3の発展

規制環境の整備

FTXショックが起きて誰もが認識した通り、暗号資産市場では十分な規制環境が整っていないという問題がある。2023年は、コインチェック事件後の日本のように、米国において暗号資産規制の整備が急速に進むことが予想される。

米国では、暗号資産関連企業に対して資金移動業者としての免許取得を州ごとに課しているものの、銀行規制ほどの厳しい要件は定義されていない。FTXグループ破綻の主な原因が企業統治や情報開示の面にあったことを考えると、米国では銀行規制に準じた形で細かなルールが定められると思われる。また、FTXグループの中核企業がバハマ登記であったために米国規制を回避できたことから、国際共通規制の議論も加速するだろう。

これらの規制強化による暗号資産相場への影響について、日本で暗号資産規制が整備された2018年から2019年までを振り返っても、短期的には売りが先行しやすい状況が続くだろう。当時はコインチェック事件が起きてから国内の暗号資産取引所でハッキング事件が相次いだ。今回もFTXショックの余波で相場が下落するなか、別の暗号資産取引所で同様の問題が発覚する可能性もある。

特にオフショアで規制を回避しながら独自の暗号資産を発行している取引所には注視が必要である。その最大手がバイナンスだが、他にもサッカーW杯スポンサーにもなっているクリプトドットコムや、インフルエンサー界隈で人気のバイビットなどがある。

しかし、こうした規制強化の動きは、中長期的により多くの投資家が暗号資産市場に参入するためには必要不可欠である。日本では規制が厳しすぎることもあり、投資家層が広がらなかったが、今ではそれを見直す動きもある。

米国では既に個人富裕層や機関投資家層も暗号資産に投資している事実があり、それに適した形でルール作りが進められるだろう。日本で暗号資産関連法が施行されたのは事件から約2年後、ビットコインの半減期とも重なる2020年だった。同じように米国で暗号資産の規制環境が整うまでに約2年間かかると考えると、次回の半減期の年にあたる2024年になり、その後の2025年にかけて再び大きな相場が訪れるのかもしれない。

中銀デジタル通貨の推進

テラショックが起きたことで民間が発行するステーブルコインへの不安が顕在化した。これによってステーブルコインの発行体や取扱業者に対する規制が強まることはもちろんだが、国が発行するステーブルコイン、すなわち中銀デジタル通貨(以下、CBDC)の推進が早まることも予想される。

今回、仕組みが崩壊したテラ発行のステーブルコインはアルゴリズム型と呼ばれるプログラムベースのものだった。技術進歩とともにアルゴリズム型のステーブルコインが新たに誕生する可能性はあるが、現状は企業が発行する法定通貨担保型のステーブルコインが広く使われている。しかし、発行企業に目を向ければテザー社のように裏付け資産の管理状況に不安が残る企業もあり、現時点では、国が発行するCBDCの方が信頼できると考えるのが自然だ。

CBDCでは、中国が発行するデジタル人民元が先進的な取り組みとして注目されているが、日本もこれまで段階的な実証実験に取り組んでおり、2023年春には実際の運用を想定した第3段階を始める予定である。今回のパイロット実験には国内メガバンクや地方銀行も参加する予定で、民間の銀行口座でCBDCのやりとりをスムーズにできるか、また有事の際にオフラインでも取引できるかなどを確認する。日本銀行はCBDCの発行の判断を2026年までに行うとしている。

また、日銀がCBDCを発行するまではしばらく時間がかかるだろうが、日本でも企業による法定通貨担保型のステーブルコインの発行が先行することも考えられる。テラショック後、日本ではステーブルコインを規制する改正資金決済法が成立し、2023年に施行される。そこでステーブルコインの発行体は銀行や資金移動業者、信託会社と定められた。

既に、JPYCなどの資金移動業者が円に連動するステーブルコインを発行しており、JPYXも新たに資金を調達し、独自のステーブルコイン発行の意向を示している。これら以外にも、法施行に合わせて日本円に連動したステーブルコインの発行を準備していることは想像に容易い。

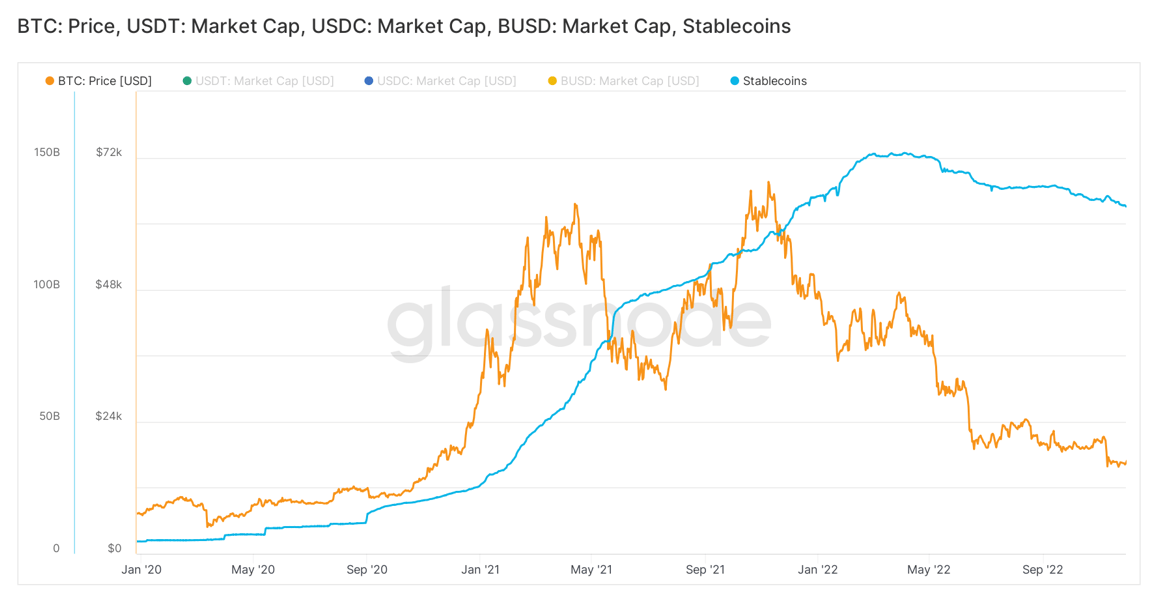

ステーブルコインは暗号資産市場における法定通貨としての役割を担う。それによって暗号資産を活用した金融サービスの幅が広がり、今ではキャピタルゲインだけでなくインカムゲインも得られるようになった。こうした取引の利便性から、新型コロナウイルス後にはステーブルコインの発行とともにビットコインの価格も上昇してきた(図表1)。日本でもステーブルコインが発行されれば、それを利用した金融サービスが立ち上がり、暗号資産取引が盛り上がるきっかけになりうるだろう。

web3の発展

度重なる事件によって暗号資産に対するネガティブな意見が多くなっている。確かに金融的な暗号資産については成長にブレーキがかかるだろうが、FTXショックはもちろんのこと、Twitter騒動によっても中央集権リスクが意識されるなかで、本来の分散的な暗号資産が発展することは予想される。

暗号資産は「web3」という次世代の分散型インターネットにおける価値の介在に使われるものとして注目されている。エコシステムを使うための暗号資産や、それに貢献した対価としての暗号資産、固有の価値を表すための暗号資産など用途は様々だが、その基盤技術として使われるイーサリアムをはじめ、web3の発展が暗号資産市場の発展に寄与することは明白である。

その上でweb3や暗号資産に関わる人が考えなければならないのは、既存システムとどのように融合するかである。今あるweb3のキラーコンテンツとしてはDeFiがわかりやすいが、分散的とはいっても金融である以上、従来の規制を完全に免れることは難しい。AMLやKYCといった基本的なルールについては適用されて然るべきであり、取引所を介したDeFiなど、2023年はRegulated DeFiが拡大することは考えられる。DeFiについてはS&P500格付けを付与したり、機関投資家向けサービスが出てきたり、金融市場との接点も増えつつある。

web3普及のためには一般企業においても暗号資産を取り扱えるようにしなければならない。例えば、web3企業では多くのやりとりが暗号資産で行われるのに対し、従来の企業は当然のことながら法定通貨でやりとりされるため、web3企業と一般企業とでは取引の障壁が存在する。

しかし、最近では取引者の間に立って暗号資産と法定通貨を融通したり、両方の資産を合わせて管理したりするサービスなどが作られている。このようにweb3が経済活動の一部に組み込まれることで、暗号資産は単なる投機対象としての立場から脱却することができると思われる。

2023年前半は金融市場においても金融引き締めの継続によって厳しい状況が続くだろう。インフレ率の伸びは鈍化するだろうが、物価の高止まりによって企業や個人の活動は制限される恐れがある。しかし、世界的な景気後退が意識されるなかでビットコインが国や企業に依らない資産として再び脚光を浴びる可能性もゼロではない。

2023年は事業者も投資家も次のビッグウェーブに向けた仕込み期間だ。2022年に起きたテラショックやFTXショックを受けても暗号資産の技術は失われていない。最後に、2023年のビットコイン価格のレンジ予想を披露する。

2023年ビットコイン予想レンジ 上値:408万円(30,000ドル) 下値:190万円(14,000ドル) ※1ドル=136円で換算

ビットコインの下値については、4年ごとの半減期サイクルにおいて過去高値から80〜85%の下落が起きていることから、直近高値69,000ドルから80%を割り引いた14,000ドル(約190万円)とした。最悪シナリオでは85%減の10,000ドル(約136万円)まで下落することも想定したい。上値については、チャート上のレジスタンスとして意識される30,000ドル(約408万円)とした。2024年にかけてはインフレの収束とともに金融政策の転換も議論され、相場は上向くと予想する。

暗号資産はバリュエーション手法が確立されていないがゆえに価格予想が難しい。このような問題に対して、当社のグループ会社であるマネックスクリプトバンクでは暗号資産の価格評価分析に取り組んでおり、レポート等を発信していくので適宜参考にしてほしい。