米ドル/円は150円台に差しかかる勢い

先週10月14日、国際通貨基金(IMF)と世界銀行の年次総会において、イエレン米財務長官は足元の米ドル高について、国・地域ごとの経済的ショックと、そうしたショックへの政策対応の違いを主に反映していると指摘。「市場が決定する為替レートが米ドルにとって最善の仕組みであり、我々はそれを支持している」と改めて述べました。

一方、同日の日本時間午前8時前にG20終了後の会見に臨んだ日銀の黒田総裁は、今後も大規模な金融緩和を続ける考えを頑なに強調していました。

加えて、先週発表された9月の米消費者物価指数(CPI)やミシガン大学消費者信頼感指数の結果は、市場に「米連邦準備制度理事会(FRB)のタカ派姿勢を裏付ける内容」と認識させるものでした。

つまり、目下の米ドル/円は日・米の政策方針とファンダメンタルズを反映して “正しく”上昇の一途を辿っているということになります。

その結果、米ドル/円は先週末にかけて148円台後半の水準まで一段と上値を伸ばしています。各種のオシレーター系テクニカル指標は軒並み「買われ過ぎ」のシグナルを灯しているものの、もはや150円台が意識されてもおかしくない状況となっていることは確かです。

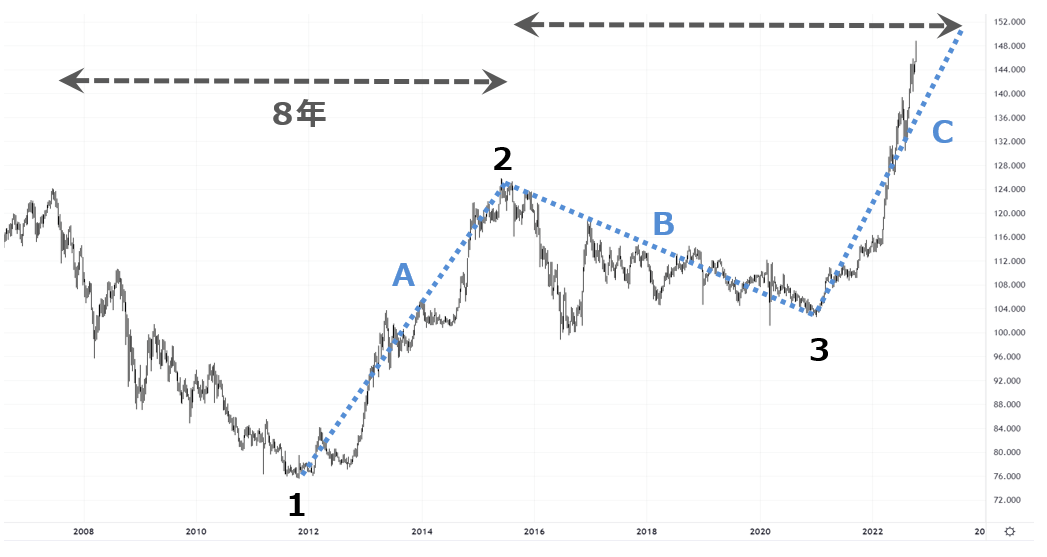

150円前後という水準は、むろん非常にキリのいい数値であり、間違いなく大きな心理的節目として意識されやすいところです。また同時に、下図でも確認できるとおり「2011年10月につけた75円台の安値(図中1)」と「2015年6月につけた125円台後半の高値(図中2)」、「2021年1月につけた102円台半ばの安値(図中3)」を元に弾き出される“N計算値”に相当するチャートポイントでもあるのです。

なお、図中の1から2を「A波」の上昇、2から3を「B波」の修正とした場合、2021年1月安値からの波動は「C波」の上昇ということになります。そして、このC波は既に5波構成を成しており、2022年8月初旬の安値=130.39円からの上昇は「第5波」であると見做すこともできると考えます。そうであるとすれば、そろそろC波自体が“終点”を迎える可能性があると見ることもできます。

このほど米大手シティグループが、160円台までの上昇を予想するレポートを顧客に送付したとも伝わっており、現時点で米ドル/円のピーク水準を想定することは至難の業とも言えます。ただし、どこかで転換点が訪れるとの見方を封印することもできないでしょう。

8年高値サイクルは既に始まっている

本コラムの長い執筆履歴の中で幾度か触れてきた話題に「過去の米ドル/円の価格推移には8年ごとに目立った高値をつけるパターン(=8年高値サイクル)の存在が認められる」というものがあります、実際、2007年6月高値の次に目立つ高値は2015年6月高値でした。

つまり、次に目立った高値をつけるのは「2015年6月の8年後=2023年6月あたり」ということになり、前後数ヶ月の誤差が生じることも往々にしてあるということを考慮すれば、既に“その時間帯”に突入していると考えることもできるのではないかと思われます。

もはや、FRBによる「連続&大幅利上げ」の影響は米住宅市場や米株式市場などにおいて徐々に顕著なものとなり始めており、そう遠くない将来において引き締めの勢いが大幅に鈍ると想像することもできるでしょう。

私が個人的に注視しているのは、米労働省が集計・発表する米求人・労働異動調査(JOLTS)のデータであり、既知のとおり8月は「求人」が大幅に減少していました。

確かに、9月の非農業部門雇用者数(NFP)は26.3万人増となりましたが、それはもともと「求人」と「採用」の間に大きなミスマッチがあるためと考えることもでき、今後も同指標・データからは目が離せないと言えるでしょう。なお、次回9月分の発表は11月1日に予定されています。