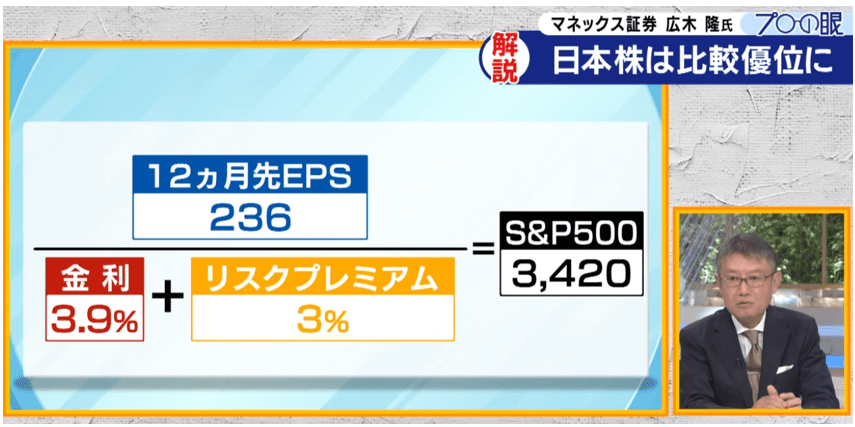

今週火曜日にモーサテに出演した。その前日のNY市場では米国の長期金利が急騰し、10年債利回りで一時3.9%を突破した。それを受けて僕は、米国株は下がるしかない、とコメントした。仮に長期金利が4%に達し、そこでステイするような状況になれば、ダウ平均に換算してあと2,000ドルは下げる余地があると述べた。

根拠は、S&P500の12ヶ月先予想EPS 236ポイントを3.9%の金利に3%のリスクプレミアムを乗せた割引率で割り引くと3,420ポイント。それはその時点から6.4%下の水準だった。それをダウ平均に当てはめたのが、あと2,000ドル下げるというコメントだった。

ダウ平均の2万7000ドル割れもじゅうぶんあり得るだろうと述べた。MCの相内さんも「広木さんが下げると言ってるのが…ちょっとインパクトあるな、と思うんですが」と困惑気味の様子であった。しかし、理屈のうえでは下げざるを得ない。米国株はかなり合理的にプライシングされている資産だからだ。果たして、昨日もS&P500は年初来安値を更新した。

金利が4%ならダウは理論的にあと2,000ドル下げるだろう。ただ、番組でも触れたが、その4%という長期金利が正しいか、というのはまた別問題だ。

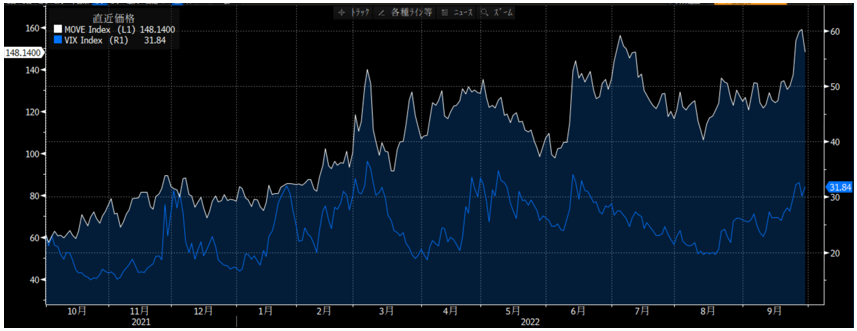

本来、最もsophisticated な市場である米国債の市場が大荒れだからだ。とても正しいプライシングとは思えない。米国債の予想変動率を示すMOVE指数は短期の市場心理を映した1ヶ月物で28日に158台と2020年3月以来の大きさとなった。S&P500種株価指数の予想変動率である米VIX指数がやっと警戒ゾーンの30を越えてきたのとは、まるでレベルが違う。

米国株の予想EPSがまるで伸びない以上、米国株は金利の動きだけでほぼ説明できる。その金利がこれだけボラタイルなのだから、米国株市場の波乱の展開が続くのも無理はない。

そこで、日本株の比較優位という話を前回した。日本はインフレが欧米に比べて軽微であるから日銀が緩和を続けられる。利上げもないし、長期金利も上がらない。円安のおかげで業績も上振れしている。経済再開期待で景況感も良い。これは前回のレポートで書いた通りだ。

同じことを昨日の日経新聞「スクランブル」も書いていた。ゆえに日本株は割安であると。問題は、「それでもいっこうに相場底入れの兆候がみえてこないのはなぜか」ということだ。

「スクランブル」の答えは、「海外投資家にとって日本株は『世界景気敏感株』という位置づけになっているから」。かつて日本株に投資する海外投資家は「ジャパンファンド」が中心だったが、今は世界全体に投資する「グローバルファンド」の一部として日本株にもお金を投じる投資家が主流だ、と記事は述べている。つまり、ちゃんとしたポートフォリオを組まず、限られたグローバル企業にしか投資をしなくなっているというわけだ。

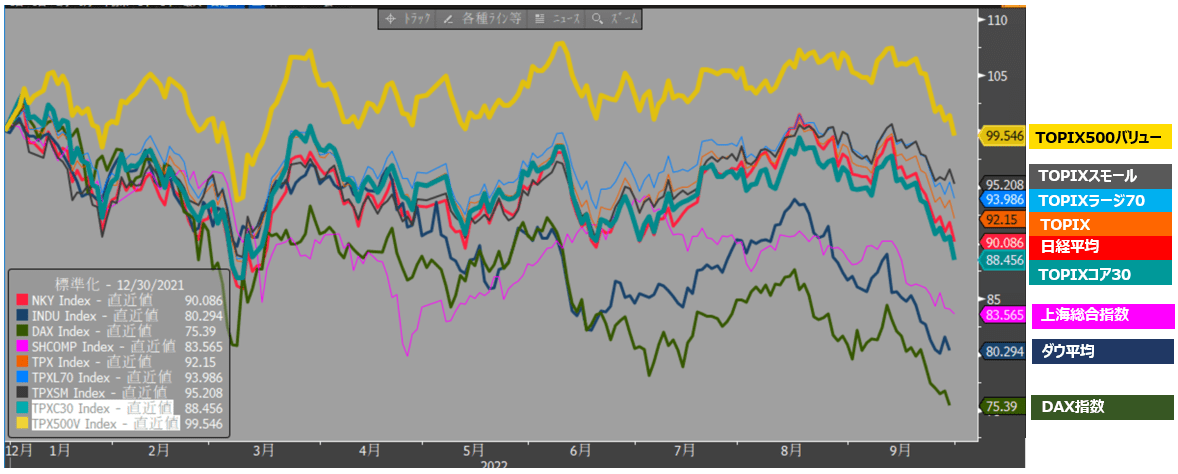

しかし、そこが盲点であり、我々にとってのチャンスだろう。今日で9月相場も終了だ。年初来リターンで日経平均はちょうど10%のマイナスとなった。それでも欧米株をはるかに凌駕する。日本株の中でパフォーマンスが悪いのはTOPIXコア30。日本を代表する時価総額トップ30銘柄で構成される。まさに「世界景気敏感株」のグループだ。こういうものは、やはりパフォーマンスがよくない。しかし、その対極にあるTOPIX500バリュー株指数は年初来のリターンが▲0.45%。つまり横ばいだ。欧米株が2割、3割下げる中、まったく下がっていない。TOPIX500のうちバリューに属するのは、エネルギーや金融、不動産、公益など。素材や一般消費財・サービスも半分はバリュー株に分類される。買える銘柄はたくさんある。外国人が買わないなら、我々が粛々と買えばいいだけである。