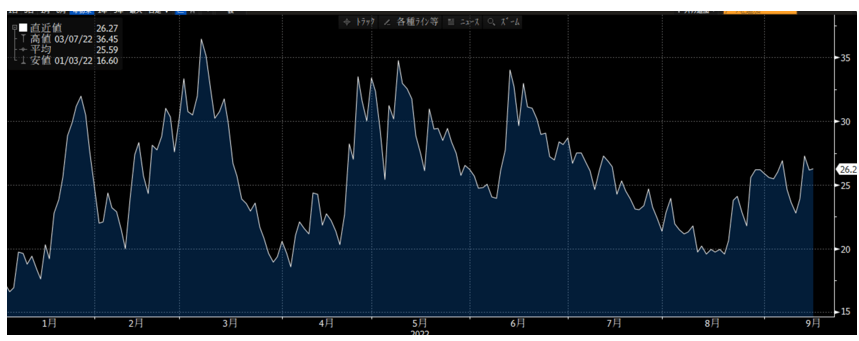

ジャクソンホールの衝撃がやっと収まりかけたかと思った矢先、市場は再度「CPIショック」の再来に襲われた。ダウ平均は12日まで4日続伸で上昇した分を吹き飛ばす1,276ドル安と今年最大の下げを演じた。その後も反発力は見られず安値を探る展開となっている。一見するとリスクオフのように見える。確かに、欧州はヤバい。今日の日経新聞が報じたようにエネルギー危機と利上げでスタグフレーションに陥る可能性が高い欧州からは資金が逃避、トリプル安の展開だ。これは先週のレポートでも述べた通りである。

しかし、米国のVIX指数、別名「恐怖指数」を見ると、まだ20台半ばで、それほど市場の不安心理が高まっているとは言えない状況である。

先週のレポートの最後でこう述べた。「企業業績が伸びないところに長期金利上昇が重なる。これでは米国株は当面、上がりようがない。現在の短期的なリバウンドは長期金利が低下しない限り、持続的ではないと考える」。

足元の米国株の下落はジャクソンホールにCPIとショック安が連鎖したように思われるかもしれないが、「業績伸び悩み」と「金利上昇」というファンダメンタルズを素直に反映したプライシングがなされているだけのことである。

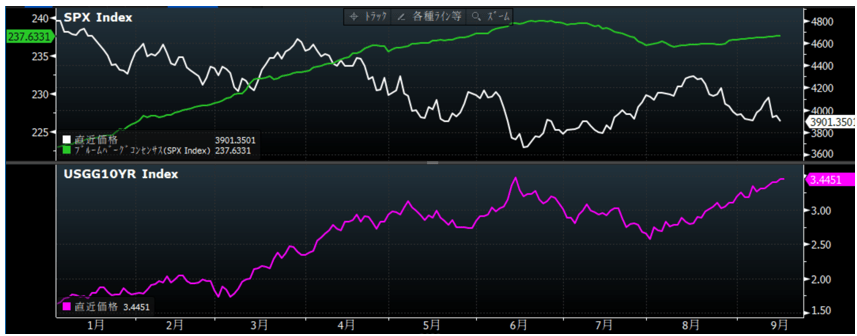

グラフはS&P500とその12ヶ月先予想EPSのグラフだ。年初から株価が下落する一方、EPSは右肩上がりに推移してきたために、PERは妥当な水準に低下した。しかし、株価が6月に底打ちすると、今度はEPSが伸び悩んでいる。そこに長期金利が上昇し、6月につけた3.4%台に達した。金利が6月と同水準で、EPSは6月より低下している。S&P500の益利回りを計算すると6%強で、長期金利の3.4%に対してプレミアムが2.6%しかない。過去の平均的なプレミアムは3%だから、過度な割高感は払しょくされたとはいえ、まだ割高な状況だ。6月17日付のレポートで、長期金利に対するS&P500の理論的な適正株価を表にして掲載したが、それによれば長期金利が3.5%に上昇した場合、S&P500は,3600ポイント台まで下がる余地がある。米国株はまだ底打ちが見えない状況だ。

既述の通り、欧州は深刻なエネルギー危機に見舞われている。それが欧州のインフレの根源にあるため、いくらECBが大幅な利上げを行ってもインフレを抑制するのは困難だろう。一方で、エネルギー危機で電力不足となれば生産が落ち込む。ただでさえECBの利上げで景気は悪化する。欧州は今後、景気悪化とインフレが同時に起きるスタグフレーションに陥る可能性が高い。そんな欧州からはマネーが逃げ出し、ユーロ安と同時に債券にも売り圧力がかかっている。その欧州債の利回り上昇が米国債にも波及している。それが米国の長期金利上昇の一因でもある。

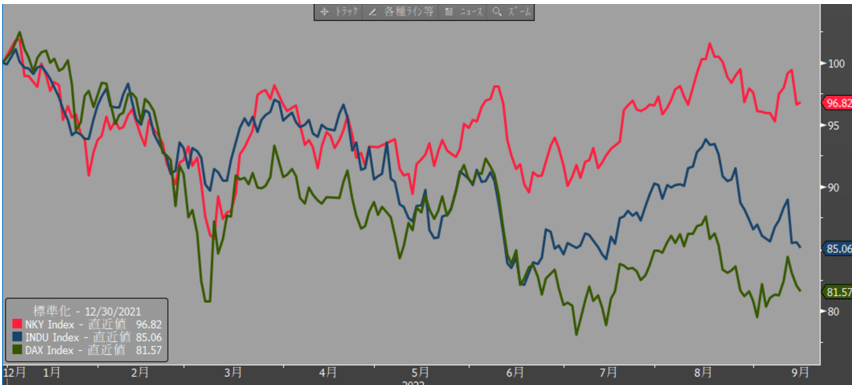

これまで見たように米国もEPSが伸び悩むなか、長期金利の高止まりで株価の上値は当面重いだろう。スタグフレーションに陥る可能性が高い欧州株はとても買えない。その結果、消去法的に日本株が見直されている。

実際、日本株は先進国のなかで最もパフォーマンスがよい。年初からのパフォーマンスを比較すれば、日経平均はほぼ年初と変わらない水準である。

日本の比較優位の背景は、やはり海外に比べてインフレの度合いが圧倒的に低いということが挙げられるだろう。インフレがこの程度で済んでいるので日銀が金融緩和を続けられる。深刻なインフレに対して金融を引き締めざるを得ない欧米とまったく正反対だ。

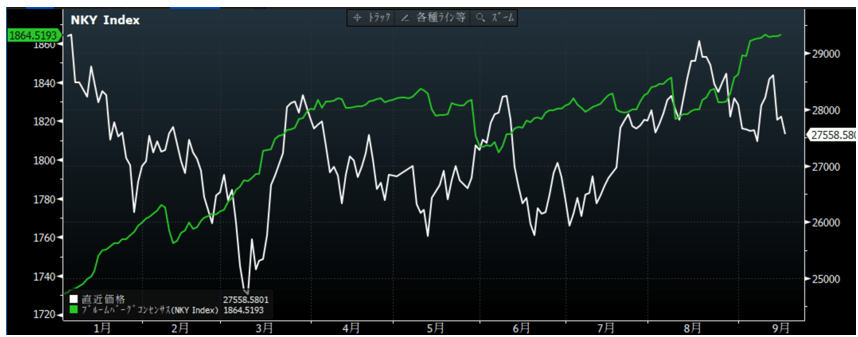

その結果、円安が進んでいる。円安は上場企業の業績に対して、当然、良い面と悪い面両方あるが、差し引けばまだ業績の押し上げに働く。実際、日経平均の12カ月先予想EPSは上振れしている。グラフ2で示したS&P500のEPSと対照的だ。

加えて、日本は景況感が改善してきている。内閣府が公表した8月の「景気ウォッチャー調査」によると、景気の実感を示す現状判断指数は、前の月を1.7ポイント上回る45.5となり、3ヶ月ぶりに改善した。新型コロナウイルスの行動制限がない夏休みとなり、人手や売り上げの増加につながり、特に飲食関連では消費が大きく上向いたとの声が多かった。また、2ヶ月後から3ヶ月後の景気を聞いた先行き判断指数も49.4と、6.6ポイント上回って3ヶ月ぶりに改善し、全国すべての地域で前向きな動きが見られた。

テレビ東京ニュースモーニングサテライトが番組出演者へのアンケートで独自に算出している「モーサテ景気先行指数」も、欧米・中国が低迷するなか、日本だけがダントツに高く上向きで推移する。

これにはインバウンド期待もあるだろう。政府の水際対策の緩和で訪日客需要は回復する見通し。円安効果もあってインバウンド消費が盛り上がるだろう。

日本株の中でも中小型株のパフォーマンスは日経平均を上回る。三越伊勢丹や高島屋などの百貨店株や私鉄など内需系の株が堅調だ。海外のインフレや金利上昇と無縁のセクターに資金が向かっている。

こうした比較優位な状況にある日本株の大きな応援になるのが、岸田首相の訪米だ。岸田文雄首相は9月下旬の国連総会に出席するため訪米するのにあわせ、ニューヨーク証券取引所(NYSE)で講演する方向で調整に入ったと報じられた。少額投資非課税制度(NISA)の拡充など「資産所得倍増プラン」やスタートアップの育成といった取り組みをアピールする見込みだ。首相は5月にもロンドンの金融街シティーで経済政策を説明し「インベスト・イン・キシダ」と訴えた。今はその時よりも「資産所得倍増プラン」の実現性は高まっている。「資産所得倍増プラン」は日本に眠る莫大な個人金融資産を株式市場に向かわせる呼び水になる。そのことを海外投資家が改めて認識するきっかけになるだろう。この秋は日経平均3万円回復の可能性あり、と見ている。