急速に円安が進んだ。なぜか?欧州のエネルギー危機がその要因だろうと思う。

円安の背景として一般に言われるのは、米国で金利上昇が進む一方で日銀が大規模な金融緩和を続けているため日米金利差が拡大し円売り・ドル買いにつながっている、という解説だ。

では、なぜ足元で米国の長期金利が一段と上昇したのか?

頓珍漢な解説としては「ジャクソンホール会議でのパウエルFRB議長の講演に代表されるように、高進するインフレを抑えるべくFRBが大幅利上げを継続するという姿勢を示したから」というものがある。この的外れな説は多く至るところで語られていて、本当に辟易する。

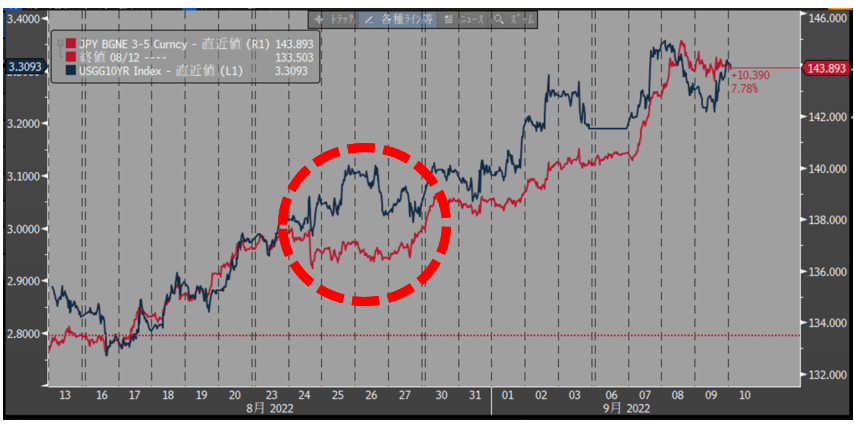

FRBのタカ派姿勢は長期金利の上昇要因ではなく、むしろ逆だ。ジャクソンホール会議でのパウエル議長講演を受けてNYダウ平均は1,000ドルを超える下落で反応した。しかし、それは金利が上がったからではない。実は長期金利は上がらなかったのだ。ジャクソンホール会議でのパウエル議長講演を翌日に控えた8月25日。10年債利回りは終盤に低下し3.02%で終了。翌日、パウエル講演を受けて少し上昇したあとはもみ合って結局3.04%で終了した(グラフ2)。

ダウ平均が1,000ドルも下げたのは厳しい利上げによって景気が悪化することを嫌気した売りだ。長期債も将来の景気減速を反映して利回りは上がらなかったのである。ジャクソンホール会議の時は、長期金利が結局いってこいで横ばいだったため、ドル円も無反応で通過した(グラフ3)。

だから、FRBのタカ派姿勢は長期金利の上昇要因ではないし、それを反映した円安加速の要因でもない。

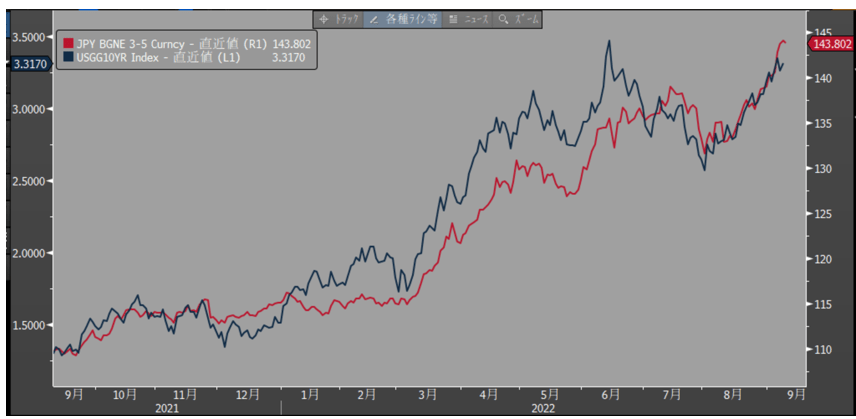

そもそもFRBの利上げや長期金利上昇というのは今に始まったことではなく、年初からずっと続いてきたことだ。問題はなぜ、足元で急速に円安が加速したか?という点だ。グラフ4からも、足元の円安加速はこれまでの円安トレンドを放れた、別ステージのものだということが見て取れる。

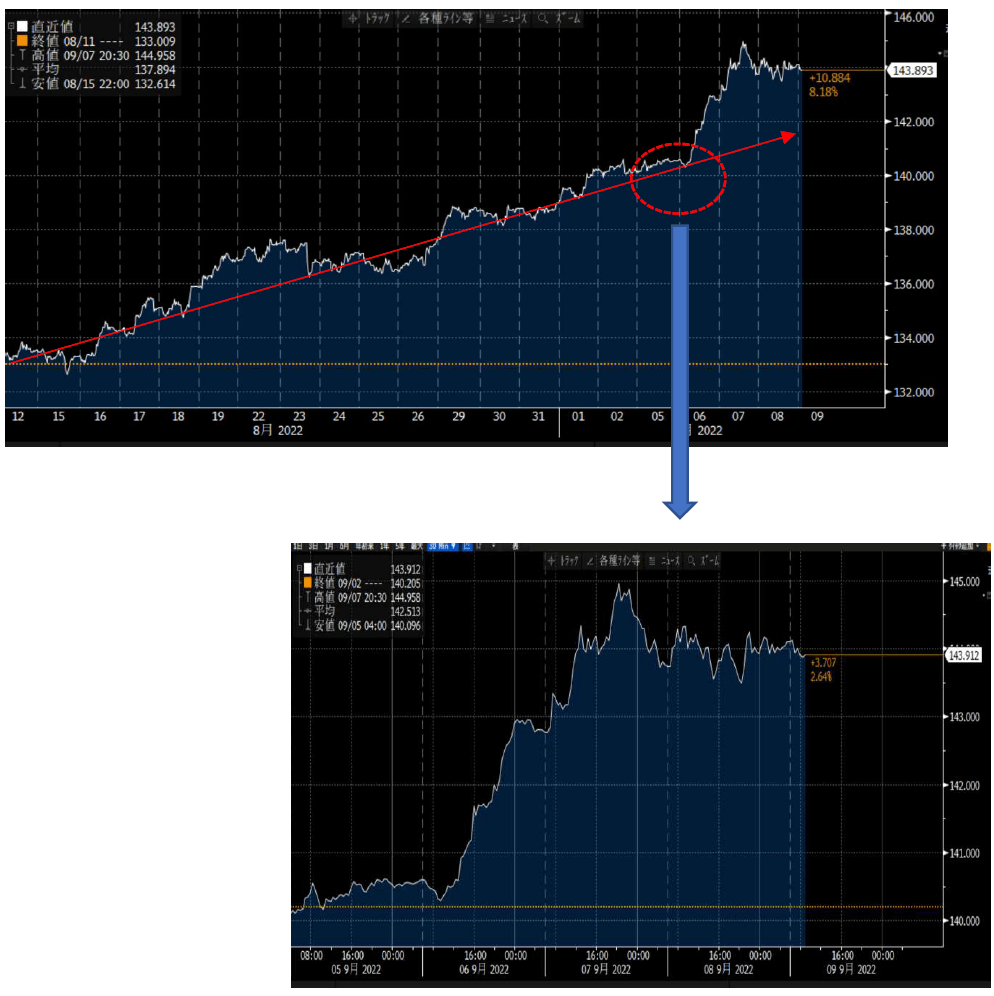

円安が加速したのは6日からである。何があったのだろう。まず思いつくのは米国の祝日レーバーデー明けだ。夏のバカンスシーズンの最終的な終わりであり、街ではBack to School Saleが行われ子供たちは新学期が始まる。休暇をとっていた投資家もマーケットに戻る時期で、潮目の変化になりやすい。今回もまたレーバーデー明けで米国の長期金利上昇と円安加速が起きた。相場を動かす人たちが戻ってきたというのは、ひとつの要因だろう。ただ、彼らも材料があってはじめてトレードできる。トレードの材料になったのは何か?それは欧州エネルギー危機の加速の思惑である。ロシアのペスコフ大統領報道官が欧州への天然ガス供給停止を継続する可能性を示したと伝わったのが、ちょうど5日だ。このニュースが材料になったのではないか、というのが僕のヨミである。

経緯を説明しよう。

欧州中央銀行(ECB)は8日の理事会で、ユーロ誕生の1999年以降で初めての0.75%の利上げを決めた。ECBが大幅利上げに踏み切るのは、インフレ抑制の目途がつかないためだ。米国のCPIは原油価格の下落に連動したガソリン価格の低下によってピークアウトの兆しが見られるが、欧州の消費者物価指数はその兆しが見えない。背景には深刻なエネルギー危機がある。

欧州では500年に一度と言われる大干ばつによる熱波と水不足に悩まされている。ドイツやオランダでは日照りによる水位低下のため川による石炭輸送が停滞し、火力発電の稼働率低下が懸念されている。フランスでは原発が半分しか稼働できない。周辺の河川で水温の上昇と水位低下が起こり、原子炉冷却への水の使用制限を迫られているからだ。

そうした中、ロシアがドイツ経由で欧州に天然ガスを送る海底パイプライン「ノルドストリーム」を停止した。ロシアは設備点検を理由に9月2日までの予定で供給を止めたが、停止期間を延長していた。ところがロシアのペスコフ大統領報道官は5日、欧米の経済制裁が解除されるまで、供給停止を継続する可能性を示したのだ。

欧州の天然ガス先物が高騰しているのは周知の通り。天然ガス価格の高騰はエネルギー価格の上昇を通じて欧州のインフレ率を高止まりさせる。こうしたことが背景のインフレではいくらECBが利上げをしたところで抑制できないだろう。インフレとエネルギー不足によって欧州経済は苦境が予想される。今後、冬の需要期に入ってロシアからの天然ガスが供給されないことになれば、計画停電の実施が避けられず、工場の稼働は制限され生産が落ち込み、さらに景気が悪化するという事態になる。深刻なスタグフレーションに陥る蓋然性が高い。

足元ですでに起きている「欧州売り」は今後も加速していくだろう。欧州各国の国債には売り圧力がかかっている。今日付けの日経新聞はこう伝えている。

利上げは利払い負担の増加を通じて、過剰債務を抱える国や企業の財務を圧迫する。債券市場では、政府債務の国内総生産(GDP)比が140~150%まで上昇したイタリアがヘッジファンドなどに狙われやすくなっている。(中略)欧州各国はインフレ対策で財政支出を増やそうとしており、政府債務比率はさらに高まる可能性がある。インフレへの不満をそらそうと財政出動を競えば、投機筋につけ込まれかねない。財政状況が悪い南欧を中心に、新たな債務危機を引き起こしかねない危うさもある。

9月9日付日本経済新聞「欧州景気腰折れも エネ供給不安、利上げ効果不透明」より

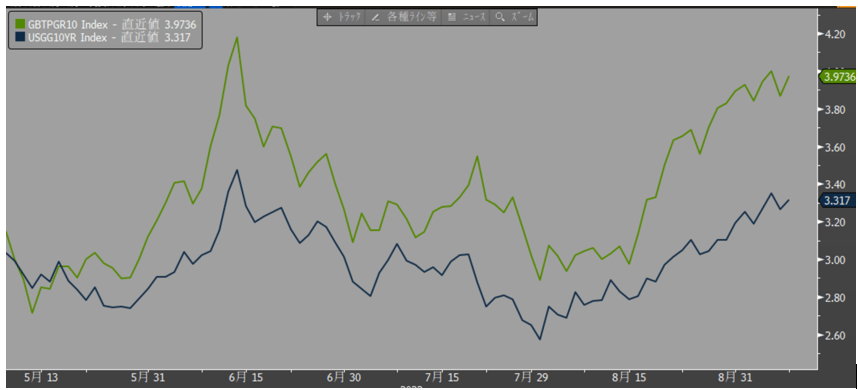

イタリア国債は足元で一時4%をつけるところまで売り込まれた。欧州国債の利回り上昇は米国債にも波及する。欧州債の利回り上昇は、エネルギー危機の様相が強まった8月下旬から顕著となって、それが米国債の利回りにも跳ねている構図が見て取れる(グラフ5)。

足元の円安がこれまでのトレンドを放れたタイミングは、まさに「ノルドストリーム」停止長期化の可能性が示された時と一致している。そのニュースをきっかけに、欧州のエネルギー危機が欧州債務危機再燃をイメージさせ、欧州債利回り上昇が米国債の利回りにも跳ねた。直近の円安はその金利上昇に反応したものだろう。

一見これまでと同じ、「米国金利上昇による円安」と見えて、実は欧州のエネルギー危機が背景にある、これまでとは異質のステージに入った可能性があることを認識しておくべきだろう。

厄介なのが、これが米国株の上値も重くするからだ。「欧州売り」のマネーは当然、通貨ユーロ安を伴い、ますます「ドル1強」が際立つことになる。主要通貨に対するドルの強さを示すドル指数(実効為替レート)は20年ぶりの高水準をつけた。海外で大規模な事業を展開するグローバル企業の売上高はドル高によって目減りする。マイクロソフト、IBM、ネットフリックス、ジョンソン・エンド・ジョンソン(J&J)、フィリップ・モリス、セールスフォースなどは下方修正を発表した。

企業業績が伸びないところに長期金利上昇が重なる。これでは米国株は当面、上がりようがない。現在の短期的なリバウンドは長期金利が低下しない限り、持続的ではないと考える。