米ドル高・円安が一服した「理由」

今週に入ってから米ドル高・円安が一段と加速した。ほんの数日間で米ドル/円が3円以上も急騰するほどファンダメンタルズ(経済の基礎的諸条件)が急変するということはありえないので、それ以外の理由と考えるのが基本だろう。

例年、米国のレーバー・デー明けは、名実ともに夏期休暇明けとなったプロのトレーダーが、トレードを本格化することで、一方向に大きく動きやすくなる。レーバー・デーのアノマリーについては、9月5日付のコラムで紹介したが、そういった影響もあったのだろうか。

それにしても、プロのトレーダーがトレードを本格化する際に、米大幅利上げに連れて米ドル高になりやすい、その結果として円安に対して日本の通貨当局は阻止行動に動きにくいといった最近の状況からすると、米ドル買い・円売りで仕掛けるのは分かりやすいところだ。

そうは言っても、一方向への相場の動きがいつまでも続くわけではないだろう。最近にかけて、米ドル高・円安が一服し、比較的大きな米ドル反落が起こった代表的なケースは、4月末と7月中旬だった。前者では、131円から126円へ約5円、そして後者では139円から130円まで約9円の米ドル反落が起こった。

このうち、より大きな米ドル反落となった後者において、米ドル高一服、米ドル反落となった主因は、米金利からのかい離と考えられた。上述のように、7月中旬にかけて米ドル高・円安は139円まで広がったが、それは米金利上昇で説明できる範囲を超えたものだった(図表1参照)。

以上のように見ると、米金利上昇で正当化されない意味での「行き過ぎた米ドル高・円安」は、潜在的に修正リスクを抱えていると言えそうだ。実は、今週に入ってからの米ドル高・円安の加速も、さすがに米金利上昇で説明できる範囲を超えている可能性がある。その意味では、このまま米金利上昇が米ドル高・円安を正当化できないようなら、早晩、米ドル高・円安の一服、米ドル反落が起こる可能性はあるだろう。

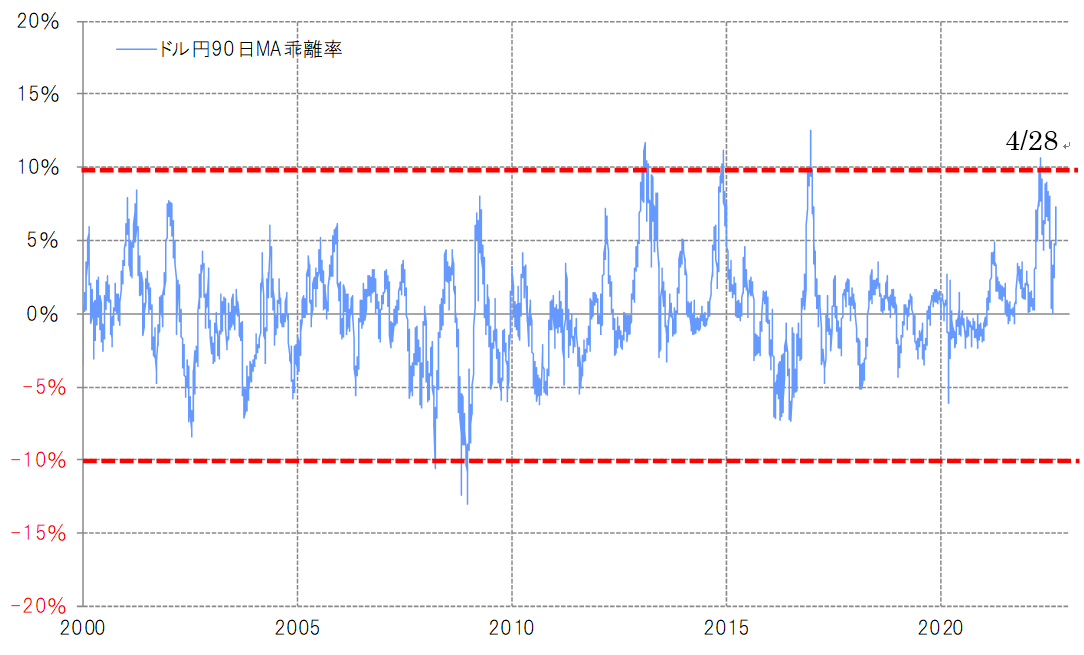

米ドル急騰が一服、比較的大きな米ドル反落となったもう1つのケースは、4月下旬から5月にかけて起こった動きだ。この時の、米ドル反落の主因は、そもそも米ドルが短期的に「上がり過ぎ」となったことの反動だった。

米ドル/円の90日MA(移動平均線)かい離率は、4月末にかけてプラス10%以上に拡大した(図表2参照)。経験的に、それは米ドルが短期的にかなり「上がり過ぎ」懸念が強くなっている可能性を示していた。ちなみに、図表1を見ると、当時の米ドル高・円安は、米金利と目立ったかい離はなかったようだ。その意味では、米金利で正当化された米ドル高も、さすがに短期的な「上がり過ぎ」懸念が高まると、その修正が大きく入ったということではないか。

足元の米ドル/円の90日MAは134円(図表3参照)。それを10%上回る水準は147円。147円は、1998年の米ドル高値だが、以上のように見ると、少なくとも米ドル高・円安は、147円といった1998年の記録更新前後までには、短期的な米ドル「上がり過ぎ」により一服する可能性があるのではないか。