主因はウクライナ情勢より米利上げ

2000年以来、22年ぶりに1ユーロ=1米ドルの「パリティ(等価)」を割れるなどユーロ安が広がっている。そこでこの先、ユーロ安がどこまで進むかについて、今回は考えて見たい。

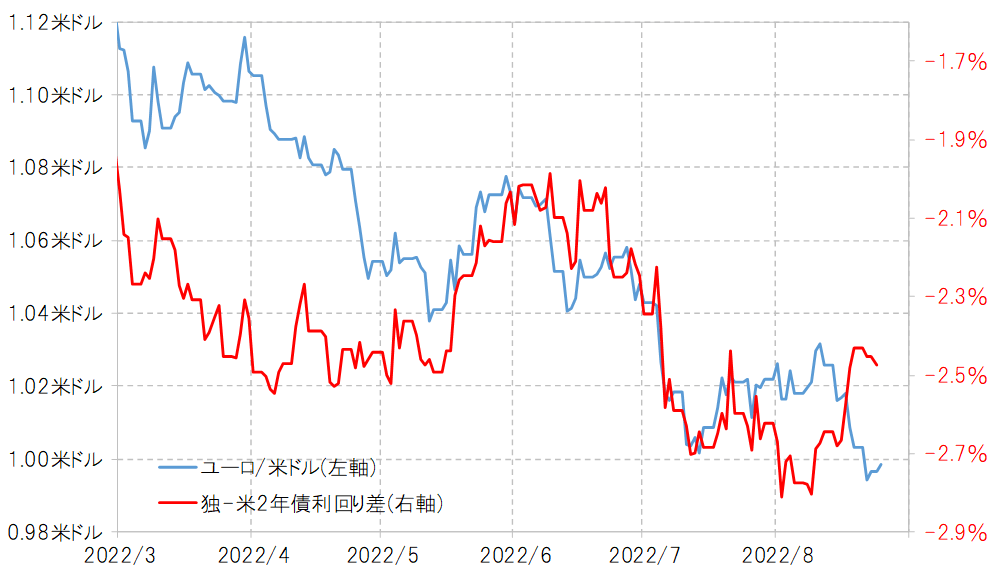

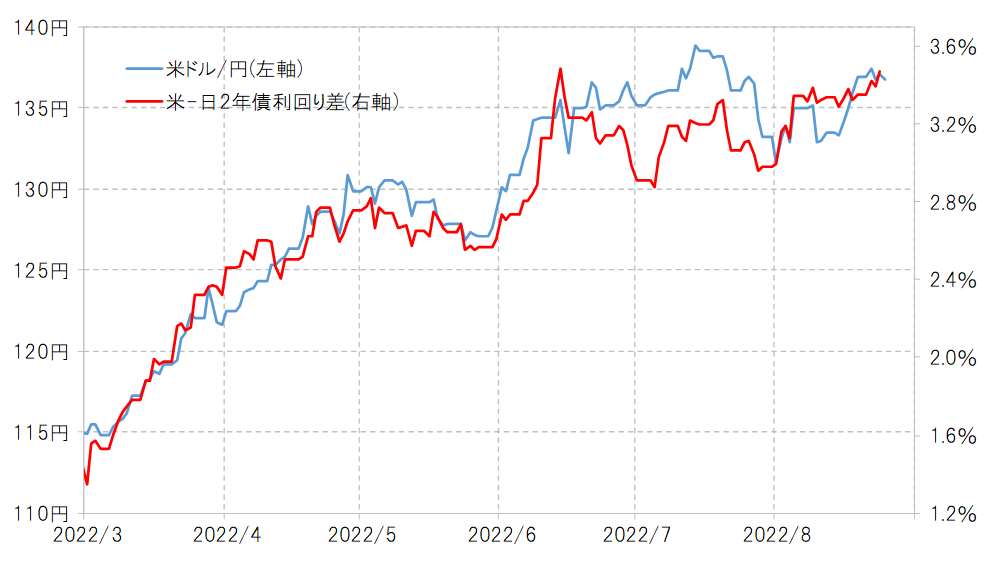

ところで、この22年ぶりのユーロ安の主因は何だろうか。ウクライナ情勢に伴うユーロ圏経済への悪影響はあるだろうが、それが主因かと言えば違うのではないか。なぜなら、ロシアのウクライナ侵攻が始まったのは2022年2月下旬のことだが、3月以降の米ドルに対するユーロの最大下落率は11%で、円のそれが17%だったので大きく下回っていた(図表1、2参照)。ウクライナ情勢がユーロ安の主因なら、この数字は逆になっているはずではないか。

3月以降の米ドルに対する下落率が、ユーロより円が大きかったことをうまく説明できそうなのは金利差だ。日米の2年債利回り差米ドル優位はこの間、最大で2%以上拡大したのに対し、独米の2年債利回り差ユーロ劣位は1%未満の拡大にとどまった。米金利が大きく上昇する中で、日本の金利は基本的に横ばい、これに対して独金利は日本の金利に比べると上昇したのでこのような結果になったわけだ。

以上のように見ると、ユーロ安・米ドル高が大きく進んだのは、ウクライナ情勢の悪影響によるユーロ安以上に、米金利上昇を受けた米ドル高の影響が大きかったのだと思われる。そうであれば、このユーロ安・米ドル高は、米インフレ対策の利上げが一段落するまで続き、逆に言えば米利上げが一段落すればユーロ安・米ドル高も終わる可能性が出てくるのではないか。

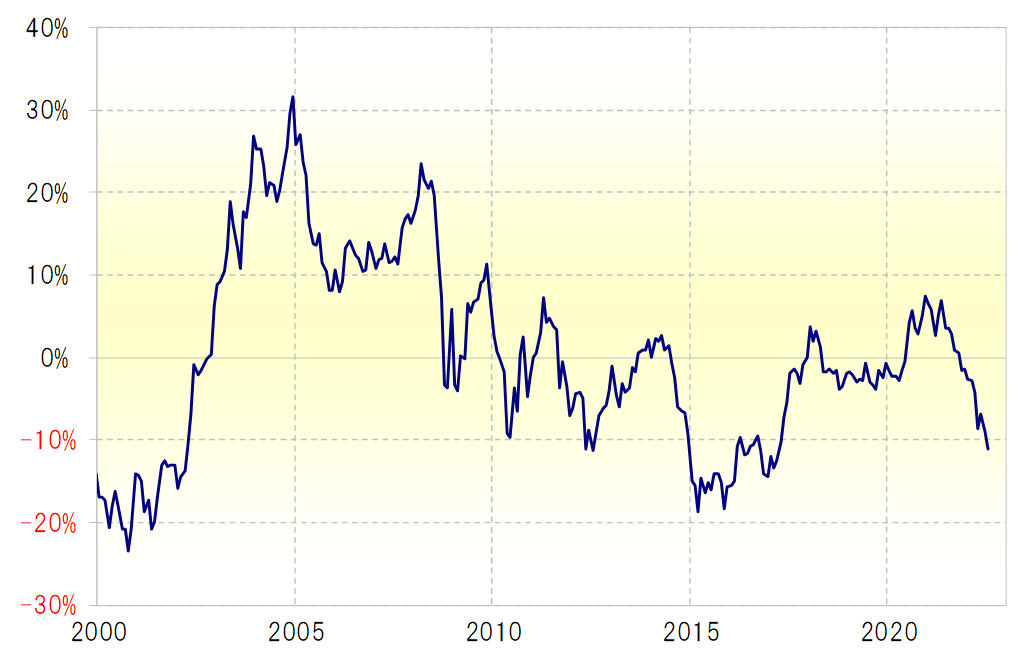

次に、このユーロ安はどこまで続くかについて考えてみる。ユーロ/米ドルの52週MA(移動平均線)かい離率は、これまでマイナス15%以上に拡大したことは何度かあったが、マイナス20%以上に拡大したことはなかった(図表3参照)。

足元の52週MAは1.10米ドルなので、それを15%下回った水準は0.935米ドル、20%下回った水準は0.88米ドルといった計算になる。これを参考にすると、ユーロ安・米ドル高は、米利上げをにらみながら0.95米ドルを割れる可能性はあるが、0.90米ドルも割れるかは微妙な見通しだ。

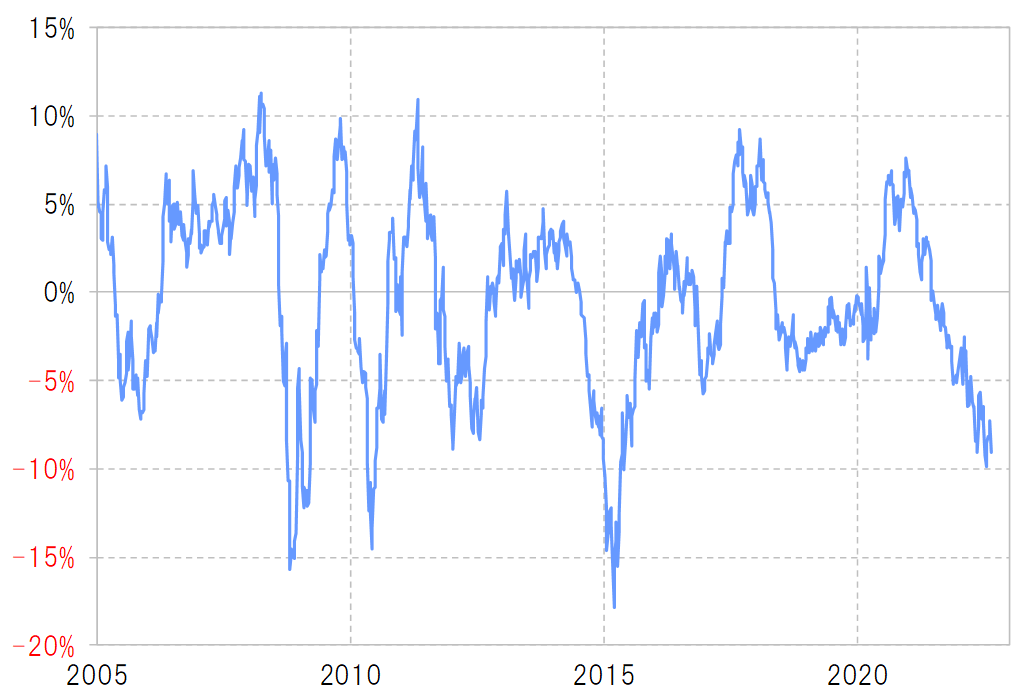

同じく5年MAかい離率を見ると、これまで最もユーロが下がったところでも、かい離率はマイナス20%前後で拡大一巡となっていた(図表4参照)。足元の5年MAは1.14米ドルなので、それを2割下回った水準は0.912米ドルといった計算になる。これで見ても、ユーロ安・米ドル高が0.90米ドル割れとなるかは微妙ではないか。