試されるFRB政策との整合性

8月17日公表された7月FOMC(米連邦公開市場委員会)の議事録では、インフレを是正するため、需要を抑制することの必要性が強調された点が特に印象的だった。先月7月27日にFOMCが行われた際に、本当にこれほど需要抑制が強調されていただろうか。

かつて、あるFRB(米連邦準備制度理事会)関係者が、議事録はFOMC当日から議事録公表までの間の金融市場の変化などを受けて表現が微妙に修正されることがあると、「内幕」を明かしたことがあった。今回もその可能性はなかっただろうか。

というのも、7月27日のFOMCが行われた当時と、最近では米景気への見方などに変化があっただろう。7月27日頃は、米GDPが2四半期連続でマイナス成長となる可能性など、景気への懸念が浮上していた。そのような中だからこそ、FOMC直後には、米利上げ見通しの下方修正の可能性に注目が集まった。

こうした中で、米ドル相場は対円中心に一時急落となった。一方株価は、利上げ見通しの下方修正を好感したとして反発が大きく広がった。景気指標では、7月雇用統計が予想以上に改善し、そして7月CPI(消費者物価指数)は、上昇率が予想以上に鈍化した。

このような議事録公表までの動きを受けて、通貨安、株高といった需要抑制とは不整合な動きを意識した上で、議事録では7月27日のFOMC当時以上に、需要抑制の必要性を強調した可能性はなかっただろうか。

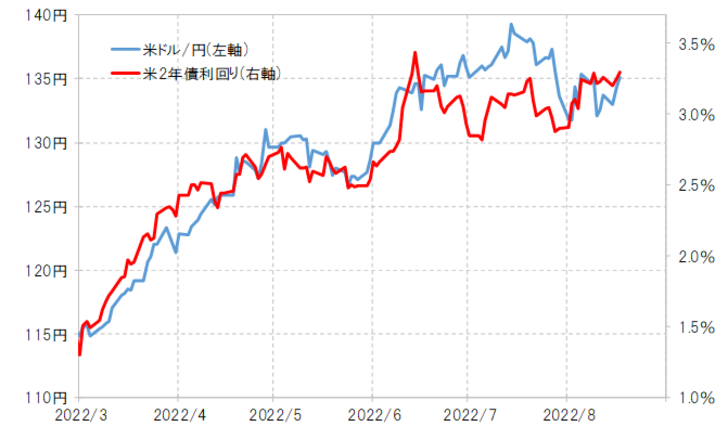

需要抑制と整合するマーケットの動きとは、為替相場の場合なら通貨高、つまり米ドル高だ。上述のように、7月27日のFOMC直後対円で一時急落した米ドルだったが、最近にかけて米ドル高・円安へ戻してきた(図表参照)。

上述のように、7月CPIは上昇率が予想以上に鈍化したが、これは最近にかけての原油価格急落などの影響が大きかった。その上でなお、需要を抑制し、景気減速も辞さずといった姿勢を強調したことの影響は注目される。為替相場の場合なら、普通に考えたら需要抑制策と整合する米ドル高が再燃する可能性が高いだろう。