揺れる市場のコンセンサス

先週は8月10日に発表された7月の米消費者物価指数(CPI)が事前予想を下回る結果であったことに対して外国為替市場が強く反応し、米ドル/円が一気に3円ほど大きく下押すという驚きの展開を目の当たりにしました。

ところが、同日の米10年債利回りは最終的に前日比で小幅に上昇。つまり、米債市場が比較的冷静な反応だったのに対して、外国為替市場は「少し異常とも思えるほど過剰な反応を示した」ということになるわけです。

おそらく、それは欧米勢が長期の夏季休暇に入っていることに加えて、日本の祝日とお盆休み入りが重なったことと無縁ではないでしょう。正直、今回の米CPIの結果にさほどの意外感はありませんでした。少なくとも、先週8月5日に発表された7月の米雇用統計の結果を見るまでは、米連邦準備制度理事会(FRB)の利上げペースが鈍化するとの期待を抱く向きも多く、9月の米利上げについては「0.5ポイントがコンセンサス」との見方が市場に広まっていました。

ところが、7月の米雇用統計の結果が想定以上に強まったことで、いきなり市場のコンセンサスが「0.75ポイント」になびくこととなったのです。

私を含め「0.75ポイント」には懐疑的と考える向きも少なくなかったのではないでしょうか。実際、今回の米CPIの結果を受けて、市場コンセンサスも再び「0.5ポイント」に傾いています。

大事なことは「0.5ポイントでも、それは十分に大幅利上げの範疇である」ということと、今回の米CPIの結果は「外国為替市場の反応ほど弱いものではなかった」ということです。

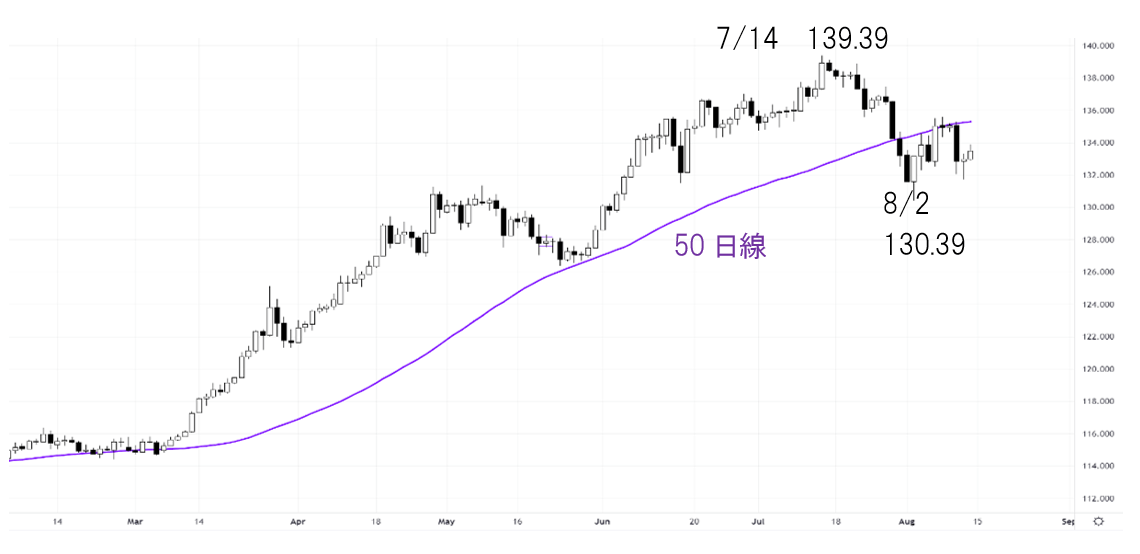

50日移動平均線の動きに注目

その一方で、日銀の政策スタンスには依然として何ら変化がないわけですから、過度に米ドル/円が弱含みの動きとなることには相応の違和感があると言えます。もちろん、米インフレがピークアウトしたとの見方が市場で一段と強まれば、その分、上値余地の方が徐々に限られてくる可能性もあるでしょう。

当面、注目しておきたいことは米ドル/円と海外ファンド勢が意識しているとされる50日移動平均線(50日線)との位置関係です。

少し振り返ると、7月29日に同線をクリアに下抜けた米ドル/円には見切り(投げ)売りが急激に膨らみ、一旦は130.39円まで大きく値を下げる場面がありました。

そこから米CPIの発表前までには、目先下げ過ぎの反動でやや大きめのリバウンドが生じますが、とりあえず50日線が位置するところまで値を戻したところで上値を押さえられる格好となりました。

その後、7月の米CPIと米PPI(生産者物価指数)が弱めの結果であったことを受けて再び大きく値を下げ、一時132円割れの水準を試す場面もありました。しかしながら、そこは一目均衡表の日足「雲」下限の水準が強いサポートとして機能する格好となり、先週末にかけては134円処を試す動きも見られています。

目下は改めて50日線や8月8日の高値=135.57円を意識した展開になっているものと見られ、仮にこれらの重要な節目を明確に上抜けるような展開となれば、そこから更に一段の上値余地が拡がるものと見ておきたいところです。

つまり、まだ米ドルの上値余地は十分にあり、閑散の中で一旦過度なまでに売り込まれた米ドル/円の戻り余地も十分にあると見られます。そうであるならば、その一方でユーロ/米ドルの下値リスクは依然として高いと見ておくことも必要になるものと思われます。

さしあたっては、21日移動平均線(21日線)や1.0200ドル処の節目が下値の目安になりやすいと考えられ、目先的にも一定の戻りを試す場面があれば、そこは戻り売りで対応したいと考えます。

仮に今後、21日線や1.0200ドルをもクリアに下抜ける動きとなった場合、ユーロ/米ドルは再びパリティ(1.00ドル)を試しに行く可能性が十分にあると見ておくことも必要になるものと思われます。