米国のインフレ指標が落ち着いてきた。10日に発表された7月のCPI(消費者物価指数)は前年同月比8.5%上昇。約40年ぶりの伸びとなった6月の9.1%から鈍化した。CPIに続いて11日に発表された7月のPPI(卸売物価指数)も前月比0.5%低下と6月(1.0%上昇)から下落に転じ、市場予想(0.2%上昇)も下回った。市場ではFRBが大幅な利上げを続けるとの観測が後退している。

しかし、そうは問屋が卸さない。10年物国債利回りは11bpsも上昇し2.89%で終えた。一時は2.90%をつける場面もあった。典型的な材料出尽くしのリアクションに加え、FRBの大幅利上げが避けられるなら、景気後退も避けられるだろうという期待が浮上、債券売りにつながった。

米国株の反応はまちまちだったが、前日にCPIを受けて大幅高になった後なので、そんなものだろう。ただ、このシナリオは今後の株式相場にとってベスト・シナリオに近い。つまり、インフレ鎮静化⇒FRBの利上げペースダウン~利上げ終了へ⇒景気はリセッションには至らず緩やかな減速へ、というものだ。

従って、このシナリオの起点であるインフレが本当に落ち着くか、という点が非常に重要である。今回の物価指標の鈍化は原油価格の動向から予想されていたことだ。実際、7/15のレポート「米国のインフレはピークアウトが近い」でも指摘した通りの結果である。

では死角は何か?市場の一部では強過ぎる労働市場を懸念する声がある。7月の雇用統計では、非農業部門の就業者数は市場予想を大幅に上回る52万8000人増。失業率も3.5%に低下した。平均時給は前月比0.5%増となり、市場予想(0.3%増)を上回って伸びが加速した。労働市場の過熱から賃金上昇が続けばインフレを抑えられなくなる。従ってFRBは利上げの手綱を緩められない ‐ こうした懸念だ。

確かに労働市場の状況はインフレの重要な要素である。失業率とインフレ率のトレードオフの関係を示したフィリップス曲線はよく知られている。フィリップスが初めにこの関係を示した時は、物価上昇率ではなく賃金上昇率と失業の関係であった。労働市場の需給が賃金を決めるというのは直感的にも理解しやすい。その後、賃金上昇率ではなく、物価上昇率を使うケースが多くなった。賃金上昇率と物価上昇率は連動性があり、世間一般に関心が高いインフレ指標は物価指標であるからそうなってきたのだろう。

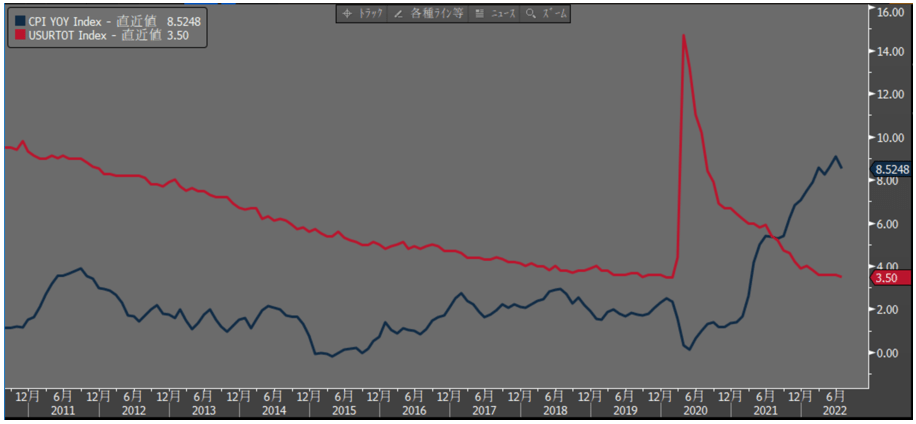

だが、このフィリップス曲線は状況によって必ずしも当てはまらないことが多いのも有名である。いい例がリーマンショック後の経済回復期がそうだ。失業率はコロナ前までの10年間、一貫して右肩下がりで推移してきた(グラフ1赤線)。つまり、労働市場の改善が長きにわたって続いてきたということである。

それにもかかわらずインフレ(CPI、青線)はまったく高まらなかった。コロナ前までの経済界や市場では「なぜインフレが高まらないのか」という問いが議論されていたのである。その答えとして、グローバル化による低賃金労働力の実質的な輸出であるとか、ミレニアル世代のライフスタイル、つまり所有よりシェアの文化ではモノの購買ニーズが減少しインフレ圧力が高まらないなどと言われた。テクノロジーの進歩もディスインフレに貢献する。AIやロボットが人の代わりに働いてくれれば生産性は高まるが、その分を「人間」に賃金で還元する必要がない。

こうした状況は一夜にして変わるものではないだろう。ロシアによるウクライナ侵攻でグローバル化の終焉説が唱えられている。確かに世界はこれから新しい解を見つけにいくだろうが、それでも一度築いたグローバルなサプライチェーンの見直し・再構築が短期間で進むとは思えない。

ところが、である。インフレが突如として高進し世界で大問題になっている。いったい何が起きたのか?いや、そんな問いは無意味だろう。コロナ・パンデミックである。グラフ1をもう一度見ると、いまや失業率は3.5%、コロナ前の最低に並んだ。しかし、インフレの水準がまるで違う。何が異なるかと言えば、BeforeコロナかAfterコロナか、その違いである。

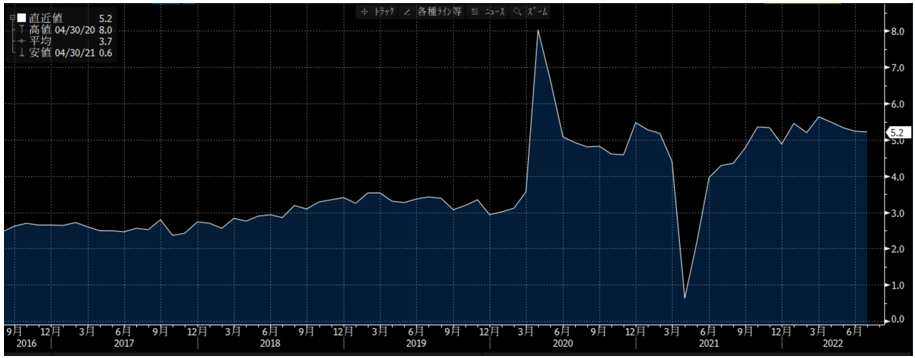

つまり、何が言いたいかというと、今回のインフレはコロナ・パンデミックによる供給制約が主因で、そこにウクライナ戦争によるコモディティー高が一時的に乗っかったというものであり、古典的な経済モデルである「好景気⇒労働需給ひっ迫⇒賃金上昇⇒物価高」というディマンド・プル型のインフレではないということである。確かに賃金は上がっている。しかし、それはコロナによる人出不足が要因である。コロナ発生後に賃金上昇率の水準が変わってしまったことがグラフ2から分かる。これはグラフ1で示した失業率とはまったく関係ない。BeforeコロナかAfterコロナか、その違いである。

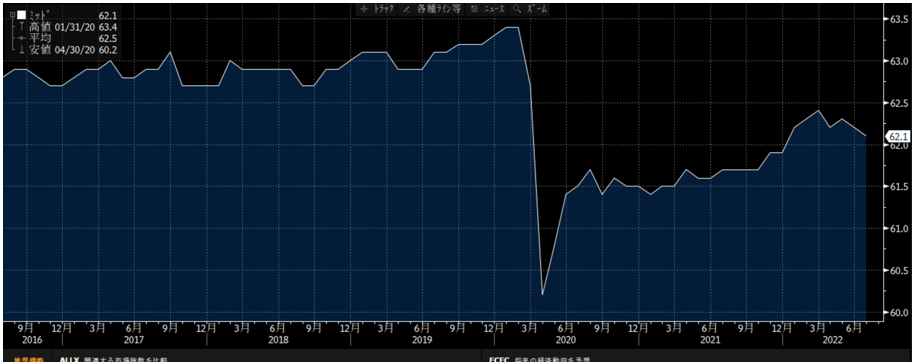

BeforeコロナかAfterコロナかで明確に違うものを、もう一つ。労働参加率である。このグラフ3とグラフ2を重ねてみれば、単純にコロナで働くのをやめて労働市場から退出した人が多いために人出不足になって賃金が上がっている、という関係が見て取れる。

だから雇用者数が増えるということは供給制約解消の好材料と受け止めるべきである。雇用が強過ぎて、それを抑えようとFRBが大幅利上げを続ける、というのはむしろインフレ抑制に逆効果である。

まあ、そんな心配はないだろう。雇用の伸びは次第に弱まってくる。その理由として、第一に非農業部門の就業者数は1億5253万人と、コロナ前の20年2月の1億5250万人を超えて過去最高に達した。さすがにここからの増加ペースは鈍るのが当然だ。

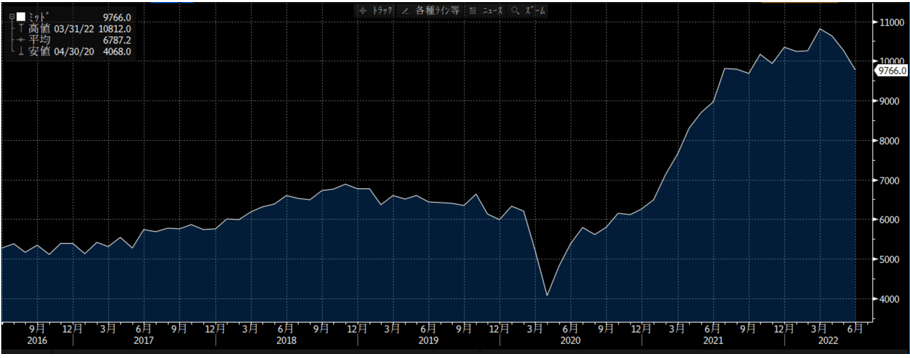

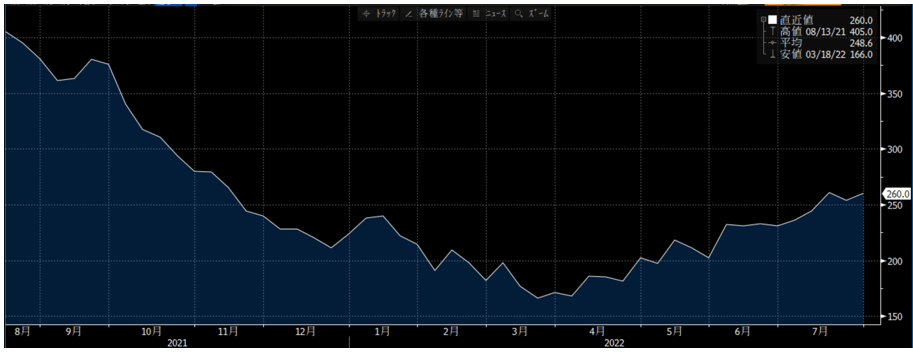

3月に過去最大を記録した求人件数はすでに求人数は減少に転じている。

それに歩調を合わせるように、3月下旬に週16万件強と約53年ぶりの低水準だった新規失業保険申請件数は、7月下旬には26万件に達した。IT企業に限らずウォルマートなど小売業などでもレイオフ(一時解雇)が増えていることを反映しているのだろう。

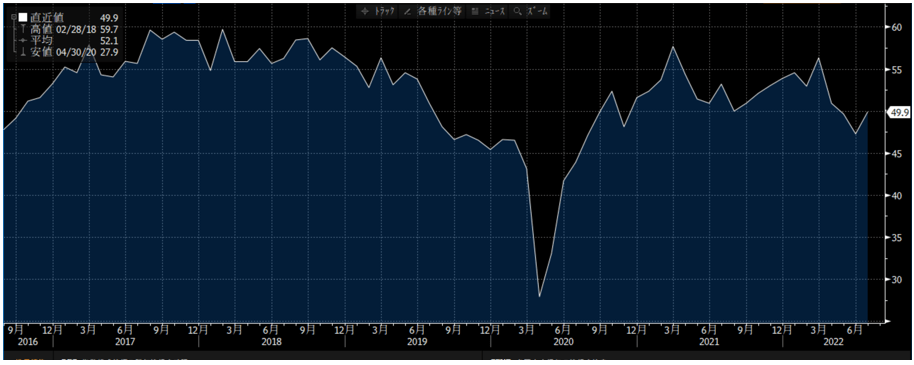

ISM製造業景況感指数の内訳である雇用指数も3カ月連続で50を下回る。労働市場の減速は明らかである。

とは言え、失業率がすぐに大きく跳ね上がるような状況にはとてもない。

インフレの落ち着き、FRBの金融引き締めのペースダウン、マイルドな景気減速 ‐ 株式市場にとっては、Comfortableな(居心地の良い)環境となるだろう。