大相場持続の鍵は米金利

米インフレ指標への為替相場の反応が、異例なまでに大きくなっている。特定の経済指標発表直後に為替相場が大きく動く例としては米雇用統計が良く知られているが、少なくともこの2ヶ月の米CPI(消費者物価指数)発表後の為替相場の動きは、「雇用統計大相場」に肩を並べるほどの「CPI大相場」となった。

注目された8月10日の米7月CPIの上昇率が予想以下になると、米ドル/円は瞬間的に135円近くの水準から、132円台へ2円以上の急落となった(図表1参照)。CPIの結果を受けて、次回9月FOMC(米連邦公開市場委員会)での利上げ幅予想が、0.75%から0.5%に下方修正されるとの見方が広がったためとされた。

ところで、先月7月の「CPI相場」は、今回と方向は正反対だった。6月CPI上昇率が予想以上となったことを受けて、7月末のFOMC利上げ幅が上方修正されるとの見方が広がったとして米ドル急騰となり、米ドル/円は瞬間的に、137円程度から137円台後半へ1円弱の急伸となった(図表2参照)。さらに翌14日には、一気に140円の大台に迫る動きとなった。

経済指標の発表直後に為替相場が大きく動くことについて、「ヘッドライン・ディーリング」といった呼び方がある。注目の経済指標の結果を報じた「ヘッドライン」が、事前予想に比べて良いか悪いかだけで瞬間的に相場が大きく動く、「大相場」が起こるといった意味だ。近年、その代表例は米雇用統計だったが、少なくともこの2ヶ月、米インフレ指標、とくにCPI発表は雇用統計発表並みの「ヘッドライン・ディーリング」といった位置付けになっているようだ。ただし、次の問題はその持続性だ。

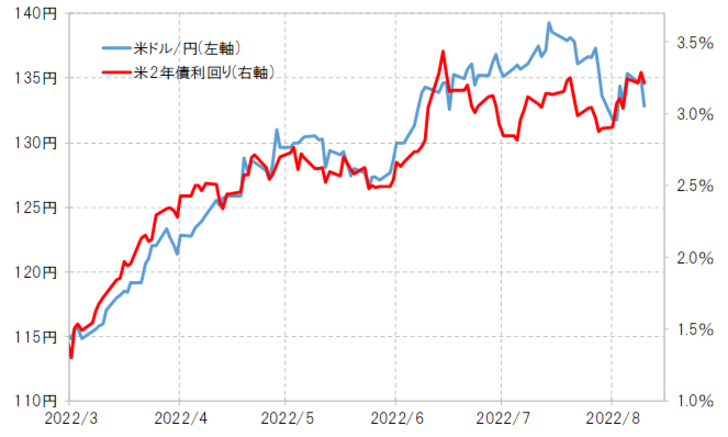

7月のCPI「ヘッドライン大相場」は、CPI発表後の米ドル高・円安も比較的短期間で収束し、7月末にはFOMCなどをきっかけに米ドル急落へ大きく反転するところとなった。それは米金利との関係、つまり米金利から見て米ドルが「上がり過ぎ」となっていたことが影響したのではないか(図表3参照)。

以上のように見ると、「ヘッドライン大相場」で、今回はCPI発表後の米ドル/円急落となったわけだが、さらに米ドル安・円高に向かうかは、米金利の動きが注目されそうだ。今回、CPIは上述のように予想より上昇率が鈍化したものの、その後のFOMCメンバーの発言では、インフレ警戒姿勢と、それに伴う米金利大幅引き上げ予想に変化はなさそうだ。こういった中で、「CPIショック」の米ドル安を米金利が低下することで正当化できるだろうか。正当化できないなら、米ドル安の修正が入る可能性に要注意だろう。