米ドル高の主役交代

先週の米ドル/円は135円台中心に方向感の乏しい展開となりました。週前半には、米金利低下に追随するように米ドル下落リスクを試す場面もありましたが、週末にかけて米金利も上昇再燃となったことから、特に注目された8日の米雇用統計発表が全体的に予想より良かったことなどをきっかけに、一時は136円半ばまで米ドル上昇となりました。

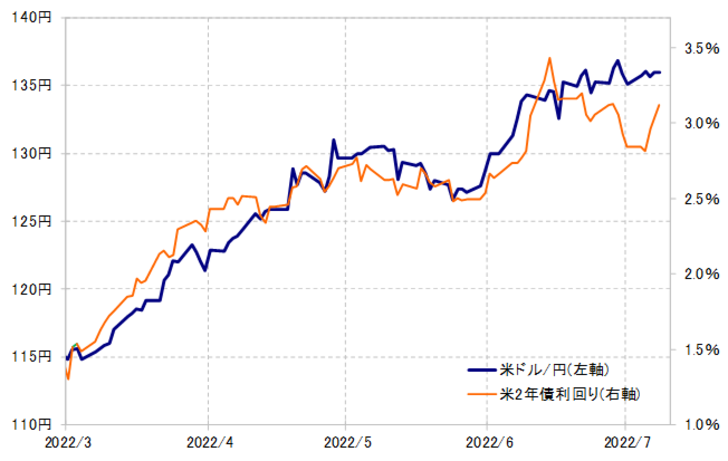

ただ、前週まで4週連続となっていた米ドル高値の更新は、先週は途切れるところとなりました(図表1参照)。この結果、一週間の最大値幅は久しぶりに2円未満にとどまり、このところの米ドル/円にしては比較的小動きと言える結果となりました。

このように比較的小動きとなった先週の米ドル/円でしたが、前半と後半では方向が異なるところとなったので、それぞれについて確認してみたいと思います。まず前半は、このところ目立っていた米金利低下を追随するように米ドル下落リスクを試す展開となりました(図表2参照)。ただ結果的にはそれも135円を小幅に下回る程度にとどまったのですが、これには対円以外での米ドル高の影響が大きかったのではないでしょうか。

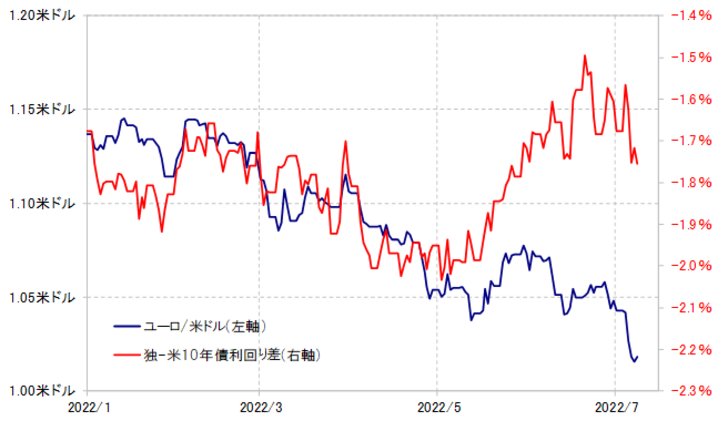

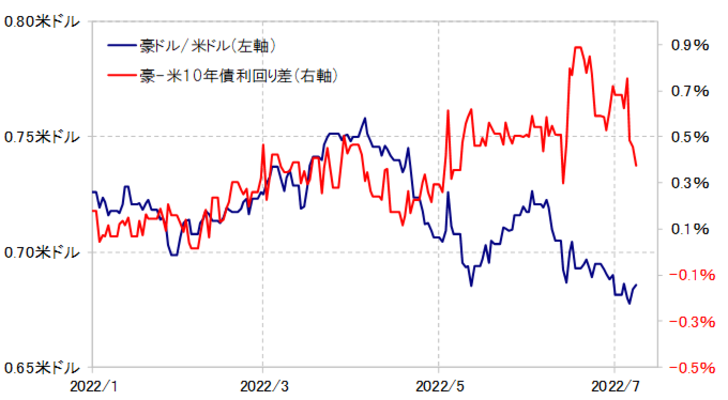

既に述べたように、先週の米ドル/円は5週間ぶりに米ドル高値更新に至らなかったのですが、一方でユーロや豪ドルに対して米ドルは高値を大きく更新する展開となりました(図表3、4参照)。特にユーロ/米ドルは一時1.01米ドルも割れるなど、1ユーロ=1米ドルといった「パリティ(等価)」に限りなく近付くユーロ安・米ドル高となりました。

このように、米ドル高の主役が、それまでの対円からユーロや豪ドルなど円以外の通貨に対するところに移り、それは対円での米ドル下落リスクを限定的にとどめる影響をもたらした可能性はあるでしょう。

それにしても先週、豪州の中央銀行であるRBAは0.5%の利上げを決定しました。また、ECB(欧州中央銀行)も7月にこの局面では最初の利上げを決めると見られています。こういった中で、なぜ豪ドル安、ユーロ安、そして米ドル高が大きく進むところとなったのか。

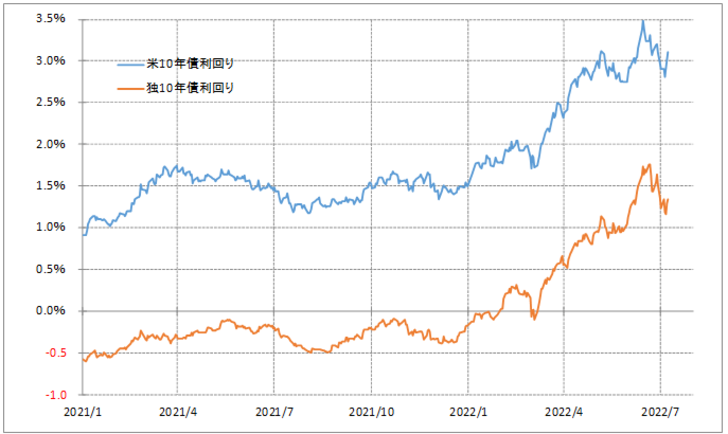

例えば独金利に注目してみると、ECB利上げが近付く中で、独10年債利回りはむしろ6月末から大きく低下に向かいました(図表5参照)。ちなみに、この独10年債利回りに、単位は左右軸に分けて米10年債利回りを重ねてみると、両者は値動きの相関性が非常に高いことが分かります(図表6参照)。

米金利は、6月15日のFOMC(米連邦公開市場委員会)以降低下傾向が広がりました。これは、米景気の先行き減速への懸念によるとされました。ただ「世界一の経済大国」である米国の金利の他の先進国の金利への影響はかなり大きいと見られ、米金利に追随する形で独金利なども低下に向かいました。それがユーロ売りの要因になることで、結果的に対ユーロなどでの米ドル高を後押ししたということではないでしょうか。

変遷する米利上げ見通し

さて先週後半は、対ユーロなどでの米ドル高が一段と加速する中で、徐々に米ドル/円も米ドル高・円安が再燃し、とくに8日の米雇用統計発表で、注目されたNFP(非農業部門雇用者数)や平均時給などが予想を上回る結果となると、米金利が上昇し、それに連れる形で米ドル/円も一時136円半ばまで上昇しました。

ここでの1つのポイントは、雇用統計などが予想ほど悪くなかったことなどを受けて、FOMC関係者のインフレ対策への強い姿勢が再確認されたということではないでしょうか。先週末にかけて複数のFOMCメンバーが、7月FOMCで0.75%の利上げ、さらに9月FOMCでも0.5%の利上げといった見方を示しました。この通りに利上げが実行されると、現在1.75%のFFレート上限は、9月のFOMC終了後には3%に引き上げられる見通しになります。

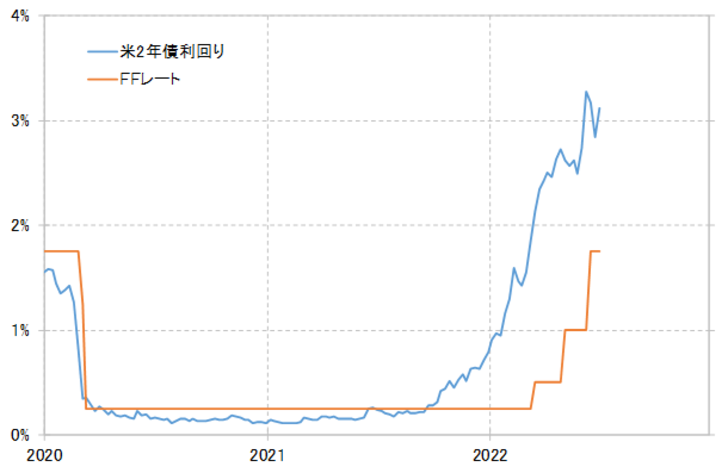

FFレートの動きを先取りする米2年債利回りは、一時の3.4%程度から、その後は3%を割り込むまで低下しました(図表7参照)。数字通りに受け止めると、FFレート引き上げは3%未満にとどまることを織り込み始めていた可能性があったわけです。ところが、改めてFFレートが3%以上に引き上げられる見通しが出てきたことで、米2年債利回りも3%以上に再上昇となり、それが先週後半の米ドル高を後押ししたということでしょう。

このようにインフレと景気の両面をにらみながら、FFレートがどこまで引き上げられるかを手掛かりにした展開がまだ当面続くことになりそうです。具体的には、既に米2年債利回りが3.4%程度まで上昇したことで、FFレートの3.5%程度までの引き上げは織り込まれ、それが137円程度での米ドル高・円安を正当化してきました。米ドル高が140円を目指す上昇となるためには、FFレートが4%以上に引き上げられる見通しが必要になりそうです。

今週も米6月CPI(消費者物価指数)など注目のインフレ指標などの発表が予定されているため、それらの結果を受けた米利上げ見通しの推移が焦点となり、米ドル/円は135~137円中心の展開が予想されます。