暗号資産業界に相次ぐ悪材料

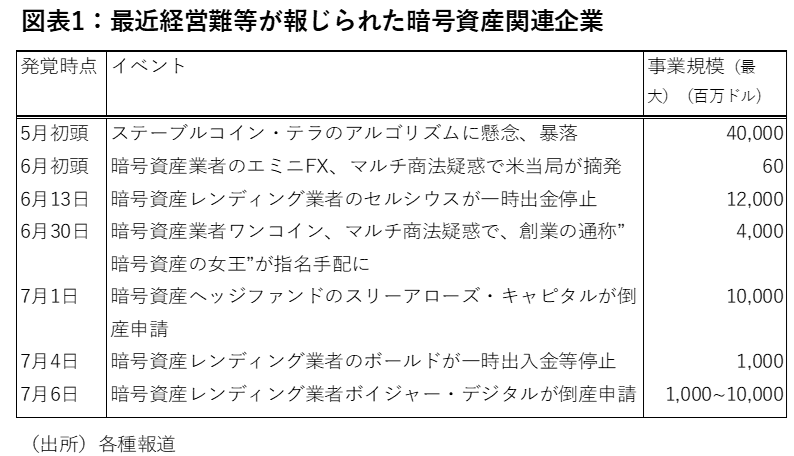

今年5月以来、暗号資産関連企業の経営難や詐欺、ファンドの資金流出が相次いで明らかになっている(図表1)。

発端となったのは5月初頭のステーブルコイン・テラの暴落だった。ピーク時の時価総額は4兆円にも上った。高配当の原資は他の投資家の入金という「ポンジー・スキーム」だった可能性が疑われている。次いで、6月初頭には、米FTC(連邦取引委員会)が、暗号資産業者のエミニFXをマルチ商法の疑いで摘発した。同じくワンコインもマルチ商法の疑いが持たれており、“クリプト・クイーン”と呼ばれた創業者等がFBIから指名手配されている。

更に足元で資金難が相次いでいるのは、暗号資産レンディング業者である。大手のセルシウスが6月13日に出金停止を宣言したのに続き、ボールド、ボイジャー・デジタルなどが相次いで出金停止や倒産申請に至っている。レンディング業者になぜこれほど悪材料が続くのか。暗号資産の貸出先は、まだ信用取引やマイニング業者など限定的だった。一方で、高配当に引き寄せられる投資家が急増、レンディング業者は運用難に陥った。一部では、ポンジー・スキーム、つまり、新規流入資金を配当に回す「たこ足配当」が疑われている。

こうした業者の経営難は投資ファンドにも波及した。7月初頭に、シンガポールの暗号資産ヘッジファンドのスリーアローズ・キャピタルは米連邦破産法15条(複数国に資産を持つ企業の倒産法制)を申請した。6月初旬に、暗号資産ファンドのギャラクシー・デジタルのノボグラーツCEOは、「暗号資産ヘッジファンドの3分の2が破綻する」と予想した。これは極端だとしても、レバレッジを掛けている暗号資産ヘッジファンドのリスクは否めないだろう。

暗号資産相場への影響

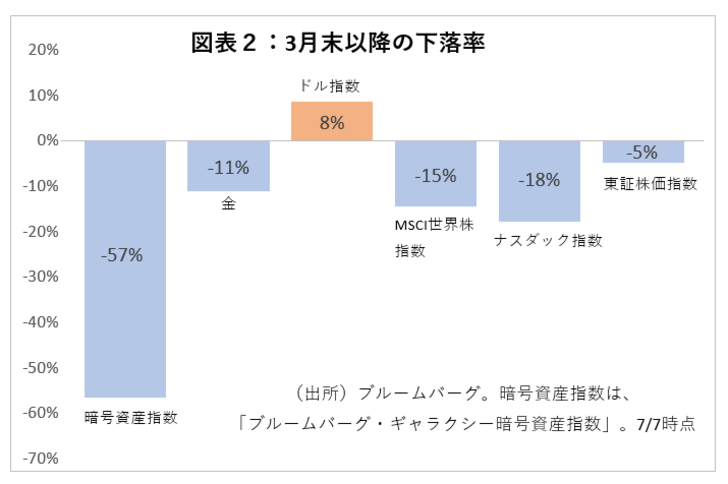

4月以降の暗号資産価格は下落が著しい。3月末から7/7までの下落率は57%に上る(図表2)。上記のような相次ぐ事案で下落し、それがまた関連業者の経営難を呼ぶという負のスパイラルに陥っているようにも見える。

下落の主要因は別にある

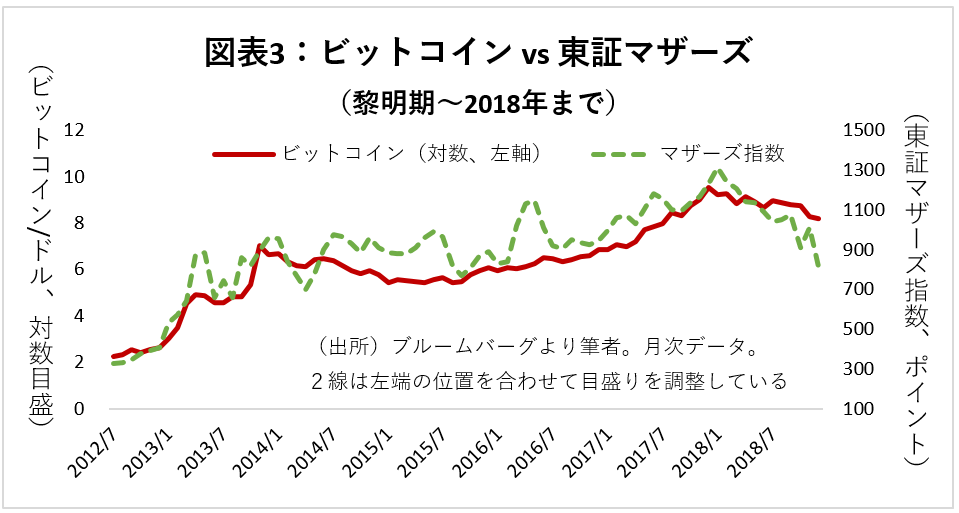

ところが、ビットコインの価格動向を株価と比べると、別の側面が見えてくる。

ビットコインは、その黎明期には価格変動があまりにも激しかったことや、米国からの資金流入が少なかったことから、世界の株式市場との相関は低かった。ところが、変動の大きさを緩和するためビットコイン価格の対数を取り、日本の新興株式市場マザーズと比べると、両者の相関が極めて高いことがわかる(図表3)。当時の暗号資産市場は日本人投資家が席巻していたので、ビットコインと東証マザーズと相関が高かったことは自然である。2012年から13年のビットコインの第一次ブーム期はアベノミクス及び異次元緩和期、2017年の第二次ブームは10月の衆議院選挙での自民党圧勝や前年来のマイナス金利で、それぞれ日本全体にリスクオンが広がった時期と重なる。

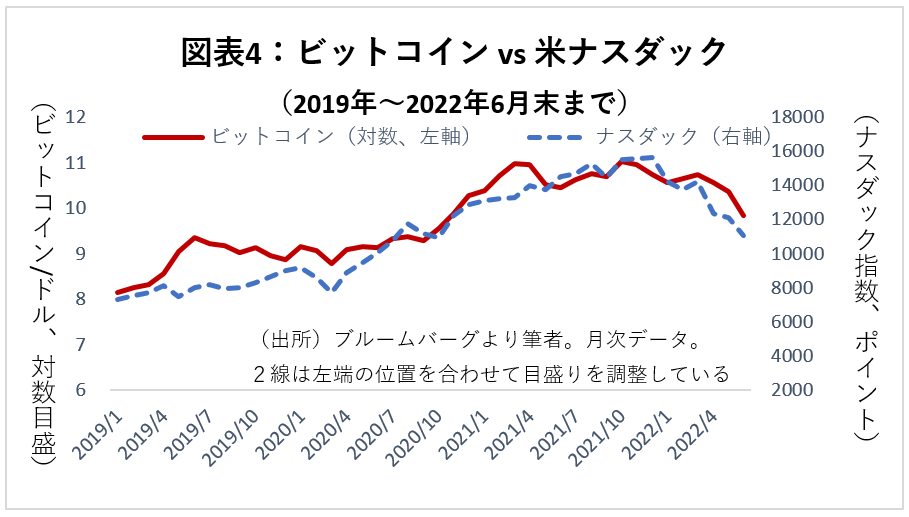

その後、日本から暗号資産市場への資金流入は細り、ビットコインとマザーズの相関も薄れた。代わって台頭したのが、米国の個人や機関投資家だ。これに伴い、2019年以降(特に2020年以降)、ビットコインは米ナスダックとの連動が高まった(図表4)。第三次ブームの2020年から2022年6月末までのビットコイン価格(対数表示)と、米ナスダックとの相関係数は0.94と極めて高い。

報道では常に暗号資産業者の経営難が暗号資産価格の下落とセットで報じられるので、これが暗号資産の下落の主要因だという印象が持たれがちだ。しかし実は、足元の暗号資産の動きはむしろ金融市場全体のリスクオフの流れに強烈な影響を受けていると思われる。

今後の見通しと投資戦略:市場がリスクオンに向かうなら、新興市場よりも暗号資産

不祥事の連発で下落しているなら、悪材料出尽くしの時期は比較的読みやすいかもしれない。しかし、相手が金融市場全体のリスクオフ・ムードであるとやや厄介だ。足元で株式市場は落ち着いているが、まだ米国の景気後退懸念は根強いためだ。

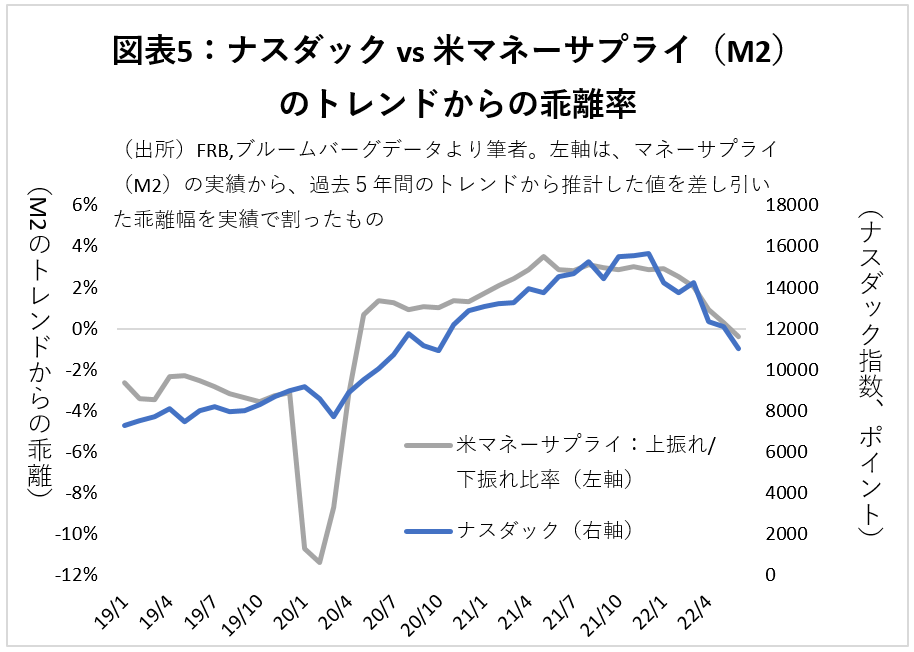

カギを握る米ナスダック指数は、2020年以降、マネーの膨張に支えられてきた。図表5は、米国のマネーサプライ(M2)が、過去5年間のトレンドに対してどの程度上振れ/下振れしていたかという値と、ナスダック指数の関係を見たものだ。2020年2Q以降のコロナ支援策で、マネーサプライは過去のトレンドから大幅に上振れており、その間はナスダックも大きく上昇した。しかし、FRBは先月からバランスシートの縮小を開始しており、ナスダックももう一段下落する可能性がある。

となると、ビットコインなどの暗号資産も更に下落する可能性は否定できない。もちろん、過去に米国勢が日本勢に取って代わったように、再びメイン・プレイヤーに大きな変化があれば話は別だ。しかし、米国という巨大な投資家プールに取って代われるようなプレーヤーが他にいるかどうかは疑問だ。むしろ、過去のICO、暗号資産レンディングなどの新しいストーリーの出現と、世界の金融市場がリスクオンに戻るタイミングを待つ方が確実だろう。

それはいつか。すぐに強気相場が復活するとは思えないし、暗号資産業者の経営難もこれで打ち止めとはいい難い。しかし反転はいつかやってくる。因みに、過去の暴落時の底値は直近ピークの2割程度だ。今回で言うと、1.5万ドル前後である。

しかし、一旦市場が強気に転じれば、暗号資産の対数と新興株式指数との連動から、暗号資産のリターンが新興株を大きく上回る可能性がある。それでも、実体がない暗号資産への投資は躊躇われるかもしれない。だが、赤字続きの新興企業にどこまで確実な収益実体があるのか。次の強気相場に備え、暗号資産市場の動向にも十分注目しておきたい。