ユーロ/米ドルと金利、株価との関係

ECB(欧州中央銀行)は、7月の金融政策会合で、この局面では最初の利上げを決定すると見られている。ところが、そんなECB利上げが近付く中にしては、少し意外なほどユーロ相場の反発は鈍い状況が続いている。

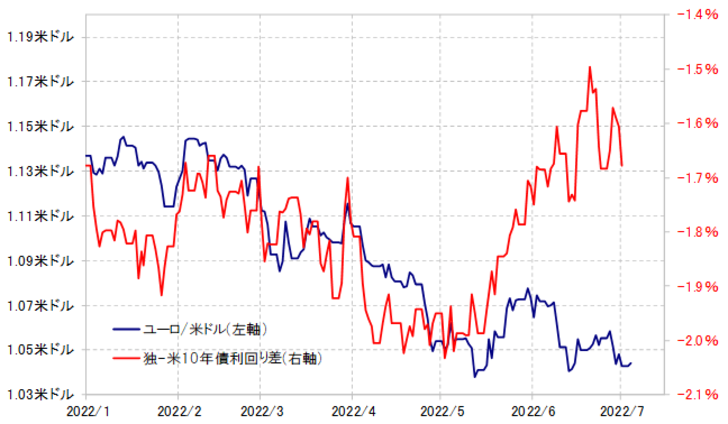

独米10年債利回り差のユーロ劣位は、6月後半にかけて大きく縮小した。それまでのユーロ/米ドルと金利差の関係を前提にすると、この金利差ユーロ劣位の大幅な縮小に伴い、ユーロ/米ドルは年初来のユーロ高値を大きく更新、1.15米ドルを上回ってもおかしくなかった(図表1参照)。ところが、実際のユーロ/米ドルは1.08米ドルすら超えられず、足元ではこの間のユーロ安値圏での推移となっている。

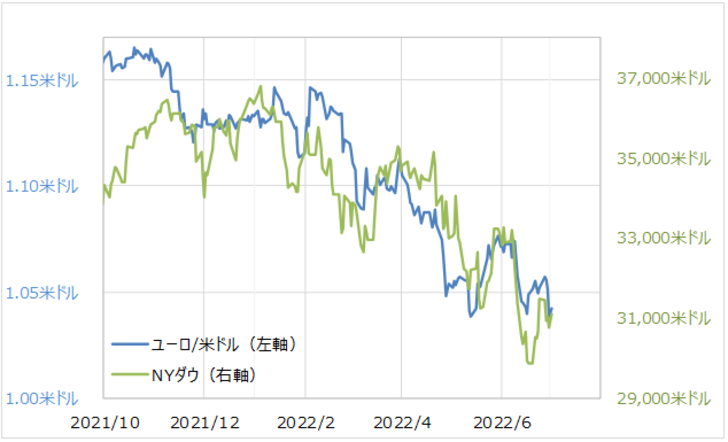

このように金利差から大きくかい離したユーロ安・米ドル高の動きをある程度説明できるのは米国株の動きだった。NYダウとユーロ/米ドルの間には、基本的に順相関、つまり米国株安=ユーロ安・米ドル高、米国株高=ユーロ高・米ドル安といった関係がこのところ続いてきた(図表2参照)。金利差からかい離したユーロ安・米ドル高は、米国株下落の影響が大きかった可能性があった。

それにしても、なぜユーロ/米ドルと米国株の間に順相関関係が続いたのか。普通に考えたら、「米国株安=ユーロ安」ではなく、「米国株安=米ドル高」ということだろう。米国株安といったリスクオフが、為替市場で米ドル買いをもたらしているといった可能性だ。

米国株安と米ドル買いの連動は、レパトリエーション(米国資金の母国回帰)の影響などが考えられる。2020年3月の「コロナ・ショック」以降、米国株は主要な株価指数がほぼ倍になるなど大幅高となった。そんな株高でリスク許容度が拡大した米国マネーは、海外投資も活発化させた可能性があった。ただ、2022年に入ってからの米国株の下落拡大により、外遊資金の引き揚げを活発化させているなら、「米国株安=米ドル高」もある程度は辻褄が合いそうだ。

それにしても、「米国株安=米ドル高・ユーロ安」という関係がこの先も続くなら、ECB利上げ以上に、ユーロ/米ドルの行方は、米国株の動向に注目する必要があるだろう。ユーロ安・米ドル高の次の大きな目安となる1ユーロ=1米ドルといった「パリティ(等価)」割れは、米国株安も重要な鍵を握る可能性がありそうだ。