独米金利とユーロ/米ドルの関係

ECB(欧州中央銀行)も、7月に利上げに踏み切る見通しが強まっている。FRB(米連邦準備制度理事会)に続いてECBも利上げを始めるなら、2021年から続いてきたユーロ安・米ドル高は終わることになるだろうか。

ユーロ/米ドルは2021年の1.23米ドルから、2022年にかけて一時1.03米ドルまで大幅な下落(ユーロ安・米ドル高)となった。この動きに独米の長期金利、10年債利回り差を重ねると、両者の間に相関関係はほとんど見られなかった(図表1参照)。要するに、独米長期金利差は、方向感のない展開が続いてきたため、大きくユーロ安・米ドル高が広がった動きを説明できるものではなかったわけだ。

2021年から2022年にかけてのユーロ安・米ドル高をある程度説明できそうだったのは、同じ独米金利差でも、金融政策を反映する独米2年債利回り差だった(図表2参照)。細かいズレはあったものの、2年債利回り差ユーロ劣位は、2021年から2022年にかけて急拡大しており、大幅なユーロ安・米ドル高をある程度正当化したものと言えそうだ。

2年債利回りは、既に述べたように基本的には金融政策を反映する金利とされる。その意味では、2年債利回り差のユーロ劣位拡大は、まさに米国とユーロ圏の金融政策の違いを反映してきたと言えるだろう。そういった観点からすると、このところECB早期利上げといった金融政策の要因を手掛かりにユーロ高・米ドル安へ戻す動きとなったことは、理屈に合うだろう。

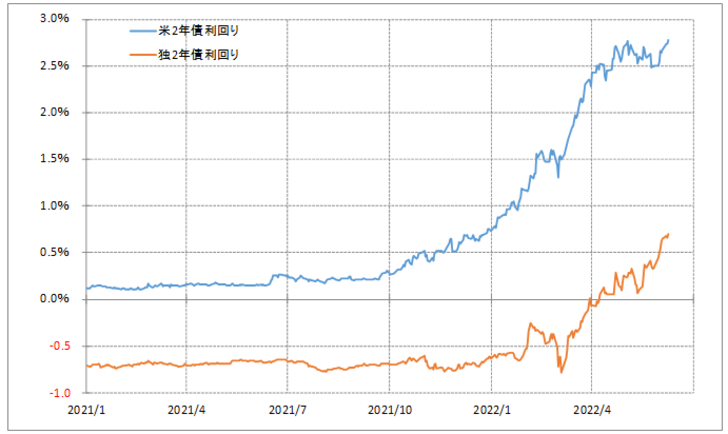

ただし、この金利差を独と米に「分解」してみると、両者のボラティリティー(値幅)には大きな差があったことがよく分かる(図表3参照)。その意味では、少なくともこれまでにおいては、金利差への影響力は独より米国のそれが圧倒的に大きかったようだ。

ちなみに、独2年債利回りは4月以降上昇が急加速となった。ただそれを尻目に、ユーロ/米ドルは5月半ばにかけて1.03米ドル台まで一段安となった。原因は、独金利以上に米金利の上昇が大きかったということだろう。

以上のように見ると、ユーロ安・米ドル高トレンドがまだ続くか、それとも終わるかは、ECBの利上げより、やはりFRB利上げの影響が大きく、要するに米インフレ動向を受けたFRB利上げがユーロ安・米ドル高トレンドの見極めにおいても最も重要な目安ということになるのではないか。