調整一巡で米ドル高再燃

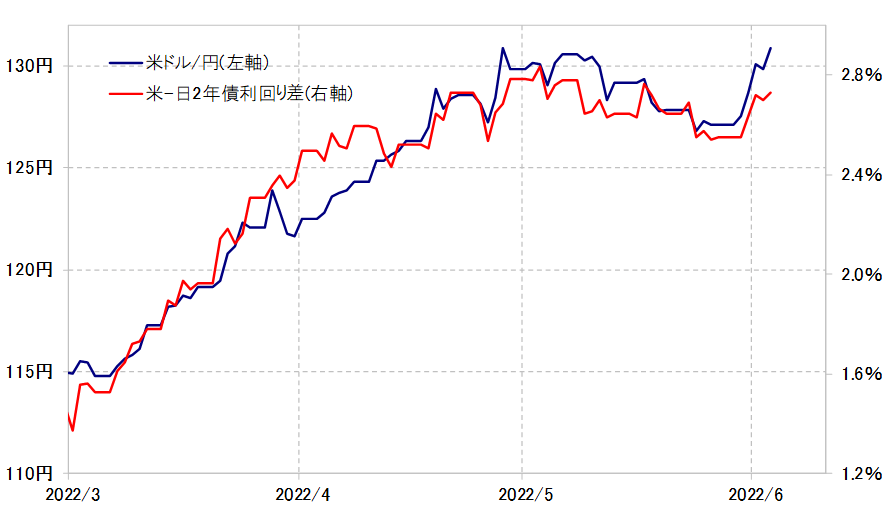

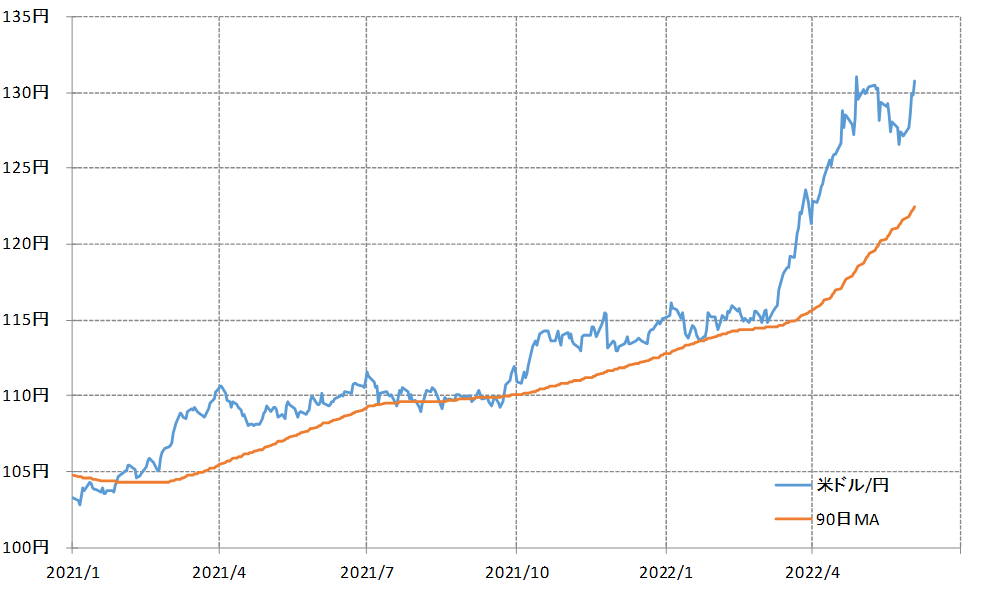

米ドル/円は5月に131円台から126円台まで反落しました。しかし先週、上昇が再燃すると、一気に131円近くまで戻り、あっという間に131円台のこの間の米ドル高値更新も射程に入るところとなりました(図表1参照)。5月にかけて記録的なスピードで展開した米ドル高・円安の調整が一段落して、米ドル高・円安の再トライの流れが始まっているということでしょう。

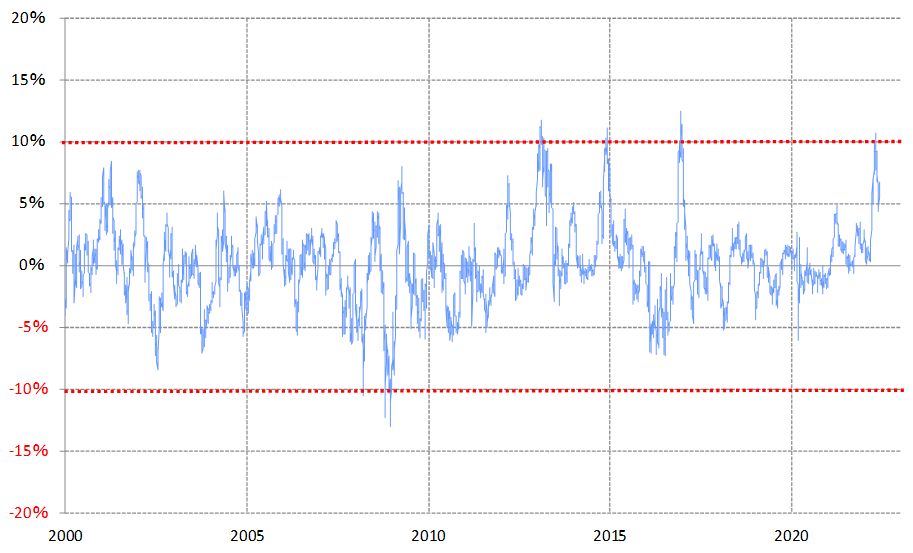

まずは、米ドル/円の90日MAかい離率を見てみましょう(図表2参照)。同かい離率は、4月末にはプラス10%以上に拡大しました。これは、米ドルの短期的な「上がり過ぎ」懸念がかなり強くなっていたことを示していました。そんな90日MAかい離率は、その後米ドルが126円台まで反落する中で4%台まで縮小しました。短期的な「上がり過ぎ」の修正が進んだことで、米ドル上昇が再燃しやすくなっていたと考えられます。

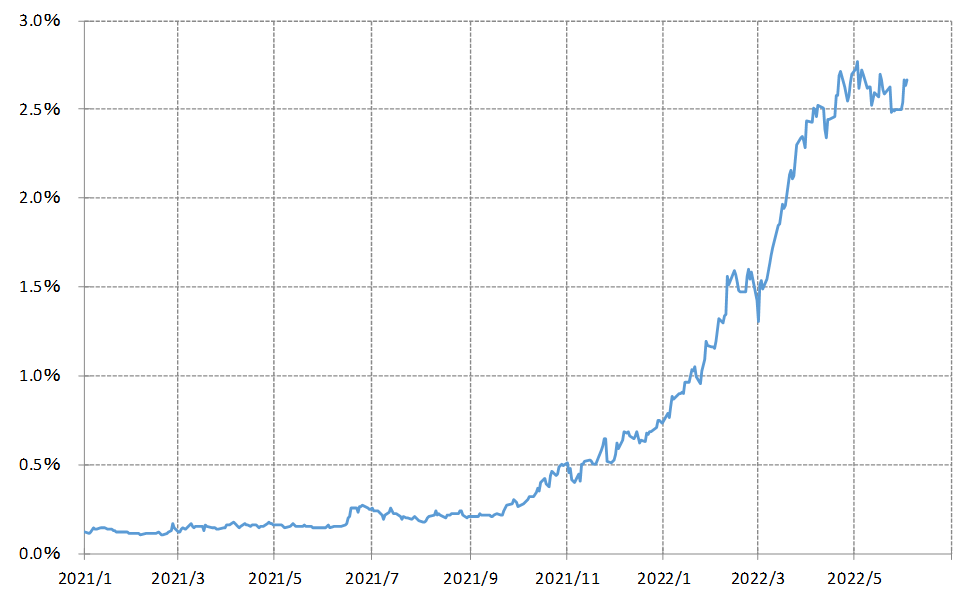

似たようなことは、米ドルが連動する傾向のある米金利についても言えそうでした。例えば、2.8%近くまで上昇した米2年債利回りはその後一時2.5%割れまで低下しました(図表3参照)。2021年からの金利急騰の中では、それはごく小幅の低下に過ぎない印象かもしれません。ただ、これを90日MAかい離率で見ると、イメージは大きく異なったものになります。

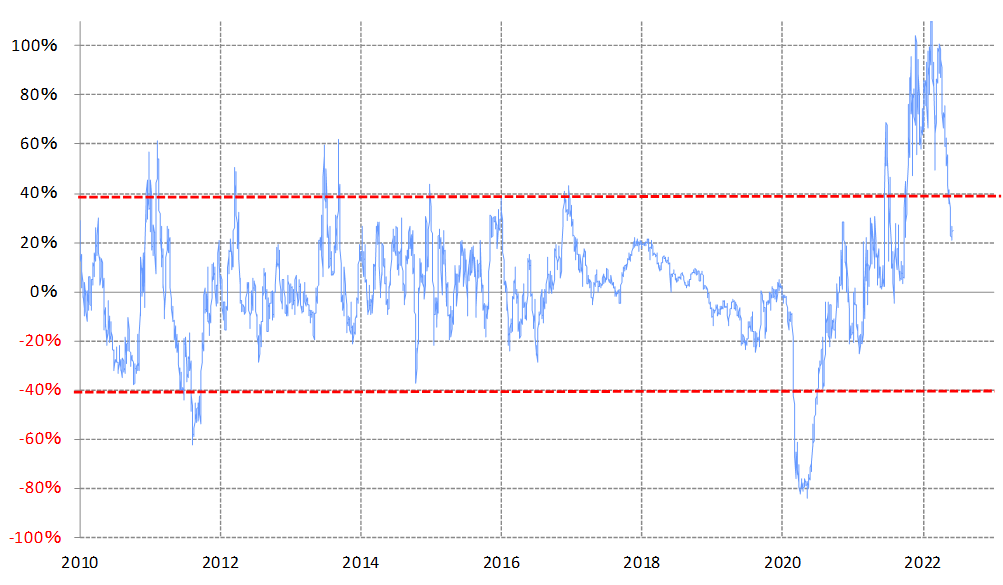

米2年債利回りの90日MAかい離率は、一時プラス100%程度まで上昇し、短期的な「上がり過ぎ」懸念が未曽有の拡大となっていた可能性がありました(図表4参照)。ところがそれは、一時プラス20%程度まで急縮小となったのでした。

以上のように見ると、米ドル自体、そして米ドルが連動する傾向のある米金利も、米ドルが126円台まで反落した5月末にかけて、程度の違いはあるものの、それぞれ短期的な「上がり過ぎ」の修正が大きく進み、上昇が再燃しやすい状況となっていたことがわかるでしょう。

こういった中で、先週発表された米景気指標では、5月雇用統計のNFP(非農業部門雇用者数)は予想ほど悪化しませんでした。また1日に発表されたISM製造業景気指数は、前回よりむしろ改善する結果となりました。

これらは、一部で浮上し始めていた米景気の先行き懸念を一服させる役割になったとともに、6月15日に予定されている次回FOMC(米連邦公開市場委員会)で、かねてからの予想通りに0.5%の利上げが行われるとの見通しを再確認させた可能性が高そうで、米ドル及び米金利の上昇再燃を後押しすることになったのではないでしょうか。

為替介入への警戒感再浮上も

では、短期的な「上がり過ぎ」が修正された米ドルはどこまで上昇する可能性があるのでしょうか。米ドル/円の90日MAは先週末の時点で122.5円程度(図表5参照)です。既に見たように、経験的には90日MAを10%前後上回ると、短期的な「上がり過ぎ」の限界の可能性が高まります。

先週末時点の米ドル/円の90日MA、122.5円を10%上回った水準は、122.5円×1.1=134.75円といった計算になります。その意味では、6月FOMCを前後して、先週のように米ドルや米金利の上昇を大きく阻害する材料がなかった場合は、一気に135円を目指す展開になる可能性すらあるかもしれません。

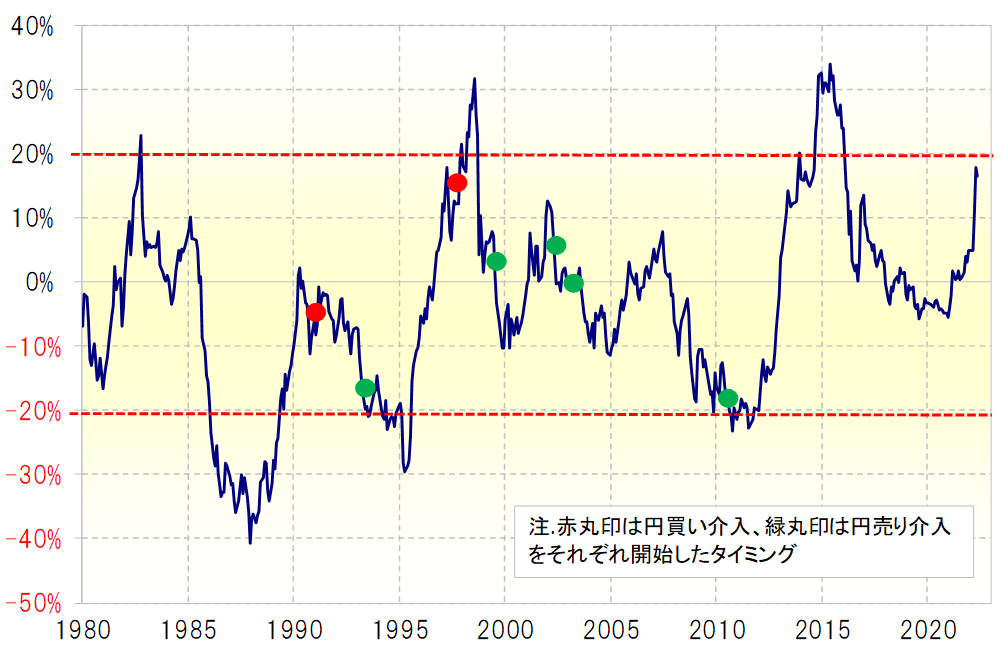

そうなると、再び日本政府の円安阻止介入が注目される可能性もあります。米ドル/円の5年MAは足元で110円程度なので、135円まで米ドル高・円安が進んだ場合は、5年MAかい離率がプラス20%を大きく上回る計算になります。1990年以降で、同かい離率が±20%以上に拡大した4回のケースにおいて3回は為替介入が行われました(図表6参照)。

以上のように見ると、米ドル/円がこの間の米ドル高値更新となった場合は、日本の円安阻止介入への警戒感も再燃し、米ドルは高値圏で一段と波乱含みの展開に向かう可能性があるのではないでしょうか。