相場の行方をズバリ的中させることは難しい。しかし、長年の経験則の中で、下落時の“鉄則”は存在する。その1つが “weak link(ウィークリンク、構造の脆弱な部分)”の先行である。

過去のあらゆるショックの時、真っ先に崩壊するのはファンダメンタルズが弱い、または不透明な市場である。例えば、日本の1990年代の金融危機では、財務的に厳しい信組や第二地銀が破綻し、その後地銀や長信銀、大手行の順に財務が悪化した。2008年のリーマンショックも、まずは中堅住宅金融会社、そしてベアスターンズ、リーマンの順だった。

今回はどうか。現代のウィークリンクと考えられる1)米高リスク企業、2)新興国、3)暗号資産市場の動向をアップデートし、今後の注目点を整理する。

1.米高リスク企業

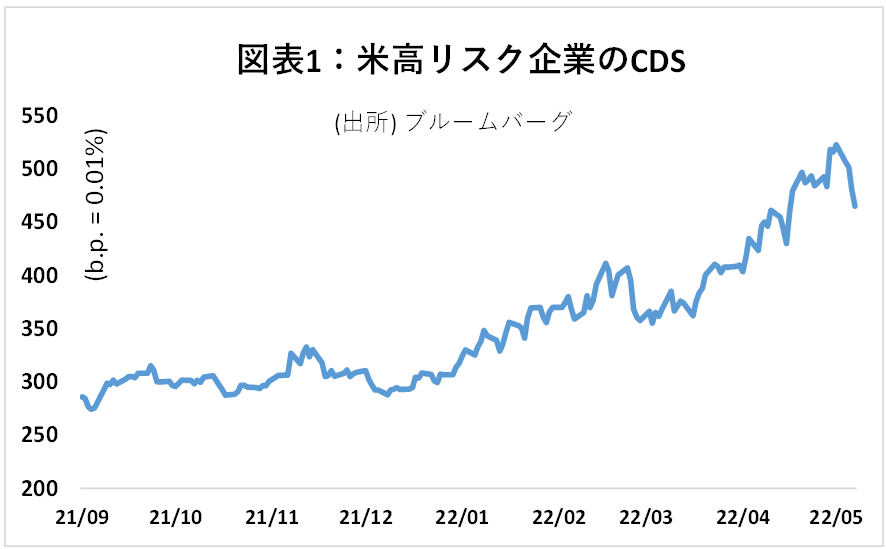

高リスク企業が発行する債券の保証料(CDS)は、企業の信用リスクに対する市場の評価を表す。債券市場が企業のデフォルトリスクを意識すればするほどCDSは上昇する。図表1を見ると、ロシアによるウクライナ侵攻後、米国企業の高リスク債の保証料が急上昇していることがわかる。例えば、自動車部品メーカーのDaycoは、サプライチェーンの混乱から売上が低迷していることを受け、先週、格付会社によってB-からCCCに格下げされた。同様のケースは今後も増加する可能性がある。

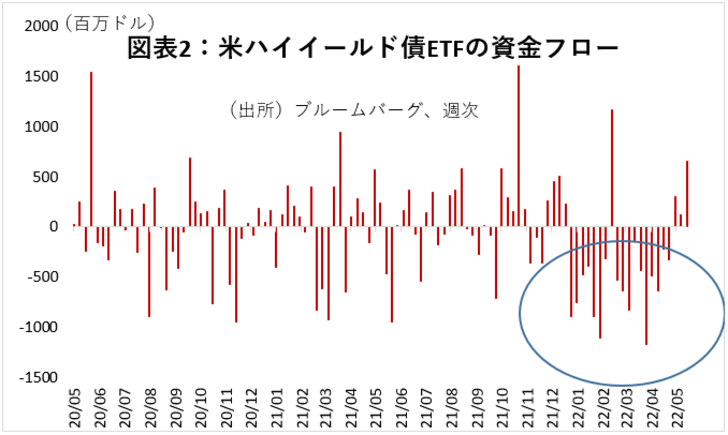

こうした企業の信用力低下を受け、米国のハイイールドETF市場からは資金の流出が続いている(図表2)。逆張りの投資家がロシアのウクライナ侵攻直後に買い増しを行った形跡も見られるが、その後も異例の長さの流出が続いている。

足元では、CDSも資金の流出も若干の落ち着きが見られる。しかし、企業の財務リスクの顕在化はまだ沈静化していないなかで、果たしてこのまま回復に向かうのかが注目点である。

2.新興国リスク

今月19日、スリランカ中銀総裁は、「債務の再編なしには債務の支払いは出来ない」と宣言し、債務カットや期限延長を債権者に促した。それ以前から債務の膨張が問題視されていたが、そこに資源高によるインフレがのしかかった。他の新興国でも同様のリスクが高まっている。国連開発計画のスタイナー総裁は、70以上の貧しい国々がスリランカに続き財政難に追い込まれるリスクがあるとし、「デフォルトリスクが債務危機に繋がるかどうかは、今後3~6か月の動向次第だろう」と発言している(ウォールストリート・ジャーナルより)。

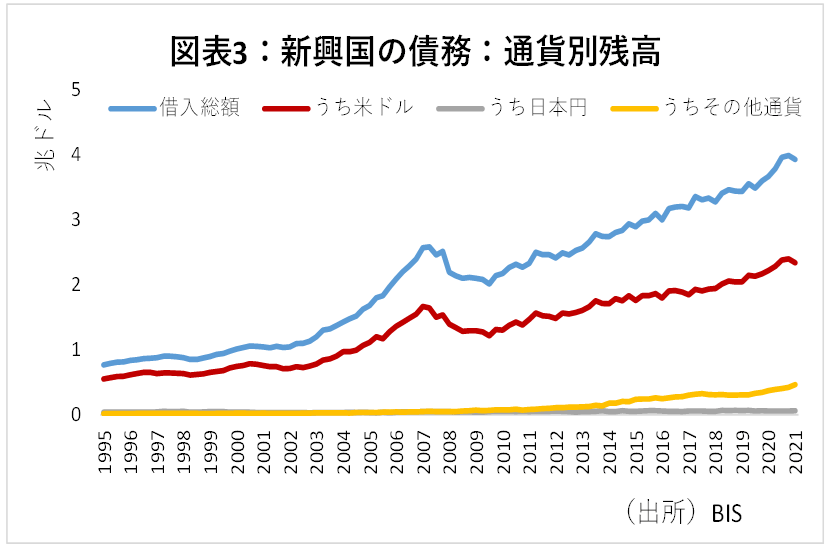

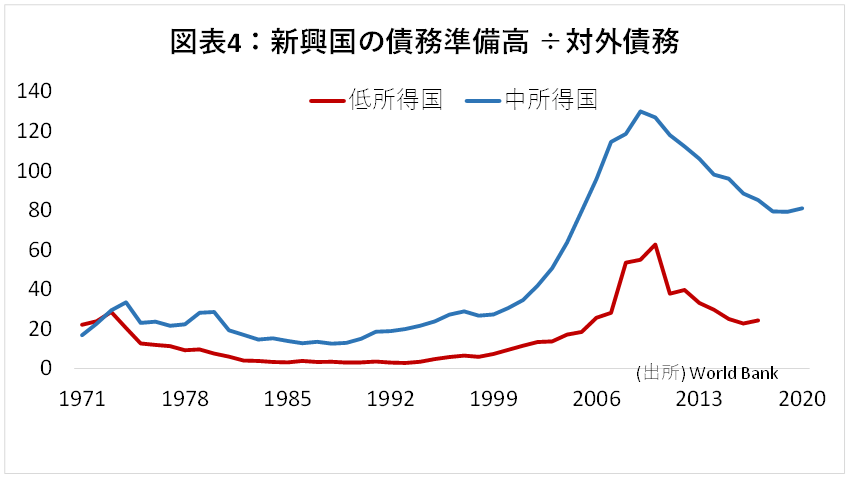

新興国の課題の一つは外貨建て借入である。米国の利上げのインパクトは過去に比べて大きい。新興国のドル建て債務は、過去10年で約2倍に拡大しているためだ(図表3)。外貨準備が充実してきているので過去よりはマシではないかという見方もあるが、近年は債務の増加ペースが急激だったことから、国民所得が低い国々では、対外債務に対する支払い準備高の比率は、2010年頃をピークに悪化傾向にある(図表4)。

今後米ドルの金利が上昇し、信用スプレッドも上昇し、しかも、自国通貨の価値が対ドルで下落した場合、対外債務の支払いが厳しくなる可能性は極めて高い。これらの国の債務総額は、世界経済全体からみると大きくないため、今のところあまり問題視されていない。しかし、市場のセンチメントによっては世界経済全体への影響も無視できなくなるだろう。1997年のアジア通貨危機はタイ、マレーシアといった小規模な国々から波及していった。今後信用不安がドミノ的に拡大する可能性もある。今後数か月内にスリランカに続くデフォルトが発生するかどうかが注目点である。

3.暗号資産市場

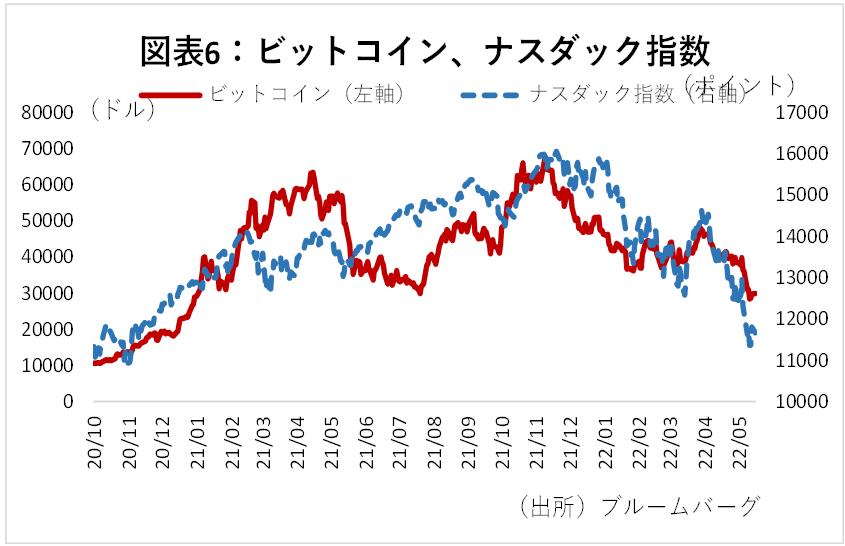

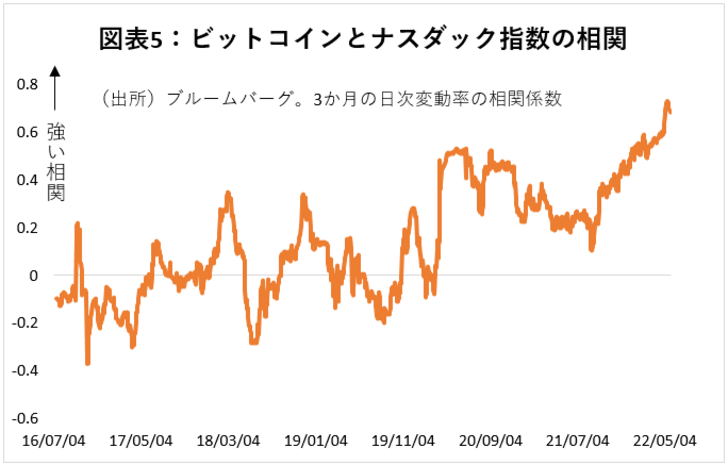

2020年以降、ビットコインの変動率は、米国の株式、特にナスダック指数と正の相関がある(図表5)。昨年後半からこの関係は特に高まっている。これは、機関投資家の暗号資産市場参入が活発化したのと呼応している。

昨年11月から暗号資産の価格は下落に転じたが、これは12月からのナスダックの下落に1か月程度先行していた(図表6)。より高リスクで、かつ、個人やファミリーオフィスなど、比較的柔軟な売買が可能な投資家層が多い暗号資産の方が、市場のセンチメントにより敏感に反応しているということなのかもしれない。足元では、ビットコインは昨年の底値の29,860ドル近傍でもみ合っているが、この抵抗線が破られるかどうかは、投資家の弱気マインドを表す指標として注目される。