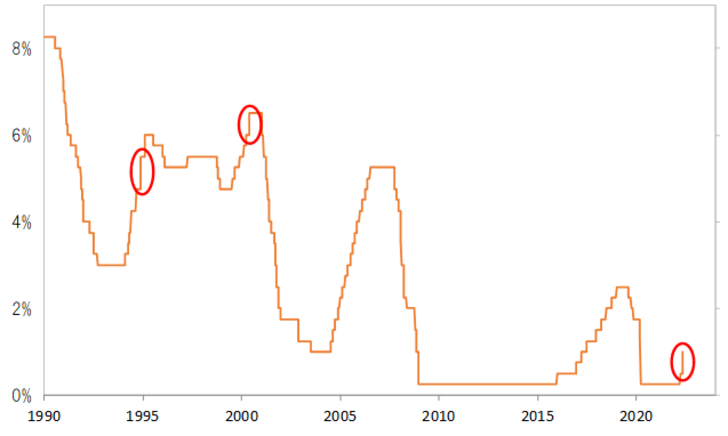

2000年5月と1994年11月

FOMC(米連邦公開市場委員会)は4日、政策金利であるFFレートを現行の0.5%から1%へ引き上げた(図表参照)。一度にFFレートを0.5%引き上げたのは2000年5月以来、22年ぶりのこと。そんな大幅利上げだったものの、FOMC終了後のパウエルFRB(米連邦準備制度理事会)議長の記者会見で、さらなる0.75%の利上げの可能性に慎重な姿勢を示したことなどを好感したとして、この日の米国の主要な株価指数は軒並み大幅高となった。

それにしても、0.75%の利上げとは、1990年以降で見る限りたった一度あっただけのもの。ちなみにその一度とは、1994年11月に行われた。当時は、史上初めて1米ドル=100円を超えた「超円高」、その裏返しとしての米ドル安が注目を集めた局面だった。その意味では、この1994年11月の0.75%の利上げは、「超円高」の裏返しといった意味での「超米ドル安」阻止という「特別な利上げ」だった可能性も考えられる。

以上見てきたように、0.75%利上げは、過去30年以上でもたった一度しかなかった「特別な利上げ」であるとするなら、その可能性が後退したことを株式市場が好感したのはわからなくない。ただ一方で、0.5%への利上げ幅拡大に込められた狙いも、決して楽観できないものではないか。

冒頭でも述べたように、今回の0.5%利上げは、2000年5月以来、22年ぶりのことだった。では、この2000年5月の0.5%利上げとはどんな意味があったかというと、結果的にはITバブルの行き過ぎた株高是正を決定付けた役割だったのではないか。

この当時、FRBは1999年7月から0.25%の利上げを既に5回行っていた。こういった中で、当時ITバブルの代表的な指標と位置付けられていたナスダック総合指数は、2000年3月に天井を打って、暴落に向かい始めていた。

ただ相場は上下動する。バブル崩壊と呼ばれる相場の下落も一時的な反発を何度か繰り返すのが普通。この当時のナスダック総合指数も、2000年3月高値から約3割下落した後は一時的な反発、後から振り返ると「暴落の中休み」を迎えていた。

こういった中で、利上げ幅を0.5%に拡大したというのは、行き過ぎた株高の是正の再開を促す狙いもあり、結果的にはそんな0.5%利上げ決定から間もなく「株暴落第二幕」が始まったことからすると、利上げ幅の拡大は株高是正に効果的だった可能性がありそうだ。

最近の状況においても、FRB関係者の中には、インフレ鎮静化のためには、株高是正が必要との考え方もあるとされる。そうであるなら、今回の0.5%利上げに対する株価の大幅高といった反応を受けて、さらなる利上げ強化に向かう可能性も注目されるのではないか。