「戦争を始めるのはいつも簡単だが、終わらせるのが非常に難しい」

これは古代ローマの歴史家が述べた言葉と言われる。現在、ウクライナへのロシアの侵攻開始から既に40日以上が経過した。ウクライナ・ロシアの間で進められる停戦交渉の難航は、ひとたび始まった侵攻の終結がいかに困難であるかを大いに示している。

しかし、上述の教訓はウクライナ侵攻それ自体に限ったものではなく、ウクライナ情勢を巡り繰り広げられるもう1つの「戦い」についても当てはまる。すなわち、米国、欧州を中心に発動されたロシア制裁を巡る戦いである。

制裁の根深さは規範の重さ

実は、少なくとも米国に関しては、法制度の面だけで見れば今回発動した制裁を解除する障害は小さい。

今回米国が発動したロシア制裁は、そのほとんどが「国際緊急経済法(IEEPA)」、「国家緊急事態法(NEA)」、「対敵制裁法(CAATSA)」など既存の法律を根拠とした大統領令などによる執行措置であり、議会での新たな立法措置はほぼ実行されていない(※1)。

したがって、これらの制裁措置は、原則として議会の審議を通さずに大統領や担当省長官の判断で解除が可能となっている。

制裁の根深さを考える上でより重要なのは、今回の制裁発動の背後にある規範の重さである。

今回バイデン米政権がロシアに対して発動した制裁は、ウクライナへの軍事侵攻による「領土保全」などの国連憲章違反と、ウクライナ国内での非人道的行為による戦時国際法違反に対する二重の規範的非難を伴うものである。

これは、例えば、2018年にトランプ前米政権が中国に対して発動した制裁関税と違い、解除においても非制裁国の規範的な姿勢の改善が政治的に要請される。つまり、少なくともロシア側がウクライナで展開する現在の行動を改めない限り、米政府にも制裁を解除するための正当な理由付けができないのである。

2014年と比べてはるかに厳しい米欧政府・企業の対応

ロシアによるウクライナ侵攻を受けた一連の制裁は、制裁発動国内に預託されているロシア中央銀行の外貨準備凍結、ロシア国債の取引停止、ロシア金融機関への資金凍結や国際銀行間通信協会(SWIFT)排除、個人・団体の資金凍結や渡航規制、ハイテク製品のロシア向け輸出禁止などを含んでおり、これまでに発動されたものだけでも2014年のクリミア危機の際と比べてはるかに迅速かつ強力な制裁内容となっている。

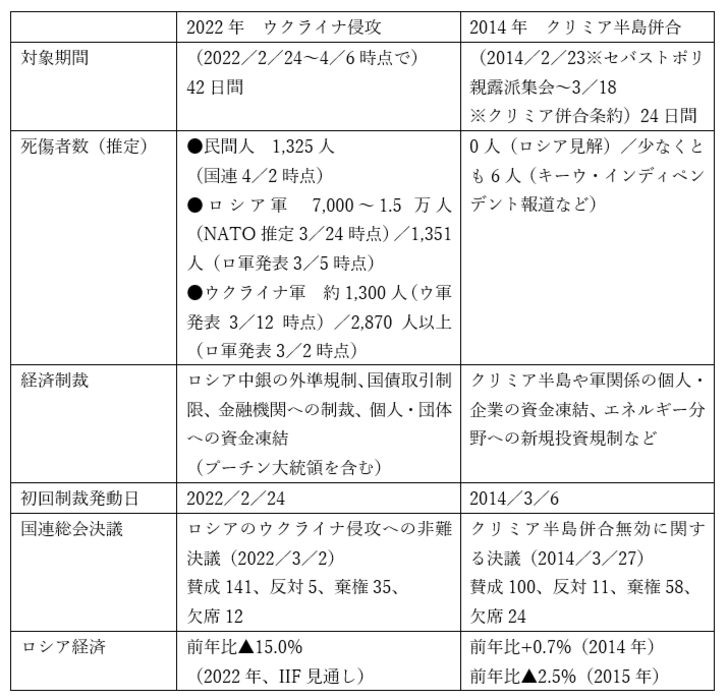

この背景にはやはり2014年と比べた短期間での死傷者数の増加とそれに伴う人道的な非難の高まりがあると言える(図表1)。

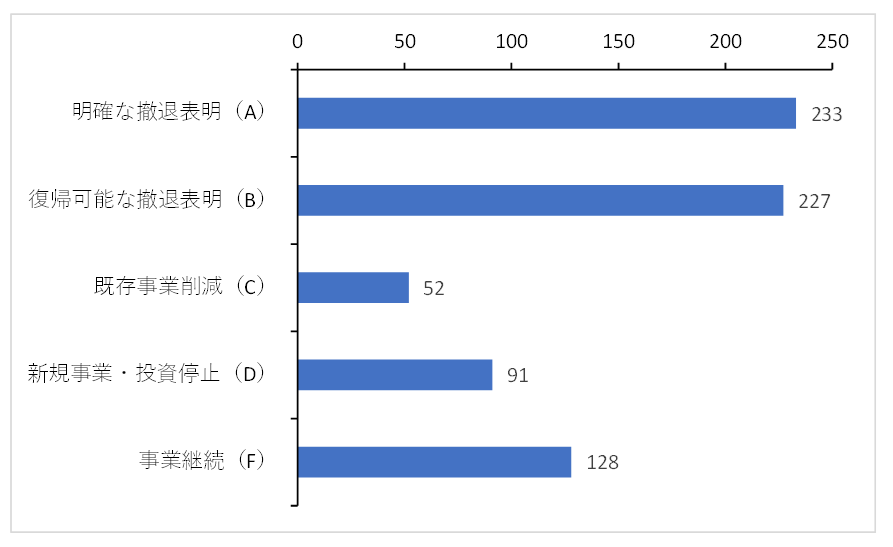

これらの制裁発動を受けて、ロシアに進出していた企業も急速に事業撤退を進めている。米イェール大によれば、4月5日時点でロシアでの事業停止や撤退を表明した企業は600社以上に上る(図表2、A~Dの合計)。

企業側による対応の早さは、企業の社会的責任を重視する近年のESG経営の醸成も背景にあるとみられ、企業側が率先してロシア撤退に動く「自主制裁」も起きている。

戦闘は止まっても制裁は続く

バイデン米大統領が3月16日にロシアのプーチン大統領を「戦争犯罪者」と評したことを皮切りに、米政府からは特にプーチン大統領個人を名指しした規範的な非難は一層強まっている。

既に国際刑事裁判所(ICC)は3月3日にウクライナでのロシア軍の戦争犯罪の捜査開始を発表した。また、ロシア軍の撤退したブチャなどのキーウ周辺での非人道的行いが報じられたことで、ロシアに対する米欧の非難は更に厳しさを増している。

ウクライナで展開される武力衝突は両陣営の消耗が深刻化する中で、いずれ妥協的な戦闘停止に至る可能性が十分にある(それでもウクライナへの安全の保証やロシアの侵攻地域の処遇などの根本的な問題の解決は極めて困難だが)。

一方で、ロシアに対する一連の制裁は、ウクライナにおける戦闘が停止したとしても終わらず、ロシア軍の完全撤退やウクライナへの賠償、あるいはそれ以上に厳しい条件を満たさない限り、現状では解除に至る可能性は薄いと言わざるを得ない。

その意味で、ロシアへの経済制裁は、米欧の掲げる規範的な秩序を巡る戦いとして、実際の武力衝突以上に「終わらせるのが非常に難しい」ものになりつつあるのかもしれない。

(※1)3月17日に米下院を通過したロシア・ベラルーシへの制裁法案は、4月4日時点で上院の採決を待つ段階にあるが、仮に成立した場合も最恵国待遇(MFN)取消などの部分的な内容に留まる。

(※2)実際にロシア当局者がICCで裁かれるには様々な困難がある。

参照:「戦争犯罪とは? プーチン大統領を裁くことは可能なのか」『BBC』(2022年3月29日)https://www.bbc.com/japanese/features-and-analysis-60746620

コラム執筆:坂本 正樹/丸紅経済研究所