安全保障要因と米金利要因

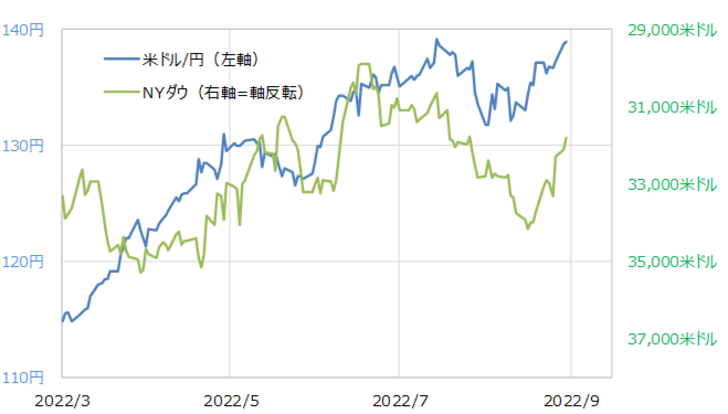

米ドル/円と株価の関係は、長い間「株安(リスクオフ)=円高(米ドル安)」といった具合に順相関が基本となっていた。これは、リスクオフ局面では「安全資産」として円が選好されやすいためと見られてきた。ところが、最近は「株安=円安(米ドル高)」といった具合に逆相関関係の傾向が強まっている(図表1参照)。

例えば、7月中旬から米インフレのピークアウト期待が浮上すると、それを好感したとして株高が大きく広がった。こうした中で、為替は139円から一時130円割れ近くまで米ドル安・円高へ大きく動いた。株高、リスクオン局面では「安全資産」の円は売られるといったこれまでの関係が大きく崩れたわけだ。

そして8月下旬、ジャクソンホール会議のパウエルFRB(米連邦準備制度理事会)議長の発言などをきっかけに、FRBの大幅利上げ姿勢の継続を警戒して株安が大きく広がったが、その中で為替は米ドル高・円安に向かった。株安、リスクオフ局面でも、以前のように「安全資産」として円が買われることはなかった。

このように、リスクオフ局面でも円は買われず、むしろ売りが目立つようになったのは2022年2月下旬のロシアによるウクライナ侵攻の頃からだ。国際秩序が大きく動揺したこの件から、安全保障面で米国依存の高い日本の円は、リスクオフ局面で「安全資産」として選好されるといった反応が目立って後退した。

また、米ドル/円は米金利との連動性が強い(図表2参照)。そして、米金利と米国株は、特にFRBがインフレ対策の米利上げを本格化した2022年3月頃から、米金利上昇=株安、米金利低下=株高といった逆相関関係が目立つようになった。この結果、米ドル/円と株の直接の関係というより、米金利を介在することで、結果的に米ドル/円と株はそれまでの順相関から逆相関に変わった可能性はあるだろう。

以上、なぜ「リスクオフ(株安)の円高」が最近にかけて大きく変化したかについて考えてきた。以前のように株安でも円高にならなくなったことは、円安を加速させ、1998年以来24年ぶりといった「歴史的円安」が起こったもう1つの側面になったといってもよいかもしれない。