クロス円の円一段安

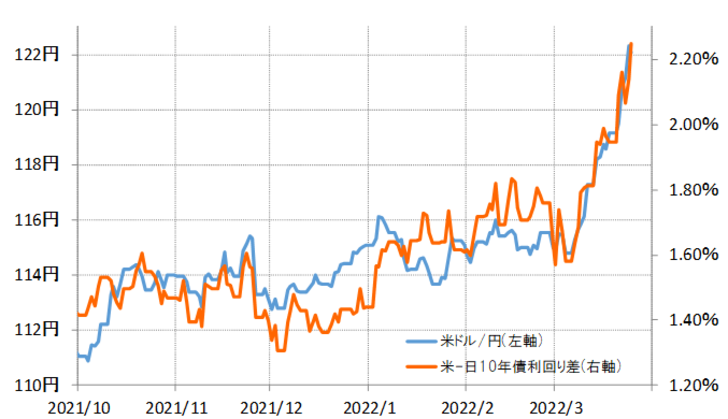

先週は、米ドル/円が一気に122円台を記録するなど、米ドル高・円安が一段と広がりました(図表1参照)。ところで先週は、米ドル/円だけでなく、ユーロ/円や豪ドル/円といったクロス円も軒並み大きく上昇、つまり円全面安の様相となりました。そこで今回は、なぜここに来て円全面安となったのか、この先の行方はどうかについて考えてみたいと思います。

なぜここに来て、ユーロ/円や豪ドル/円といったクロス円でも円安が大きく広がるところとなったのか。1つにはテクニカルな影響が大きかったのではないでしょうか。クロス円の多くは、ユーロ/円なら128~134円、豪ドル/円なら79~85円といった5~7%程度といった狭いレンジ中心の方向感の乏しい展開が一年近くもの長い間続いてきました(図表2、3参照)。そんな小動きのレンジを、先週にかけて軒並み円安方向へ大きくブレークするところとなりました。

長く続いた小動きをブレークすると、溜まったエネルギーの発散で一方向に大きく動く傾向がありますが、今回のクロス円の円一段安もまさにそんなメカニズムが働いたということではないでしょうか。

金利差との関係で見ると、既に2022年に入ってから多くのクロス円で金利差円劣位が大きく拡大していました。ところが、これまではそれに対するクロス円の円安反応が鈍い状況が続いていました。これは、米金融政策に関心が集中する中で、米ドルの売買の影響が強い結果、対円での米ドル以外の外貨の方向性が出にくかったことなどが考えられました。

先週にかけて、クロス円の多くが長く続いた小動きを円安方向にブレーク、円安が急拡大した動きは、かい離が拡大していた金利差との関係を是正する動きだったということもできそうです。

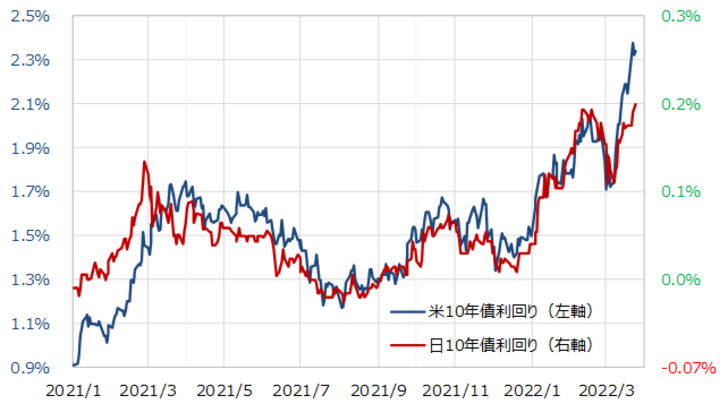

ところで、その金利差は、円安を示唆する方向への拡大が、最近一段と加速したようになっていました。それは世界的な金利上昇の中で、日銀は2月以降、過度な金利上昇を容認しない方針を確認した影響が大きかったでしょう。

図表4は、日米の長期金利、10年債利回りの推移を重ねたものですが、両者は基本的にほぼ重なって推移してきたことがわかるでしょう。ただ最近は、米国の金利上昇のペースと日本の金利上昇のペースに、目に見えて差が出てきました。

こういった中で、日本と米国など諸外国の金利差拡大のペースが加速し、クロス円でもいよいよそれに反応した結果が円一段安をもたらした、それがここに来て円安が米ドル/円以外にも波及、円全面安となったもう1つの理由ではないでしょうか。

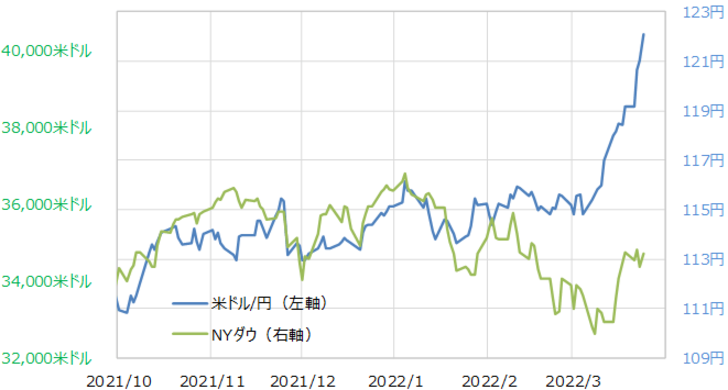

円全面安は、日本からの資本逃避、いわゆるキャピタル・フライトの始まりではないかとの見方もありますが、今のところそれは違うのではないでしょうか。先週にかけてこれまで見てきたように円全面安が広がりましたが、一方で株価は世界的に大きく上昇し、日本の株も反発が目立ちました。

むしろ株価との関係で興味深かったのは、3月にかけて一時世界的な株安が広がった中で、それに対する円高の反応が極めて限られたということではないでしょうか。株安、リスクオフが拡大する局面では、安全資産として円が買われて円高になる傾向がこれまではありましたが、最近にかけてその関係は大きく崩れました(図表5参照)。

これまで大きな円高要因となっていた株安、リスクオフ。ところが、そんな株安でも円高にならないことが確認されたことで、金利差拡大などの円安への動意が積極化し、対米ドルだけでなく、米ドル以外の通貨に対しても円安が広がるところとなったということではないでしょうか。

それにしても、株安でも円高が限られる状況がこの先も続くなら、円高リスクは、円金利急騰などに限られることになるでしょうから、相対的に円安リスクを模索する展開が続く可能性が高そうです。

テクニカルな観点からすると、長く続いた小動きをブレークすると、しばらくは小動きのレンジに戻らない傾向があります。その意味では、クロス円の多くも、円高への反動は限られ、円安方向を模索展開が続く可能性が高いのではないでしょうか。