円安加速の共通パターン

方向感のない小動きが続いてきた米ドル/円だったが、3月に入り、年初来の米ドル高値・円安値を更新すると、今度は一気に120円の大台も超えて米ドル高・円安が止まらなくなってきた。円安は、例えばウクライナ情勢などに伴う日本の安全保障リスクを懸念した日本からの資本の流出、いわゆる「キャピタル・フライト」を受けた新たなトレンドだろうか。

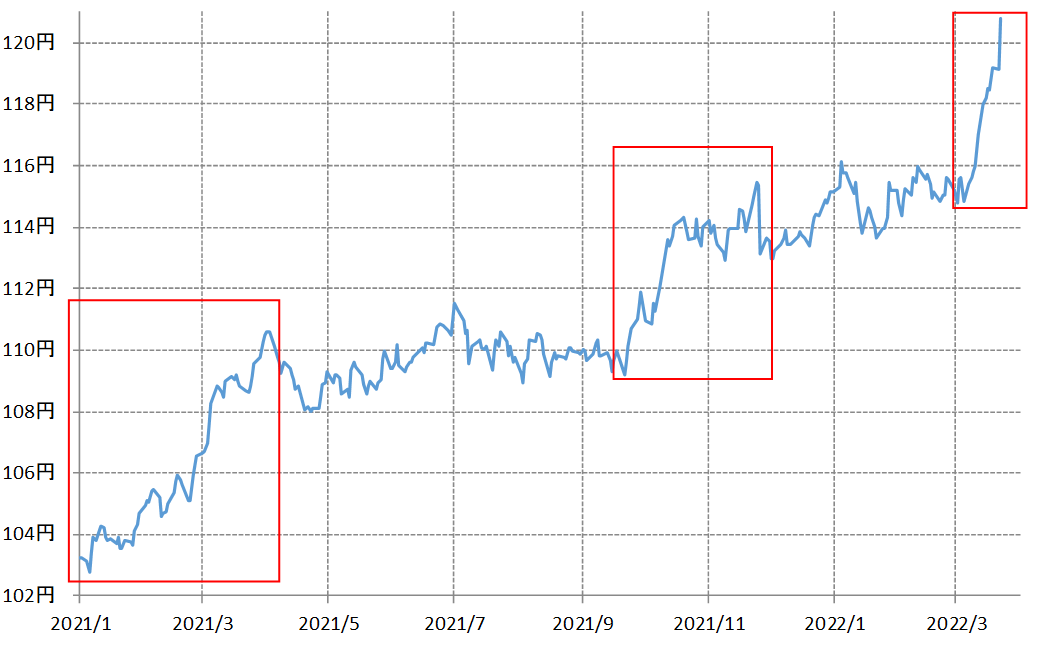

ただし、この程度の「止まらない円安」は、2021年1月に102円から展開している米ドル高・円安トレンドの中で、少なくとも2回あった。2021年1~3月、そして同年9~11月の米ドル高・円安だ(図表1参照)。

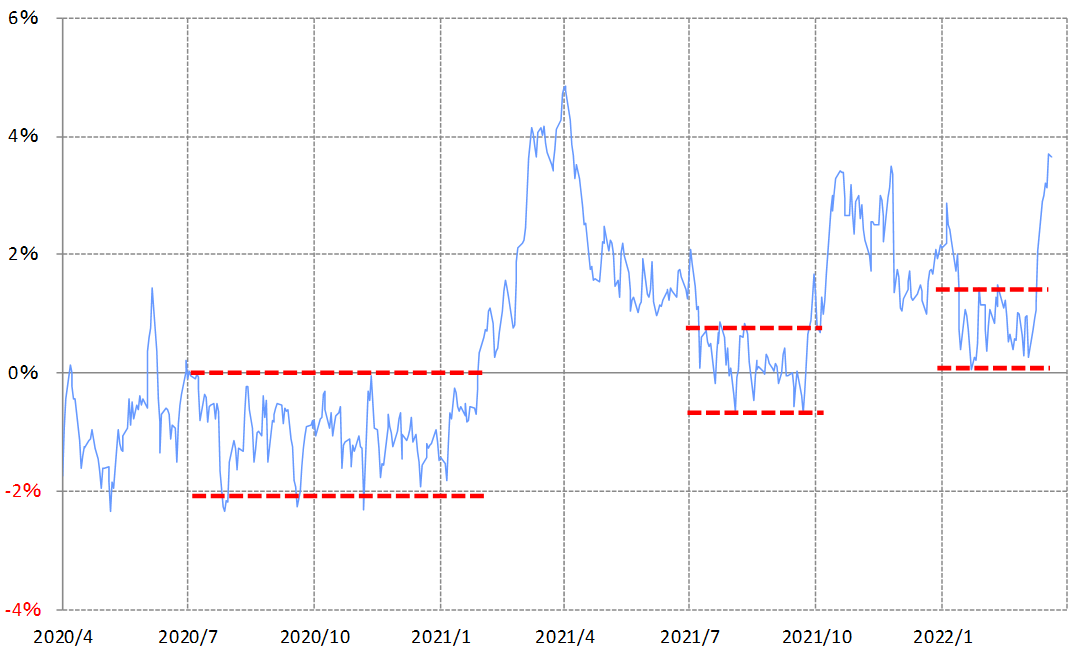

この2回に共通したのは主に2つの特徴だ。1つは、長く続いた小動きからのブレーク。これは、米ドル/円の90日MA(移動平均線)かい離率で見るとより分かりやすいが、長く続いた小動きをブレークすると、かい離率が米ドル高方向に急拡大したことが確認できる(図表2参照)。

小動きが長く続くと、相場のエネルギーが溜まり、小動きのブレークにより溜まったエネルギーの発散で一方向に大きく動きやすくなる。これまでの円安加速は、そんなメカニズムの影響が大きかったと考えられた。それは今回もこれまでのところは基本的に同じと言えそうだ。

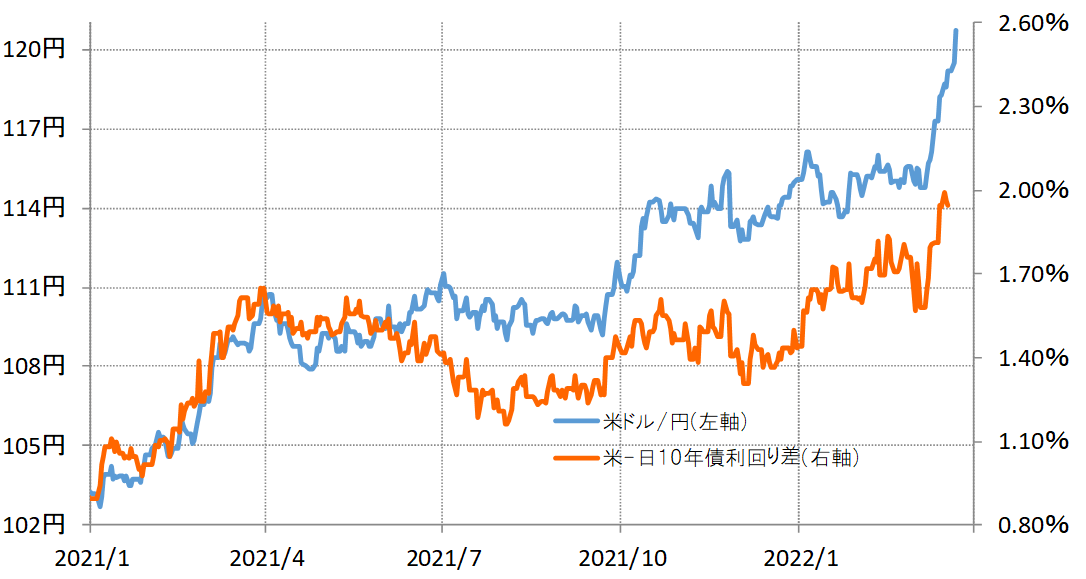

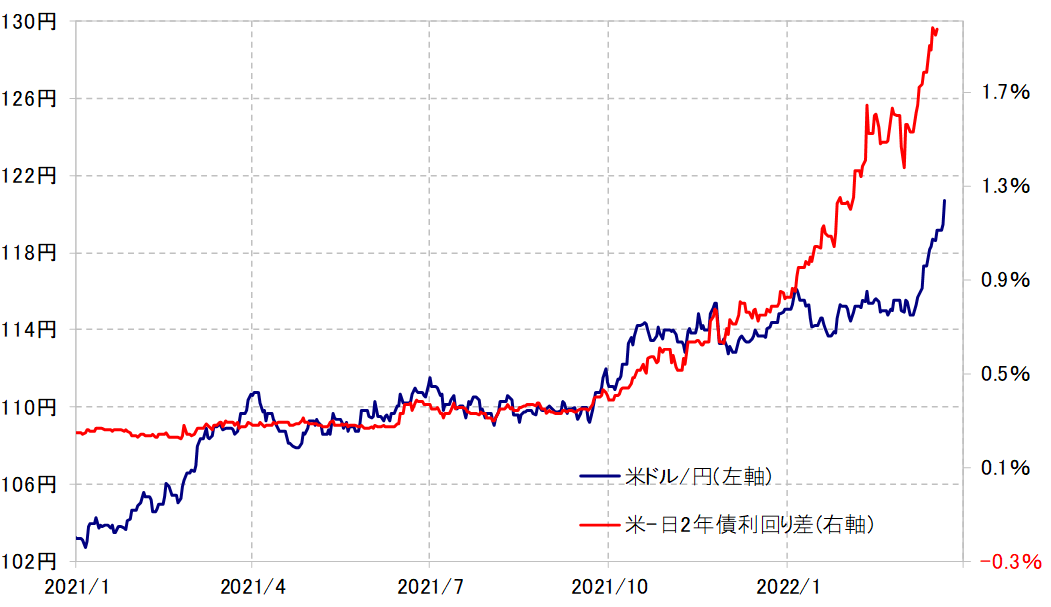

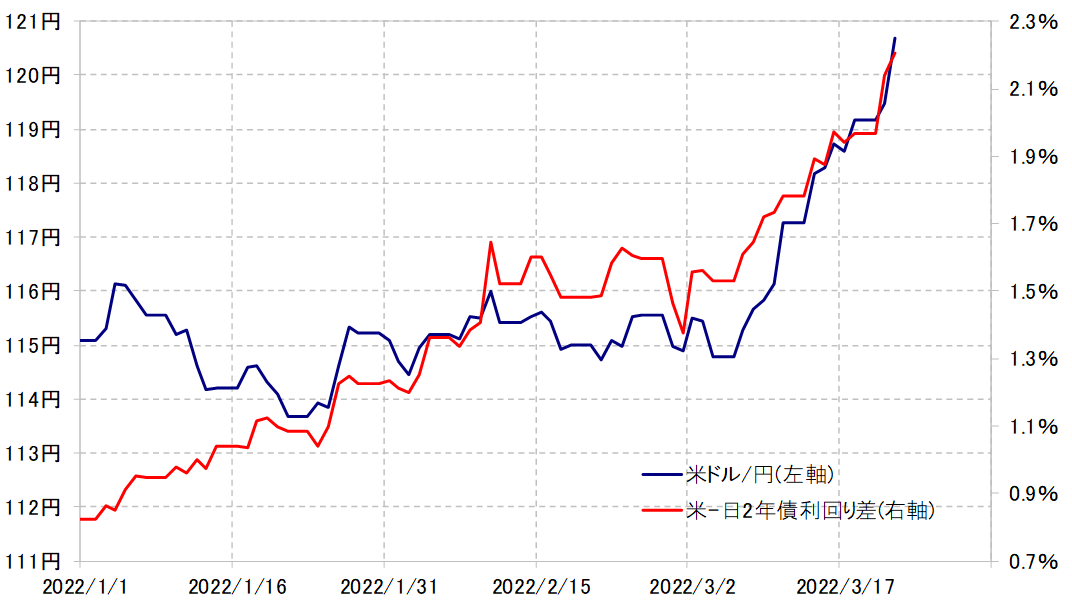

ところで、過去2回、小動きのブレークから一段の米ドル高・円安へ向かった動きをうまくリードしたのは日米金利差だった。ちなみに、金利差の「中身」は違っていて、2021年3月にかけての米ドル一段高に連動したのは日米10年債利回り差だったのに対し、同年9月から米ドル一段高に向かった動きをリードしたのは日米2年債利回り差だった(図表3、4参照)。

金利の種類は違ったものの、小動きのブレークで、一段高に向かった米ドル/円は、米金利の上昇を手掛かりとした。そして、米金利上昇の一巡で、米ドル高・円安の加速も一息つくところとなった。小動きのブレーク、それに伴う米ドル高・円安が日米金利差と連動したといった構図は、今回もこれまでのところ基本的には同じように見える(図表5参照)。

その意味では、今回の円安が2021年からの米ドル高・円安トレンドが展開する中での円安加速と基本的に同じか、それらとは異なる新たな「止まらない円安」が始まったのか、その見極めは、目先的な米金利上昇が止まった時が1つの目安になるだろう。