「安全資産の円買い」終了の重要性

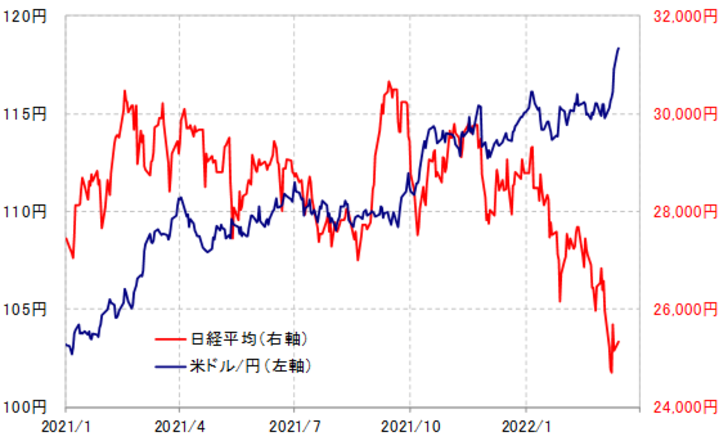

為替と株の関係変化が目立ってきた。対米ドルなどでこのところ円一段安となっている中で、日経平均は下落傾向が続いた(図表1参照)。これはかつてほど、日本株が円安を好感しなくなり、それどころから円安はむしろ総合的に見て日本経済にとってマイナスの影響が大きい、「悪い円安」への転換を意味しているのだろうか。

果たしてそうだろうか。そもそも、時間軸を2021年1月まで延ばしてみると、米ドル/円と日経平均の間に強い相関関係は見られなかった。振り返ると、対米ドルでは1年以上もほぼ一本調子で円安となってきたが、その中で日経平均は最近まで方向感の乏しい一進一退が続いた(図表2参照)。その意味では、円安を日本株が好感しないのは、とくに最近起こったということでもないだろう。

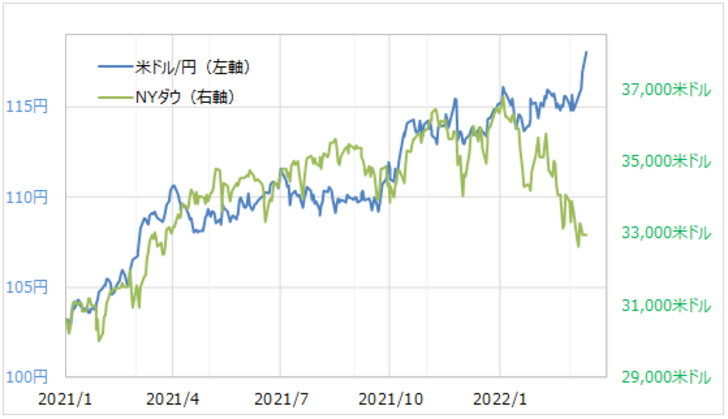

それにしても、最近にかけて日経平均は安値を大きく更新するところとなった。この動きは、代表的な米国株価指数であるNYダウの一段安でかなりの割合説明できそうだ(図表3参照)。その意味では、この日経平均の下落拡大は、米国に代表されるグローバルな株安に連れた面が大きかったと考えるのが基本だろう。その上で、むしろ注目される重要な変化は、そんなグローバルな株安と円相場の関係ではないか。

グローバルな株安はリスクオフ局面と言い換えても良いだろうが、これまではリスクオフ=「安全資産」の円買いが基本だった。実際に、時間軸を2021年1月まで延ばし、米ドル/円とNYダウのグラフを重ねてみると、円安とNYダウの間には、株高=円安、株安=円高といった関係が基本的に続いてきたことがわかる。その関係が、この数ヶ月で目に見えて大きく崩れるところとなったわけだ。

以上のように見ると、最近にかけての株と為替の関係変化でとくに重要なのは、日本株と円相場より、グローバルな株価動向と円相場の関係、具体的には、「安全資産としての円買い」の終了ということではないか。

このテーマについては、これまで既に、3月1日付けレポート「安全資産の円買いに変化の可能性」などで指摘してきたことだが、ロシアによるウクライナ侵攻といった国際秩序が試される事態などをきっかけとした日本の安全保障体制への不安を受けた変化の可能性が高いのではないか。そもそも、先週から円安再燃となったのは、この「株安でも円高にならない」といった変化の影響が大きかったのではないかと、個人的には考えている。

以上を踏まえた上で、次に注目されるのは、この「安全資産の円買い」終了が、飽くまで一時的な現象か、それとも本質的な転換を意味するのかということだろう。それによっては、中長期の円安見通しにも影響する可能性が出てきかねない。