先週のレポートで次回は原油価格に触れると言ったが、もう決着がついた感がある。決して後出しではない。水曜日に出演したモーサテで、原油のピークアウト近し、と述べた。その夜に急落だから、久しぶりに気持ちがよい。

モーサテで述べたのは以下のようなことだ。

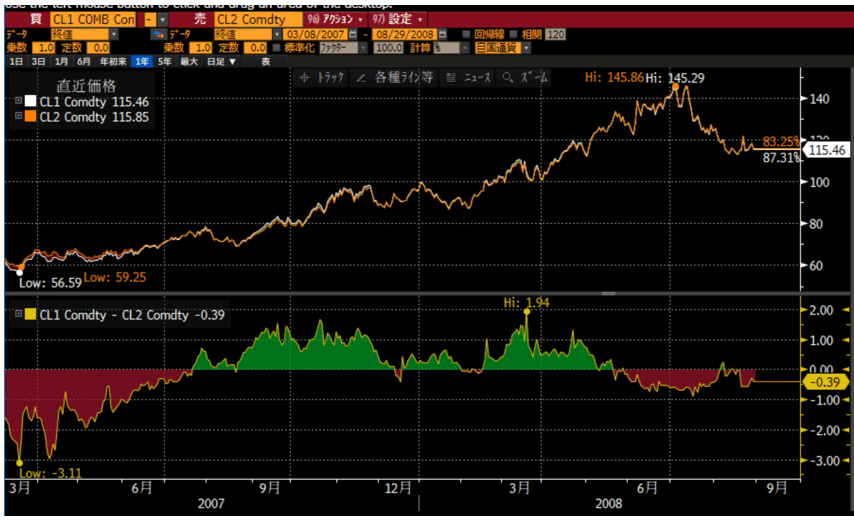

いまや市場の最大の焦点は原油価格だが、さすがに天井が近いと思います。先物価格は通常、期先が高いコンタンゴという状態ですが、強烈に需要が強いと期近が高いバックワーデーションになります。これは証券先物とかだとあまり問題にならないのだけど、原油などの場合は保管料コストなどがあるので、コンタンゴにならないというのは相当異常なことです。足元では期近が4ドルも高い。

WTI原油先物 上段:期近(白)期先(橙) 下段:期近と期先の価格差 出所:Bloomberg

出所:Bloomberg2008年のリーマンショック前、WTIが140ドル台をつけたときでさえ、期近のプレミアムは2ドルだったので、今はその倍のバックワーデーションですから明らかに異常です。

いまの原油価格は上昇要因をほぼすべて織り込んでこの高値にある。米国の禁輸が材料になったが、ロシア産の原油が出回らなくなることはロシアのSWIFT除外のタイミングでわかっていたはず。そもそも米国のロシアからの輸入は1%しかないので、需給的になんの意味もない。1%でどうでもいいから禁輸なんて言える。欧州は消極的だ。

いまはトレンドフォローのCTAと戦況の悪化というファンダメンタルズに関係ない部分で上がっている。さきほど「商品価格の高騰続く」というNYからのニュースで西野さんが「投機的な買いが加速している」と伝えてくれた通りです。

このあと需給のネガティブ要因、OPECの増産、イラン核合意など出てくればどうか。ロシア産の原油が出回らないというが、掘ったものはどうにかするわけで、中国に安値覚悟で引き取ってもらうとか。結局、中国にいく分がロシアから流れて、世界の需給に影響する。シェールも増産は難しいというが、バイデン政権の姿勢次第だろう。

ロシア自身も窮状が厳しくなっているので、早晩、どういう形であれ、決着に向かうだろう。戦闘が終われば、戦争プレミアムがはがれる。

テレビのOAではコメントできなかった部分もあるが、モーサテに送った原稿は、だいたいそんなことを書いた。

さて、今回、原油は急落したが、上述した通り、投機が過熱しているので、これで終わりではないだろう。

2008年のケースではバックワーデーションのピークからさらに4割、上昇した。コンタンゴに戻ってしばらく価格上昇が続き、それでようやく天井を打った。

従って、まだ上値があるかもしれないが、それはオーバーシュートであり、いずれ終わるので過度な心配はしなくていい。くれぐれも、ここから原油(及び原油関連)に投資しようとは思わないことだ。

世の中、インフレ懸念に対する悲観一色だが、原油などは上述の通り、早晩ピークアウトするだろう。もうひとつ、インフレで重要な賃金インフレだが、こちらもピークアウトの兆しが見えた。

今週のマーケット展望で述べたことを繰り返そう。コロナの落ち着きを受けて米国の労働市場の正常化が進んでいる。先週末発表された雇用統計は市場の予想を上回る強さだった。失業率は3.8%と、2020年2月以来の水準に改善した。非農業部門雇用者数(事業所調査、季節調整済み)は前月比67万8000人増となり昨年7月以来の大幅な伸びを記録した。これにより非農業部門雇用者の総数は1億5000万人の大台を回復した。非農業部門雇用者数の過去最高はコロナ前につけた1億5250万人。既にその99%の水準に戻っている。これが意味することは、つまり、人手不足はほぼ解消されているということである。だから、実際に賃金の伸びも鈍ってきた。時間当たり平均賃金は31.58ドルと前年同月比では5.1%の上昇だが、前月の前年同月比5.7%上昇から見れば伸びが鈍化している。前月比では横ばいだ。インフレの中でもっとも重要な賃金インフレにピークアウトの兆しが見え始めたのである。

一方、雇用者数がピークの水準にまで戻ったということは、ここからはさすがに回復ペースも緩やかになるのではないか。賃金の伸びが頭打ちになり、雇用者数の伸びも緩やかになれば、当然、FRBの利上げ判断に影響する。

現在のFRBのスタンスは、2月24日に行われたウォラーFRB理事の「利上げとバランスシート削減によるインフレとの戦い」と題する講演に総括されているというのが市場の一致した見方だろう。ウォラー理事は、今後の金融政策軌道に関し、3月利上げを支持するとともに、「今年の半ば(the middle of this year)までにFF金利を100bp引き上げ、夏の初めに(early in the summer)目標範囲が 1~1.25%になる」ことを望むと述べたが、また同時に「今年の下半期にインフレが緩和されれば、引き締めのペースを遅らせたり、一時停止したりすることができる」との認識を示した。つまり、 3月から7月会合まで25bp の連続利上げはほぼ確定路線だが、その先はデータ次第で流動的であるということだ。7月以降のFOMCは年内、9月、11月、12月の3回だ。

端的に言えば、賃金の伸び及び雇用者数の伸びが緩慢となった場合、9月FOMCでの利上げは見送られる可能性がある。次のFOMCは11月1日、2日。中間選挙の直前で利上げはないだろう。そうなると、利上げは年央で停止という可能性が出てくる。

昨日発表された米国のCPIは一段と伸びが加速したが、市場の予想通りだった。原油価格上昇でガソリンなどの値上がりを反映する3月以降のCPIはさらに上昇するだろう。しかし、それも予想の範囲内にとどまる限り、波乱材料にはならないだろう。そうこうするうちに原油のピークアウトが来て、CPIの上昇率も屈曲する(ベース効果などで)。それがはっきり見えるのも夏ごろだろう。

賃金、エネルギー、総合的な物価 ‐ すべて夏ごろにはインフレの沈静化がはっきり見えると思うが、市場は先を読む。「米国の金融引き締めを巡るインフレ・ショック」なるものも、間もなく消えていくだろう。そこは市場がいかにクレバーかということだが、市場参加者の叡智に期待したい。