注目はウクライナ情勢とFOMC

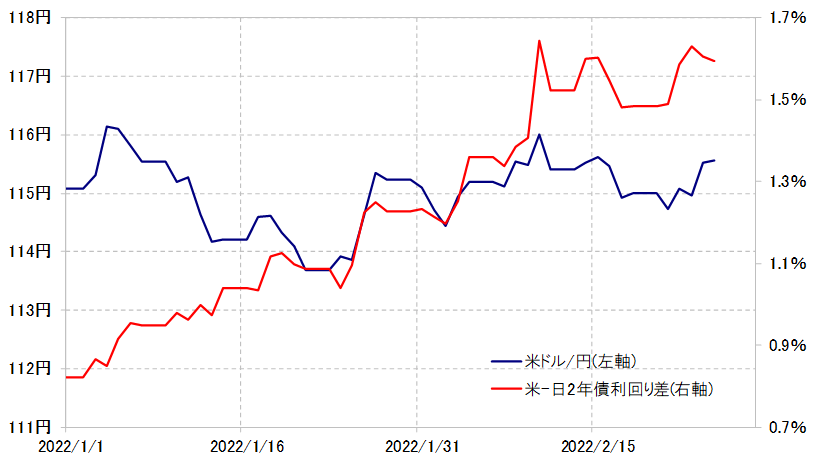

2月の米ドル/円は、115円台中心の方向感の乏しい展開が続きました。インフレ懸念が強く、3月から予想されている米利上げも拡大予想が根強い中で、米金利は高値圏での推移が続きましたが、それと比較すると米ドルは上げ渋った形となりました(図表1参照)。

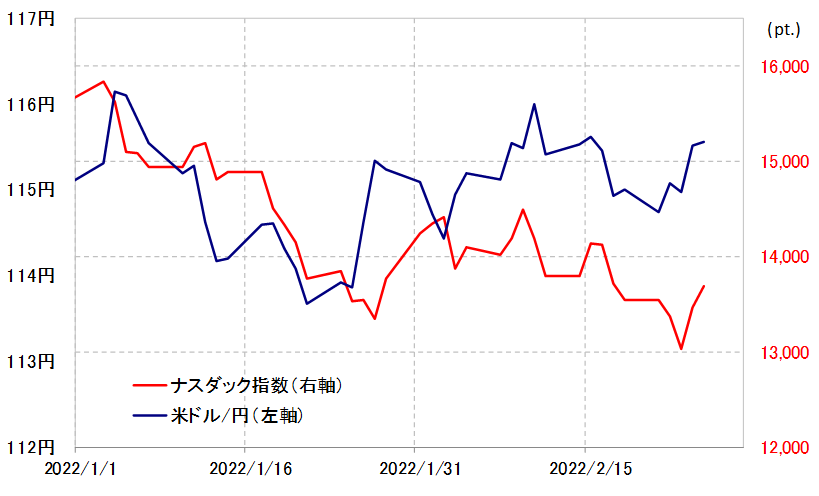

一方で米国株は、後半にかけてウクライナ情勢への懸念を主なきっかけに一段安となりましたが、それと比較すると米ドルは下げ渋った形となりました(図表2参照)。

基本的に、米ドル高を示唆する米金利上昇、一方で米ドル安を示唆する米国株安といった具合に、米金利と米国株の示す方向性が反対となったことで、米ドルは結果として動きにくくなったということかもしれません。

では、そんな方向感の乏しい展開が、3月にかけてまだ続くのでしょうか。もし新たな方向性が出るとしたら、それは米ドル高方向か、それとも米ドル安方向になるのでしょうか。今回はそのことについて考えてみたいと思います。

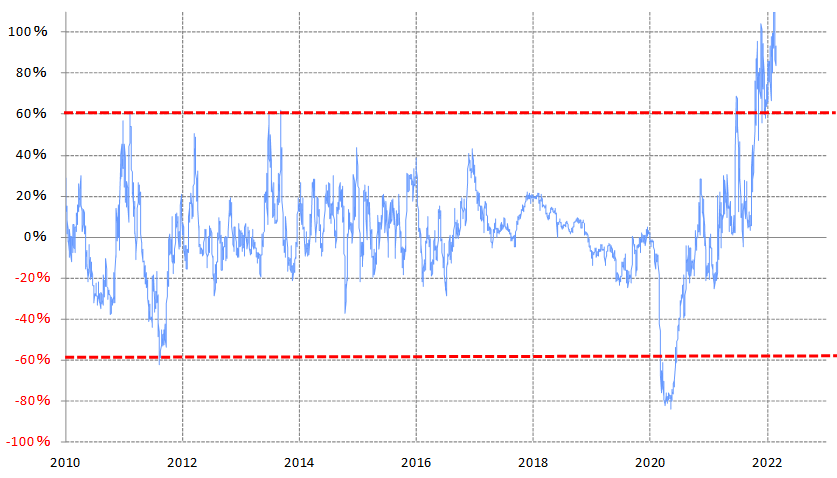

まずは、米金利の現状について確認しましょう。金融政策を反映する米2年債利回りの90日MAかい離率は、足元でプラス80%以上となっており、依然として短期的に「上がり過ぎ」懸念が極めて強い状況が続いていると言えそうです(図表3参照)。

3月16日にFOMC(米連邦公開市場委員会)が予定されており、ここで今回の局面では最初の利上げが行われると見られています。その上で、インフレ懸念が極めて強いことから、一気に0.5%以上の大幅利上げ予想もくすぶっています。では、米金利は一段と上昇し、米ドル高を後押しすることになるでしょうか。

ただ、既に見てきたように米2年債利回りは短期的な「上がり過ぎ」懸念が極めて強い状況になっています。その意味では、さらに米金利が上昇し、それを手掛かりに米ドルが年初来の高値を大きく上回るのは難しいのではないでしょうか。

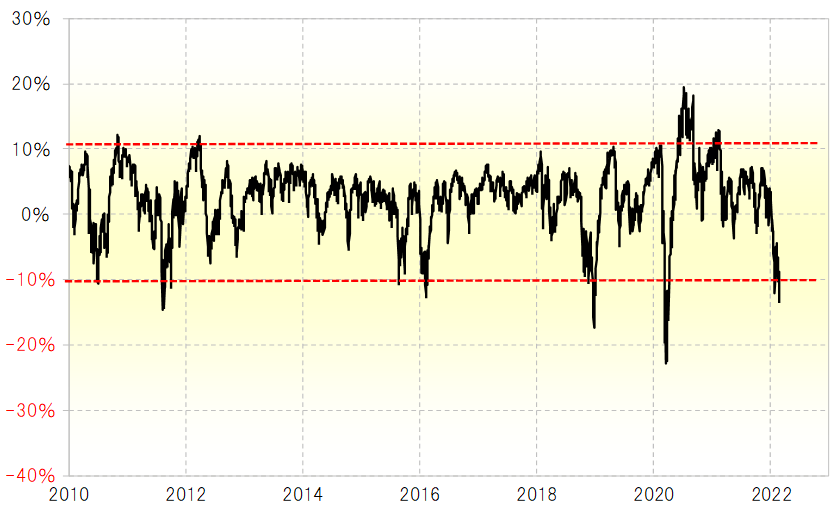

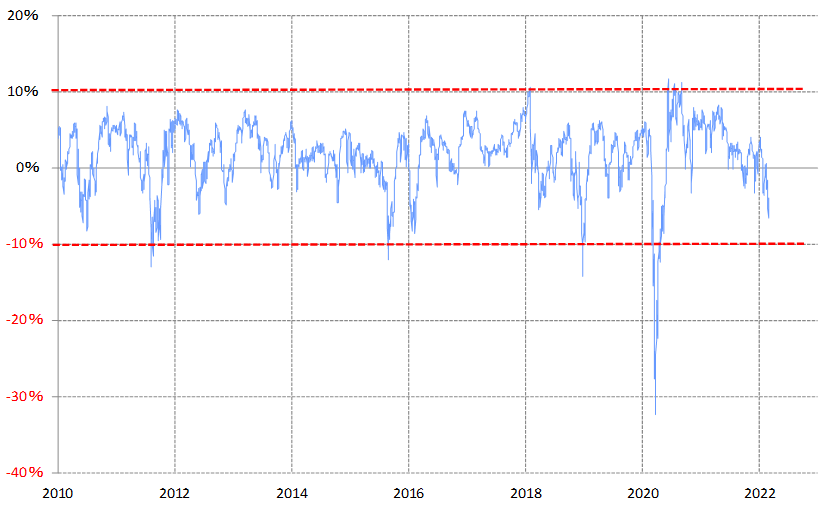

次に米国株の現状について確認しましょう。2022年に入り大きく下落した米国株でしたが、ここに来てウクライナ情勢への懸念を主なきっかけとして下落再燃となりました。ただこういった中で、株安のリード役となっているナスダック指数を見ると、ナスダック総合指数の90日MAかい離率はマイナス10%を大きく超えて拡大し、短期的な「下がり過ぎ」懸念が強くなっているようです(図表4参照)。

では、米国株も徐々に下がりにくくなり、それどころかウクライナ情勢への懸念が後退するといったことなどがあれば、短期的な「下がり過ぎ」の反動により大きく上昇する可能性もあるでしょうか。

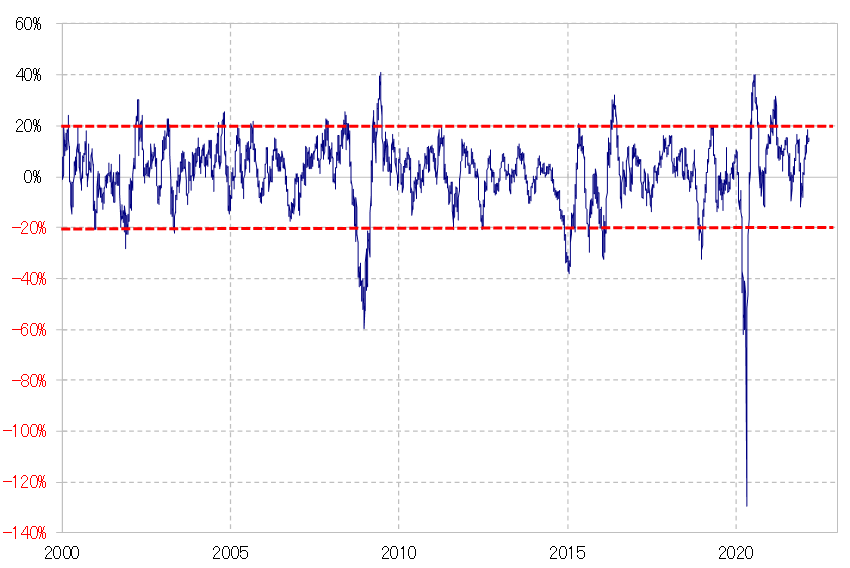

主要な株価指数の中でもNYダウを見ると、少しイメージが変わります。NYダウの90日MAかい離率は、これまでのところマイナス6%程度までの拡大にとどまっており、その意味では短期的な「下がり過ぎ」懸念が強いというほどではなさそうです(図表5参照)。

以上のように、NYダウの状況を見る限りは、悪材料があれば短期的にも株安が広がる余地はまだありそうです。一方株高への戻りはどうでしょうか。そもそも、2022年に入ってからの米国株急落の主因はインフレ懸念であり、それが続いている中では、仮にウクライナ情勢への懸念後退などがあっても、株高への戻りは限られるように思います。

最後に、ウクライナ情勢の影響について考えてみます。この問題の影響が最も反映されやすいのは、原油を含めたエネルギー相場でしょう。ウクライナ危機が続く中で、原油相場は、WTI(ウエスト・テキサス・インターミディエイト)が100米ドルの大台に接近するなど一段高となりました。

こういった中、WTIの90日MAかい離率は一時プラス20%程度まで拡大し、短期的な「上がり過ぎ」懸念が強くなってきました(図表6参照)。それでも、2000年以降で見ると、同かい離率が30~40%まで拡大したこともあったので、仮に今回もそこまでかい離率が拡大するなら、WTIは105~110米ドルまで短期的な「上がり過ぎ」拡大で続伸するといった計算になります。

原油などエネルギー相場のさらなる上昇は、主にインフレ懸念のさらなる悪化を通じて株安をもたらす可能性があるでしょう。そんな株安が、主に米ドル下落の目安になるのではないでしょうか。

このところの米ドル/円の月間値幅は3円以下が基本になっています。以上で見てきたことを踏まえ、3月の米ドル/円を3円のレンジで予想するなら、113円半ば~116円半ば中心となるでしょう。