ウクライナを巡る動乱で、今週ロシアに対する制裁が相次いで発表された。しかし、一旦制裁も出尽くし感が出たことや、原油価格の上昇が一服したこと、ウクライナ問題で米FRBの利上げ予想が落ち着いたことなどから、25日の金融市場は落ち着きを取り戻した。これで最悪シナリオは去ったのか。25日までに発表された制裁措置の影響と今後のシナリオを考える。

対ロシア制裁措置の内容

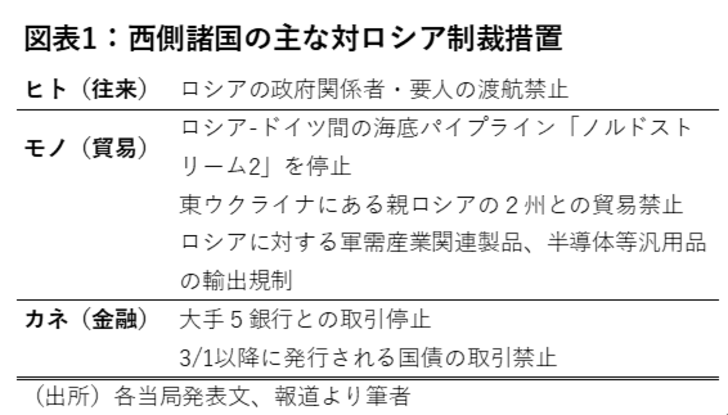

現在の西側諸国のロシアに対する主な制裁は、ヒト・モノ・カネそれぞれの要素について以下のような項目が発表されている(図表1)。

日本時間の25日朝未明以降、相次いで追加措置が発表されたが、まだ追加できる余地を残している。まず、ヒトの問題では、プーチン・ロシア大統領自身の資産には触れていないことだ。但し、これを実施するのには相当の労力がかかる上、結局実行できない可能性が囁かれる。モノの問題ではロシアの収入源である資源輸出を止める。これには天然ガスの40%、石油の26%をロシアに頼るEUが耐えられないかもしれない。金融制裁では“最終兵器”である国際決済取引機関であるSWIFTの利用もまだ制限していない。後述するように、ロシアと西側諸国のお金の流れをほぼ完全に止めてしまうことになり、西側諸国の経済にも影響が免れない。このように実施が困難なもの以外は、本日まででだいぶ手を付けた感がある。では、発表された制裁は、金融市場にどのような影響を及ぼすのだろうか。

各金融制裁の影響

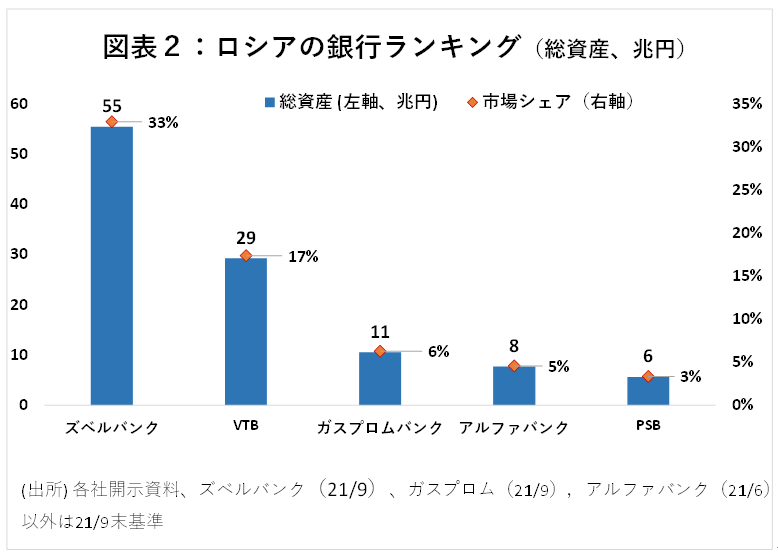

今回米国が制裁対象に指定したロシアの大手銀行5行は、合計で100兆円強の資産を持ち、ロシアの銀行総資産の64%を占める(図表2)。これらの銀行は、今後米国企業と資金をやりとりすることができなくなる。ロシアの金融機関は日々約5兆円の為替取引を行っており、その8割がドルとなっているが、今回の措置で、対象となった大手行がこうした取引を行うのは相当難しくなる。但し、ロシアには330余りもの金融機関があるため、中小金融機関を使うという手立ては残されているかもしれない。

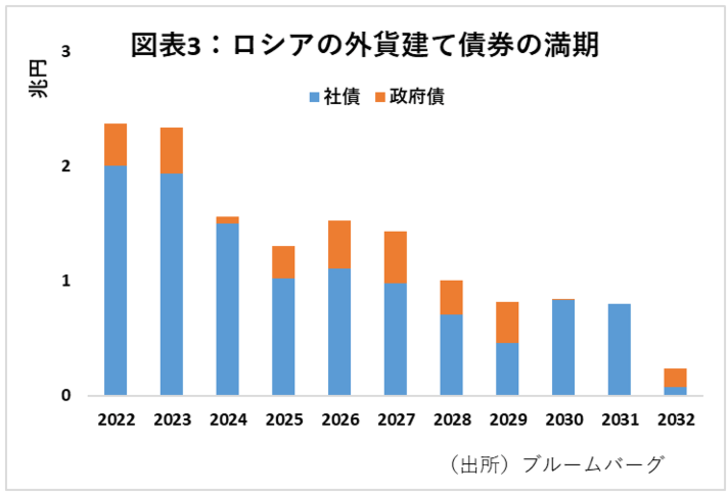

もう一つの金融制裁は、3/1以降に発行する新発国債等の取引禁止である。ロシアが外貨建ての国債を発行するのは非常に難しくなる。もっとも、外貨建てロシア国債の満期は、年間4000億円程度と少額である。政府の70兆円を超える外貨準備を考えると返済・借り換えに問題はなさそうだ。

問題は社債だ。近い将来ロシア政府の格付けが現在の「BBB-程度」という投資適格ギリギリのところから投機的格付けに格下げされる可能性もある。そうなると、事業法人の格付けは政府よりさらに低いレベルになるのが通常だ。自国通貨の対ドルの価値も低下しているので、企業の返済にはダブルパンチとなる。ロシアの法人の社債満期額は今年と来年でそれぞれ2.3兆円ずつと大きい(図表3)。

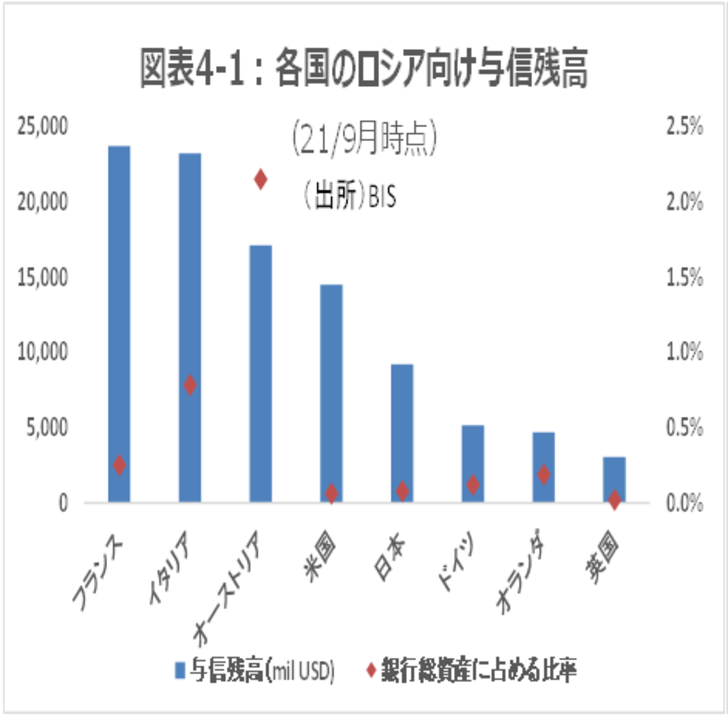

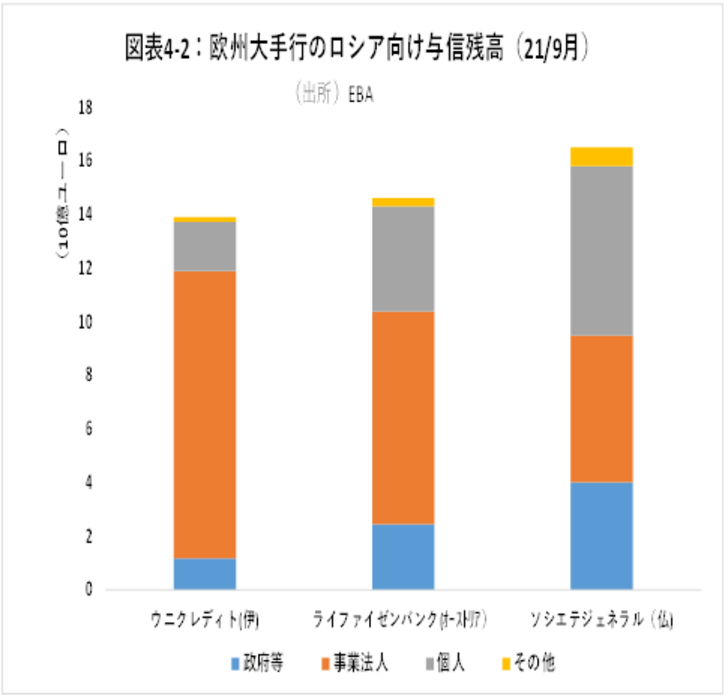

銀行与信はどうか。現在ロシア向け与信額が比較的大きな国は、フランス、イタリア、オーストリアなどだ(図表4-1)。日本も第五位につけている。

銀行別に見ると、例えばフランスのソシエテジェネラル、イタリアのウニクレディト、オーストリアのライファイゼンバンクなどのロシア向け与信額が大きい。それぞれ、与信額は合計約150億ユーロ、2兆円近くとなり、そのうち法人向けが7000億円~1.4兆円程度となっている(図表4-2)。これらの与信額は年間利益を上回るものの、金融業界全体の規模と比較するとやはり限定的であり、世界の金融機関のシステミックリスクに繋がるようなレベルではないだろう。

なお、BISのデータによれば日本の金融機関のロシア向け与信額は合計で1兆円程度となっている(21/9月末時点)。メガバンク(海外拠点からの与信を含む)の対ロシア与信額も各行2000~5000億円程度とみられ、十分コントローラブルである。

今後のシナリオ

金融市場は一旦落ち着いたが、これでロシア問題は一件落着なのかどうか、まだ不透明だ。今後の注目点は以下の通りである。

1)ロシアのSWIFTからの排除

ロシア側の今後の動き次第では、西側諸国は、伝家の宝刀であるSWIFT(国際送金ネットワーク)からの排除を考えるかもしれない。かつてイラン(2012年)や北朝鮮(2017年)は、SWIFTから排除されたことが西側に譲歩する契機になった。SWIFTからの排除は、ロシアと西の間の資金・商品サービスの流れをほぼストップすることになり、ロシアと欧州(特にオランダ、ドイツ、トルコ)といったロシアの主な貿易相手国へのダメージが大きいとみられる。

2)ロシア独自の国際金融網

ロシアは独自の送金ネットワークSPFSを2014年に創設している。まだ400行程度しか参加しておらず(SWIFTは1万行以上)、その大半がロシア国内の銀行だ。これを補うべく、今年に入りロシアは、SPFSと中国のネットワークCIPSとの連携を検討すると発表している。中国は今のところウクライナ問題については沈黙しているが、仮に中国と連携ができるなら、ロシアも一定の国際送金網が確保できる。また、かつて経済制裁を受けた国がそうであったように、暗号資産を商取引に利用することも不可能ではないだろう。そのような、独自の国際金融手段が構築できれば、ロシアはさらに大胆なことができるようになる。

3)ロシアの野望

仮にロシアがキエフ陥落に成功したとしても、それ以外の旧ソ連国に対し食指を動かさない保証はない。プーチン大統領の現在の任期は2024年だが、2年前の改憲で最長2036年まで留任できるようになった。しかも、大統領経験者は原則として一生刑事訴追を受けないこととされた。領土拡大の野望を持てる強い立場にある。最大の弱点が国際資金ネットワークの脆弱性だが、2)のような代替的な仕組みが強化できれば、俄然大胆な方策が取りやすくなる。

このように、これまで発表されている制裁措置の金融システムへの影響は、一部の銀行にとっては痛手ではあるが、金融システム全体への影響は限定的となりそうだ。一方で短期的にはSWIFTからのロシアの排除が検討されれば、ロシアの金融や西側諸国の貿易に大きな影響がありうるため注視しておく必要がある。また、今回はこのまま沈静化したとしても、国際資金ネットワークの代替策等の検討で中長期的には金融制裁が効きにくくなった場合、ロシアがより大胆な行動をとれるようになる。ロシア関係のポジションテイクは依然慎重スタンスをお勧めしたい。