ウクライナ情勢と金利、株価の関係

ウクライナ情勢が注目されています。ロシアのウクライナ侵攻といった危機拡大のリスクオフ・シナリオに向かうのか、それとも危機回避のリスクオン・シナリオに向かうのか。今回は、足元の金融市場がどちらのシナリオに対する反応が大きくなる可能性があるかといった観点から考察してみたいと思います。

ロシアによるウクライナ侵攻が現実化すると、金融市場はリスクオフで株安、金利低下への反応が基本になるでしょう。逆に、ウクライナ危機が回避された場合は、リスクオンで株高、金利上昇の反応が基本と考えられます。

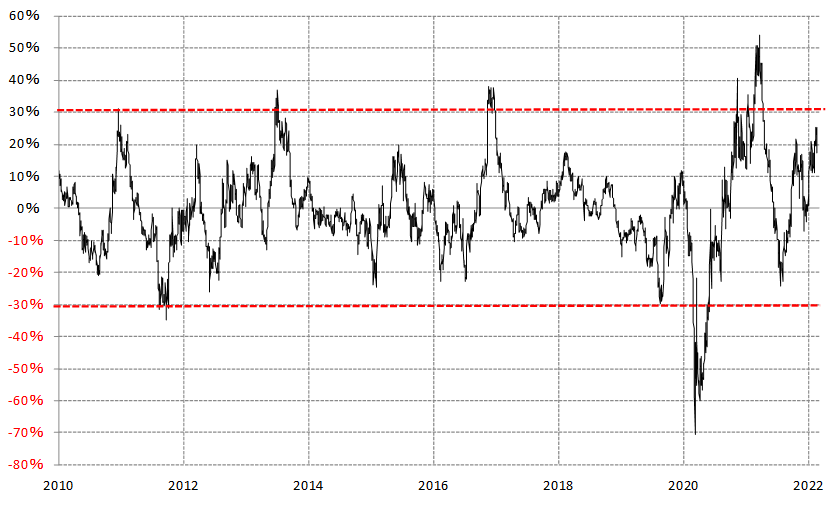

こういった前提の上で、株価や金利の現状を見てみましょう。まず金利について、米10年債利回りの90日MA(移動平均線)かい離率を参考にすると、足元では短期的な「上がり過ぎ」懸念の強い状況にありそうです(図表1参照)。

その意味では、金利はリスクオンでさらに上昇するより、リスクオフで低下する余地が基本的には大きいのではないでしょうか。要するに、金利はウクライナ危機回避といったリスクオン・シナリオより、危機拡大といったリスクオフ・シナリオとなった場合の反応の方が大きくなる可能性がありそうです。

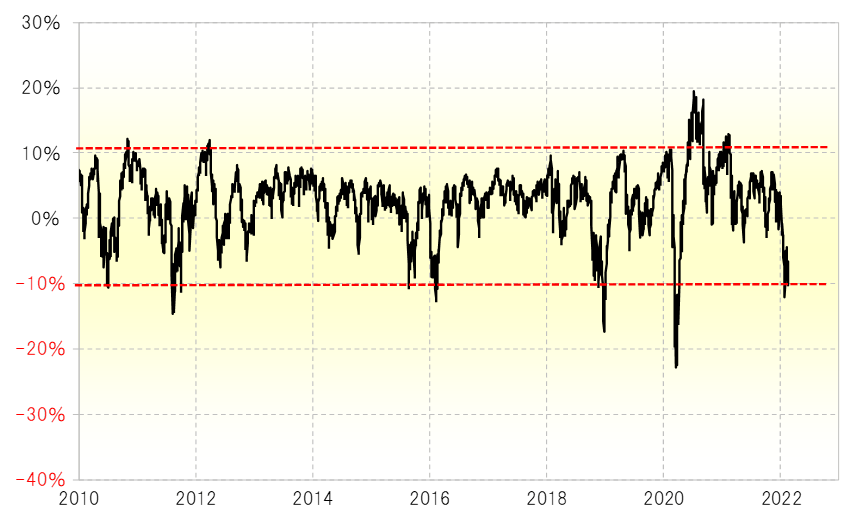

次に株価について見てみましょう。ナスダック総合指数の90日MAかい離率は足元でマイナス10%程度まで拡大、短期的な「下がり過ぎ」懸念が強くなっています(図表2参照)。

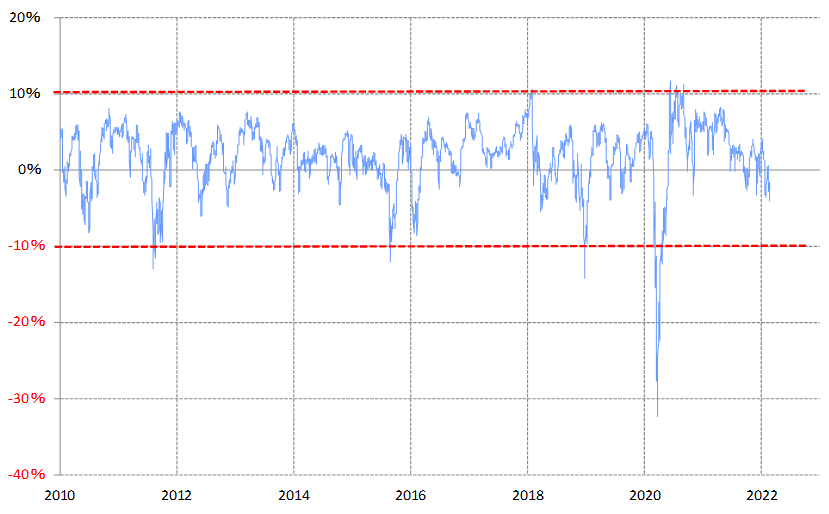

ただ、NYダウの同じ90日MAかい離率はマイナス4%程度ですから、まだ短期的な「下がり過ぎ」懸念が強いというほどではなさそうです(図表3参照)。

以上のように見ると、危機回避のリスクオン・シナリオとなった場合は、ナスダック指数の短期的な「下がり過ぎ」の反動が主導する形で株高に動く可能性があります。一方で、危機拡大といったリスクオフ・シナリオとなった場合は、NYダウなどが短期的な「下がり過ぎ」を拡大することで、株安が広がる可能性も十分あるのではないでしょうか。

では、ナスダック指数主導のリスクオン・シナリオと、NYダウ主導のリスクオフ・シナリオでは、どちらのポテンシャルが大きいでしょうか。

NYダウに対するナスダック指数の相対株価は記録的な割高圏にあります(図表4参照)。その意味では、リスクオン・シナリオでナスダック指数が上昇する場合、基本的にはそれ以上にNYダウが大きく上昇し、株価の全面高が広がる可能性があるでしょう。

ただ、このウクライナ情勢への注目が高まる前から株価が大きく下落したのは、インフレ懸念が主因でした。その意味では、インフレ懸念が続いている中では、そもそもウクライナ情勢のリスクオン・シナリオに伴う株高には自ずと限度があるのではないでしょうか。

一方で、危機拡大からリスクオフ・シナリオに向かった場合は、上述のようにNYダウが下落する可能性が十分あります。そんなNYダウに対するナスダック指数の割高ということも踏まえると、既に短期的な「下がり過ぎ」懸念のあるナスダック指数ではありますが、さらに「下がり過ぎ」拡大に向かう可能性にも要注意ではないでしょうか。

リスクオン・オフと円の関係

ウクライナ情勢に注目が高まる前から、金融市場ではインフレ懸念を主因に金利上昇、株安が広がっていました。その意味では、既に見たように金利の短期的な「上がり過ぎ」懸念が強くなっていることはわかりやすいでしょう。一方、株価は、ナスダック指数などは短期的な「下がり過ぎ」懸念が強くなってきましたが、NYダウなどはまだ短期的な「下がり過ぎ」も強く懸念される状況ではなさそうでした。

こういった中では、リスクオン・シナリオの株高・金利上昇と、リスクオフ・シナリオの株安・金利低下では、基本的に後者で展開した場合の反応がより大きくなる可能性があるのではないでしょうか。

ウクライナ情勢が危機回避に向かうか、それとも危機拡大に向かうか、予断を許さない状況が続いていますが、以上からすると、前者の場合のリスクオンの反応よりも、後者のリスクオフの反応により要注意なのかもしれません。

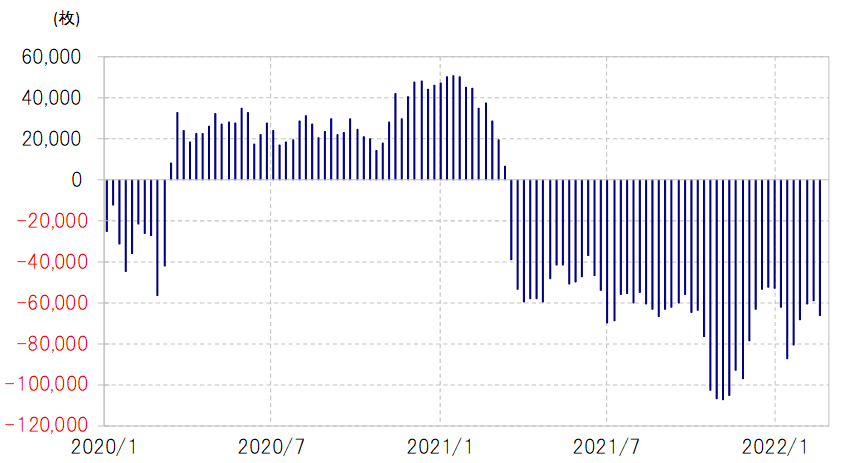

さて、一般的にリスクオンは円売り、リスクオフは円買いとされます。その円のポジションは、CFTC(米商品先物取引委員会)統計の投機筋のデータを見る限り、足元で円売りに傾斜しています(図表5参照)。この点でも、リスクオンで円売り拡大に向かうより、リスクオフで円買い戻しが拡大する場合のポテンシャルが大きいと思われます。