老後2,000万円問題が注目されてから時間が経ちましたが、この話題をきっかけに「老後までに2,000万円くらいは持っておきたい」と考える人は増えています。本当であれば自分の暮らしぶりに合った老後資金を準備すべきなのですが、2,000万円は老後資金のひとまずの目安とされることが多いのです。

2,000万円という大金、すぐに用意することはできないことは重々承知でも、定年が近づいているなど、なるべく急いで用意したいと考えている方もいるかと思います。今回は、最速で2,000万円を用意するにはどうすれば良いのかを考えてみましょう。

2,000万円を用意するのに時間が十分ないのなら、節約して投資可能額を増やす

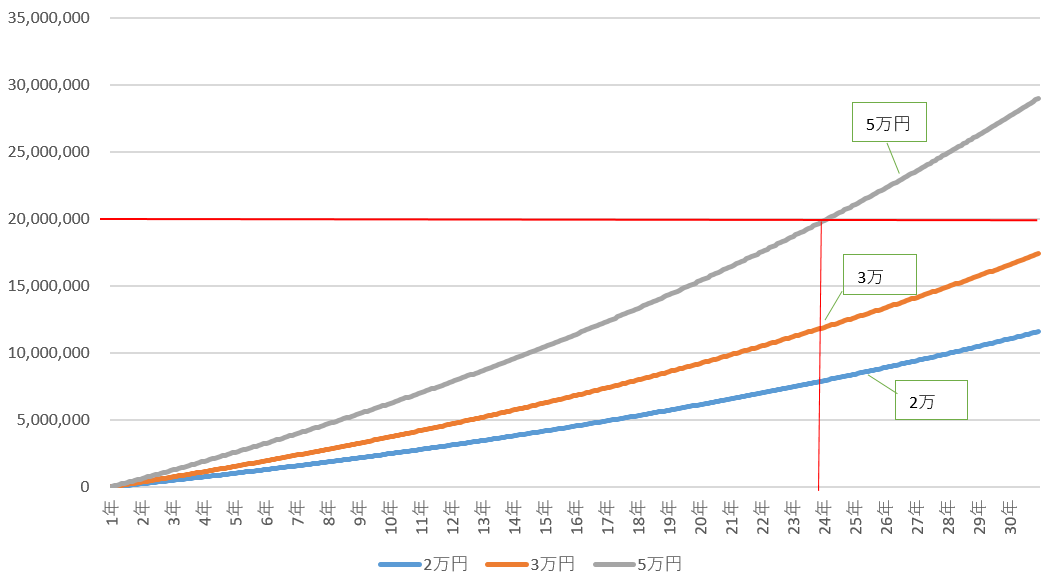

2,000万円を自力で用意するには、少し頑張らないとなりません。例えば、銀行利息より利回りが良い運用でお金を増やしていくことを考えた時、毎月2万円を3%の年利回りで運用できるとして積立投資をしても、30年後の運用成果は、約1,165万円です。

3万円を同条件で積立投資して、ようやく1,748万円ほどになります。支出を見直して毎月5万円を積立投資できれば、24年ほどで2,000万円を超えます。

2,000万円を用意するには、今までの支出を見直し、毎月の投資可能額を増やすことが重要になります。最速で用意するということを考えるのであれば、その積立額がより大きい方が、短い期間で2,000万円を作ることができるというわけです。当たり前のことですが、この投資可能額を作るということが、一番難しいところでもあります。

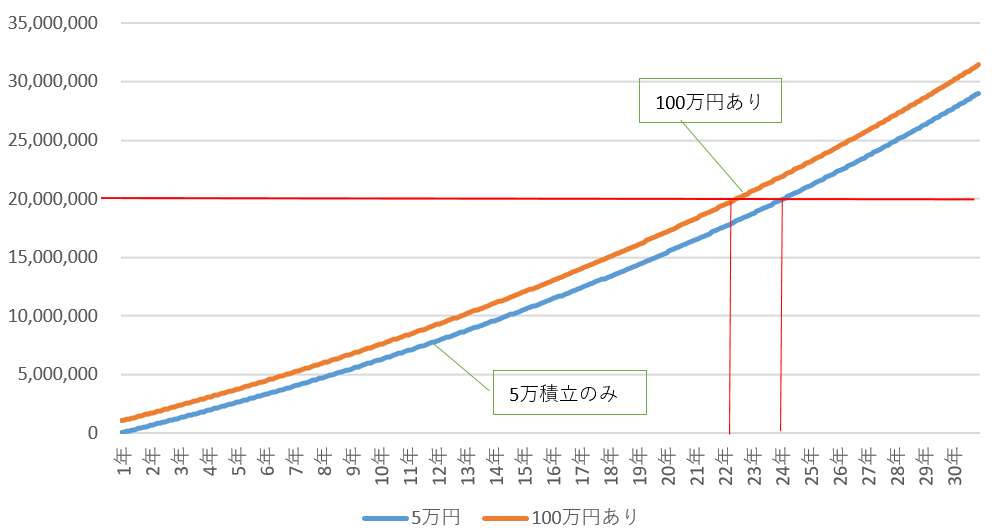

では、先に貯金で投資原資を作り、それに上乗せして積立投資を始めた場合は、どのくらいの期間短縮ができるのでしょうか。まずは以前のコラム「100万円貯める3つのヒント」をご参考いただき、100万円を用意しましょう。その後、積立投資をはじめます。

オレンジの線は貯めた100万円を含めて毎月5万円を積立投資し、3%の運用益が出ると仮定したもの、ブルーの線はゼロから同条件で積立投資をした結果をシミュレーションしたグラフです。100万円の貯蓄があったほうが約2年、2,000万円を用意するまでの期間が早まります。

また、毎月5万円を積立投資するのなら、毎月の上限額の範囲でつみたてNISA、iDeCoの税制優遇制度の枠を利用していくと、利益に税金がかからず、利益がそのまま残ります。

もっと最速で2,000万円を用意するには

とはいえ、2,000万円を用意するのに20年も30年も待てない、という方もいるかもしれません。そのような方が2,000万円を目指すには、積立額をもっと増やすか、ある程度のリスク(不確実性)を取ることも必要になってきます。

順当なのは、NISA(少額投資非課税制度)を活用し積立額を増やすこと。5万円の積立額から10万円と毎月の積立額を増やす方法です。家計相談の場面では、はじめはご主人の税制優遇枠で投資をはじめ、家計を見直しながら収支の差分を多く出し、そのうち妻分の税制優遇枠も使い切り、課税口座でも積み立て始めるという方もいます。

また、投資商品を運用益がより期待できるものに変更するという方法もあります。5%ほどの運用益が狙えるとしたら、3%を狙って運用していた時よりも3年ほど早く、2,000万円に到達できる可能性もあります。

さらに、追加の投資法を選択肢の1つとすることも考えられます。積立投資をベースに資産運用することが必須ですが、さらに米国マーケットでETF(上場投資信託)の価額が下がった時にスポットで投資をしたり、大型成長株への投資を検討したりすることがあげられます。ただし、リターンを期待する投資になるので、リスクも取ることになります。

お金を増やすには、「収入を上げる」「支出をコントロールする」「運用する」の3つの方法しかありません。収入と支出の差分を出しながら、運用する金額を増やし、期待する資産額を用意する方法を考えます。つまり、投資をしていくには、投資の手法を知って実践するだけではなく、家計のコントロールも大切だということになります。

家計をコントロールして収支の差分を効率よく増やせるよう、生活を守る貯金を持ちつつ、運用で将来に向けてお金を増やす。そしてその増やし方ですが、どのようなライフプランを目指すかによって手法を検討する。そのようにして、目標とする2,000万円、またはそれ以上の金額に殖やしていってほしいと思います。