利上げと経済指標、金利の関係

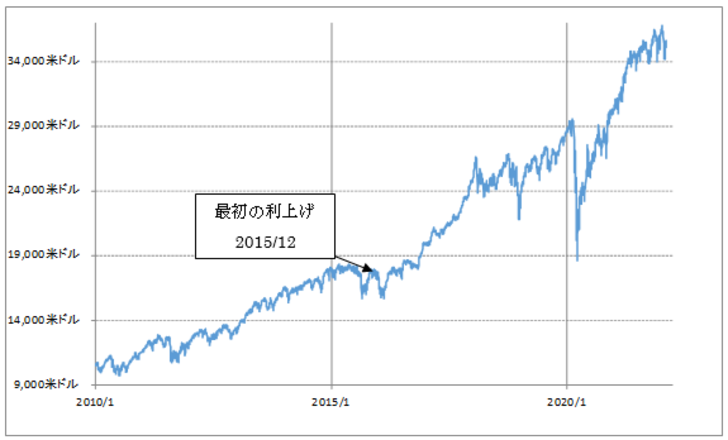

米利上げが3月に行われる見通しとなっている。ところで、前回の米利上げ局面では、2015年12月に行われた最初の利上げの後からNYダウが1割を大きく上回る下落に向かうなど株価急落となったこともあり、2度目の利上げは約1年後といった具合に大幅に遅れるところとなった(図表1参照)。

前回の利上げは、2008年の「リーマン・ショック」から始まった「100年に1度の危機」へ対応した超金融緩和政策の転換という位置付けのものだった。このため、いわゆる「テーパリング」開始から2年近く過ぎてから利上げを始めるといった具合に、慎重に慎重を期して行われたものだった。それでも、2015年12月に最初の利上げを行う前には、賛否両論となり、その中で利上げが行われたところ、上述のように株価急落などが起こったわけだ。

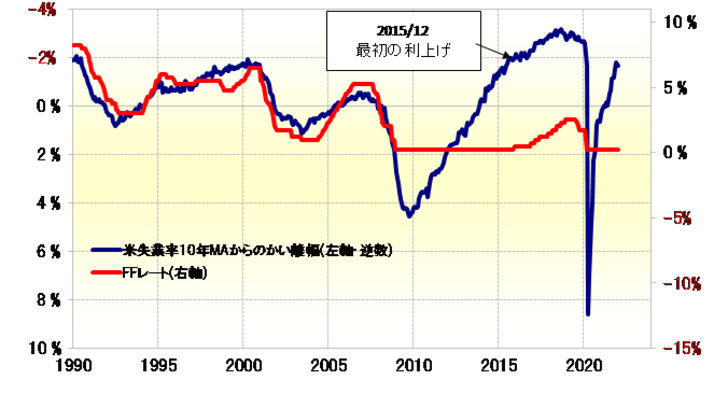

慎重に慎重を期した利上げ判断だったことは、例えば経済指標との関係からも確認できる。2015年12月の利上げは、米金融政策と関係の深い米失業率が、過去10年の平均値(10年MA=移動平均線)を2%といった具合に大幅に下回るまで改善するのを待って行われたものだった(図表2参照)。

この点で見ると、足元の米失業率10年MAは5.7%なので、この前発表された1月失業率が4%と前回の3.9%から小幅に悪化し、10年MAを2%以上と大幅に改善するには至らない状況が続いている中で利上げを行うことになるとすると、少し気になるところだろう。

さらに、長短金利差はFOMCメンバーが今回利上げを判断する上で、最も懸念している材料の1つかもしれない。2000年以降の米利上げ局面はこれまで2回だったが、このうち2004年6月の最初の利上げの際、米10年債利回りと米2年債利回りのスプレッド(差)は2%を上回っていた。また、2015年12月の最初の利上げの際のそれでも1%は大きく上回っていた(図表3参照)。要するに、景気の目安である長期金利が短中期金利を大きく上回る中で、利上げにより短期中期金利上昇の誘導を始めたわけだ。

これに対して、足元の米10年債利回りと米2年債利回りのスプレッドは0.6%程度と1%を大きく下回っている。これは、インフレ対策を意識することから、必ずしも景気回復が十分でない中での利上げ開始を余儀なくされていることを示している。

前回の利上げ局面は、慎重に慎重を期したものの、最初の利上げ後は株価急落に見舞われた。今回は、経済指標との関係などからすると、前回より余裕のない中で利上げを開始せざるをえなくなっているとみられるため、株価などへの悪影響はさらに懸念されることになりそうだ。こういった中では、一部にある「最初の利上げ=0.5%の大幅利上げ」説も議論が分かれるところとなるのは当然だろう。