「物価の番人」の責任感

先週、独金利は急騰。とくに、ECB(欧州中銀)の金融政策を反映する独2年債利回りは、2月3日のECBの金融政策会合を前後して大きく上昇した(図表1参照)。これは、このECB会合の内容が、それまでの「ハト派」、いわゆる金融緩和支持から、インフレなどを警戒することによる緩和見直しの積極化、要するに「タカ派」へ転換したことを確認したためとされた。

これについて、約2ヶ月前の「ある出来事」との類似を意識した人は多かったのではないか。「ある出来事」とは、2021年11月末の、パウエルFRB(米連邦準備制度理事会)議長の、「一時的インフレ説の撤回」発言だ。

パウエル議長は、それまで基本的には「ハト派」とのイメージが強かった。ところが、2021年11月22日、バイデン大統領からFRB議長の再任を指名された頃から、金融政策方針の変更が取り沙汰され、それにダメ押しするところとなったのが、上述の「一時的インフレ説の撤回」発言だった。

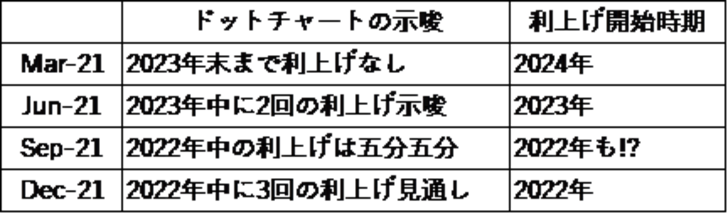

そしてその後は、「タカ派」への転向といった見方を裏切らず、それどころか予想以上の「タカ派」姿勢を示し続けて今に至っている。例えば、「ハト派」から「タカ派」へイメージが一変した11月末、それ以前は、2022年の利上げは五分五分とされていたが、その後は一転して2022年中に3回、さらに最近は4~7回の利上げ見通しといった具合に「豹変」した(図表2参照)。

この「パウエル豹変」は、自身の性格などの影響もあるだろうが、基本的には「物価の番人」といった中央銀行トップの責任感ということが大きかったのではないか。「物価の番人」の立場からすると、何にも増して物価見通しの見直しには忠実に対応するということだ。

以上のように考えると、2月3日のECB会合終了後、ラガルド総裁がインフレ見通しを変更した上で、これまで否定してきた2022年中の利上げの可能性を否定しなかったことについて、上述の「パウエル豹変」と似たような印象で受け止めた市場関係者は少なくなかったのかもしれない。

2021年11月末の「パウエル豹変」後、実際にFRB緩和見直しは予想以上にハイペースで展開した(図表3参照)。その中で、金融政策を反映する米2年債利回りなどを中心に、米金利は全般的に大きく上昇し、それは一定程度米ドル高の「道先案内役」となった。

2月3日のECBでのラガルド総裁発言後に、欧州の金利、とくに独金利が大きく上昇し、それに連れる形でユーロ一段高になったのは、既に述べたように約2ヶ月前の「パウエル発言」後に、実際に緩和見直しが加速する中で、米金利も大幅な上昇に向かったこととの類似といった意識もあったのではないか。

その意味では、今後の独金利の上昇シナリオは、ECBも最近にかけてのFRBのように、一般の予想以上に急ピッチの緩和見直し、具体的には足元の金利市場が織り込み始めた「年4回以上の利上げ」といった見通し通りとなるか否かが1つの目安となりそうだ。