米金利上昇に連動、米ドル買い再燃となった先週

今週から2月に入ります。そこで今回は2月の為替を予想するといったテーマで考えてみたいと思います。先週の米ドル/円は一時115円台後半まで大きく上昇しましたが、このまま年初来の米ドル高値を更新、テクニカルな次の目標である118円を目指す米ドル高の本格的再開となるのか。私は、それは時期尚早で、2月の予想レンジは113円半ば~116円半ば中心と考えています。

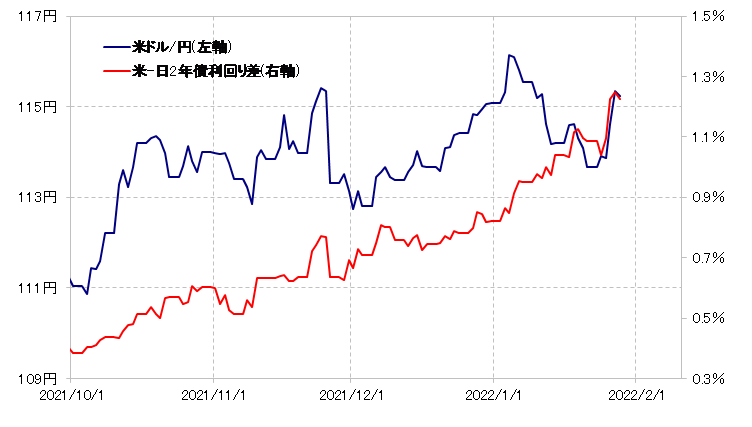

先週の米ドル/円は一時115円台後半まで上昇しましたが、これは、26日のFOMC(米連邦公開市場委員会)を受けて、金融政策を反映する米2年債利回りが大きく上昇、金利差米ドル優位が拡大したことに連れた面が大きかったでしょう(図表1参照)。

ただ、年明け以降の米ドルは、金利差からのかい離が目立っていました。FOMCの前までは、むしろ米金利上昇を尻目に、米ドル/円は年明け早々に記録した116円台から、一時は113円台まで反落となっていました。

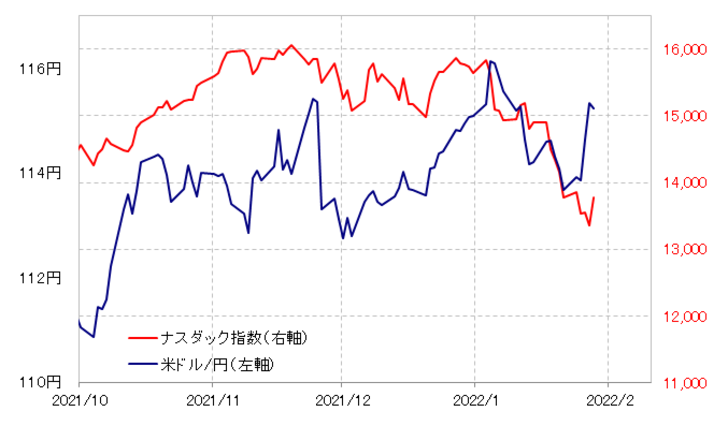

このような米ドル/円の反落は、ナスダック指数など米国株の急落に連れた可能性がありました(図表2参照)。その米国株は、FOMCが予想以上に「タカ派」の内容との受け止め方が広がる中で乱高下しながらも下落傾向が続きましたが、米ドル/円は上述のように米金利上昇に連れたように一段高となったわけです。

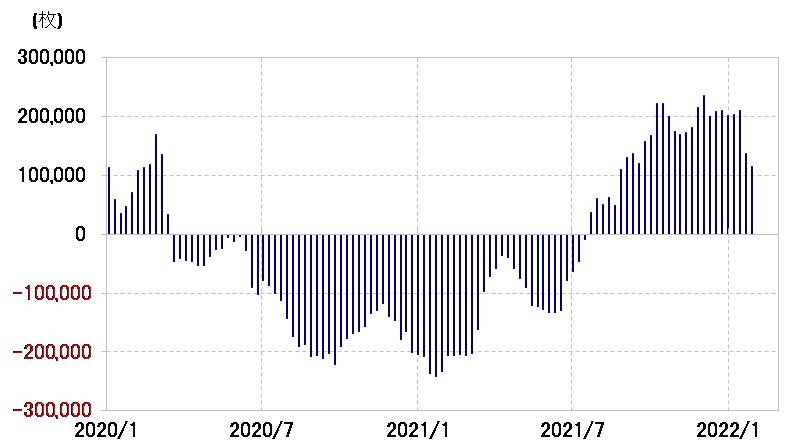

なぜ先週の米ドル/円は、結果的に連動する対象を米国株から米金利に変えた形となり大きく上昇するところとなったのか。1つ考えられるのは、ポジションの影響です。CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(主要5通貨=円、ユーロ、英ポンド、加ドル、スイスフランのポジションから試算)は、年末年始には買い越しが20万枚以上となり、「買われ過ぎ」が懸念されるところとなっていましたが、先週にかけて買い越しはほぼ半減となっていました(図表3参照)。以上のように、「買われ過ぎ」の是正が進んだことから、米ドル買い材料に反応しやすかった可能性はあったのではないでしょうか。

では、「買われ過ぎ」が是正され、米ドル買い余力が回復したことを受けて、米ドル/円はこのまま年初来米ドル高値の116.3円程度を大きく更新する動きになるかについて、以下で考えてみたいと思います。

米金利の短期的な「上がり過ぎ」懸念

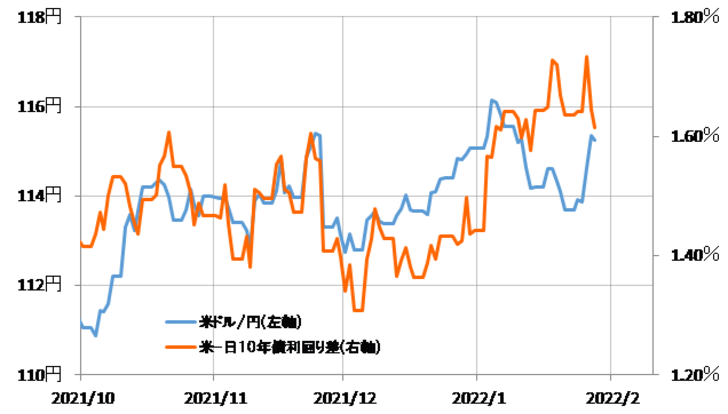

まずは、米金利との関係から考えてみましょう。この場合の「米金利」とは、金融政策を反映する米2年債利回りなどが目安になるでしょう。例えば図表4のように、長期金利の指標である米10年債利回りは、FOMC後にさほど大きく上昇したわけではなく、その意味ではFOMC後の米ドル一段高を正当化したものではありませんでした。

FOMCが予想以上の「タカ派」の内容だったとして金融政策を反映する米2年債利回りが大きく上昇、これに連れた米ドル高という構図は、このまま年初来の米ドル高値を更新し一段と広がるところとなるのでしょうか。

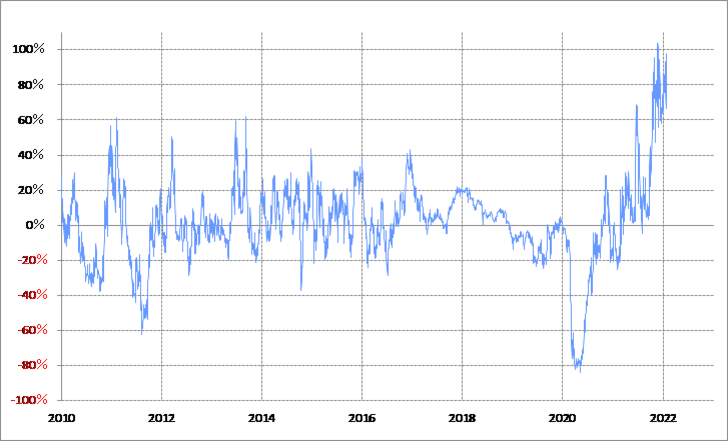

ただ米2年債利回りは短期的な「上がり過ぎ」懸念の強い状況が続いています。米2年債利回りの90日MA(移動平均線)かい離率は足元でもプラス80%以上となっており、経験的には「上がり過ぎ」懸念が極めて強いことを示しています(図表5参照)。

FRB(米連邦準備制度理事会)が、インフレ対策を強化するべく、2021年12月頃から金融緩和見直しを急加速させる中で、米2年債利回りも短期的な「上がり過ぎ」の修正ができないまま、異例なほど、「上がり過ぎ」の長期化となっています。ただそうは言っても、「上がり過ぎ」のさらなる拡大には自ずと限度があるでしょうから、その意味では、米金利のさらなる上昇を手掛かりとした米ドル高にも基本的には限度があるのではないでしょうか。

米国株、ナスダック指数の「3つの顔」

次に米国株の影響を考える上で、年明けの米国株急落のリード役の1つであるナスダック総合指数について考えて見ましょう。

現在のナスダック総合指数には、異なる「3つの顔」があるといえるのではないでしょう。1つ目の「顔」は、短期的に「下がり過ぎ」ということ。そして2つ目は、中長期的には「上がり過ぎ」是正の途上ということ。そして3つ目は相対株価で見た「バブル」の可能性ということです。

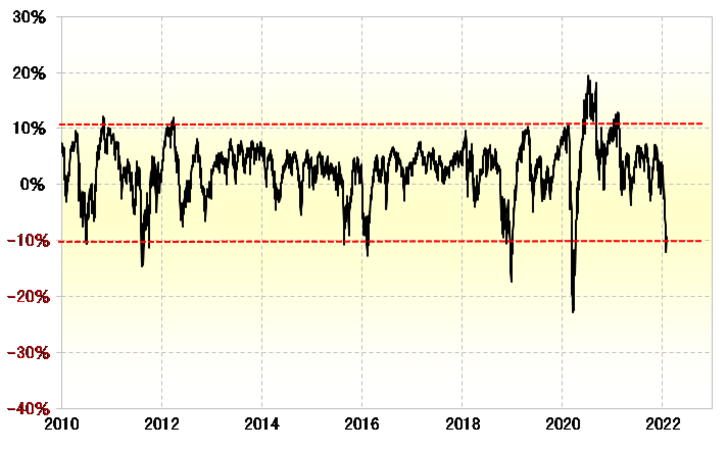

まずは、1つ目の「顔」について。ナスダック総合指数の90日MAかい離率は先週にかけて一時マイナス10%以上に拡大しました(図表6参照)。これは、短期的な「下がり過ぎ」懸念が強くなっていることを示しています。ナスダック総合指数は、先週一時1万3000ポイント割れに迫るまで急落しましたが、28日には3%以上の急反騰となりました。これは、まさに短期的な「下がり過ぎ」の反動の影響が大きかったのではないでしょうか。

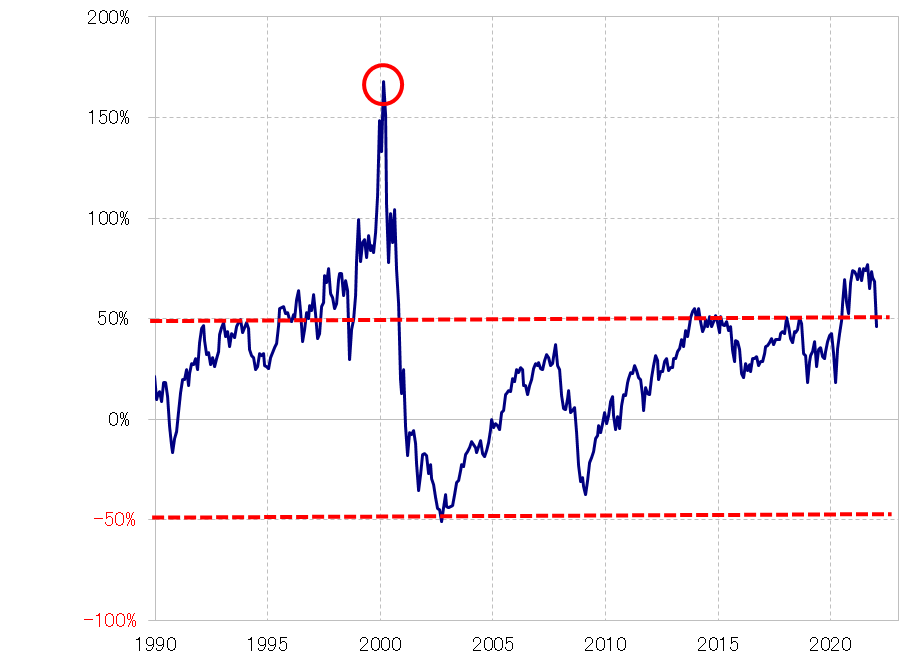

それではナスダック総合指数の下落はもう終わったかと言えば、それは違うかもしれません。ナスダック総合指数の5年MAかい離率は、つい最近までプラス50%を大きく上回るまで拡大しました(図表7参照)。これは、中長期的な「上がり過ぎ」懸念が強くなっていたことを示しています。年明け以降の急落により、同かい離率はプラス50%を下回ってきましたが、まだまだ「上がり過ぎ」是正の途上に過ぎないといえそうです。これが2つ目の顔です。

ところで、ITバブルと呼ばれた2000年初めにかけて、同かい離率は何とプラス150%以上に拡大しました。それと比べると、これまでのナスダック総合指数は中長期的には「上がり過ぎ」だが、「バブル」というほどではないといえそうです。

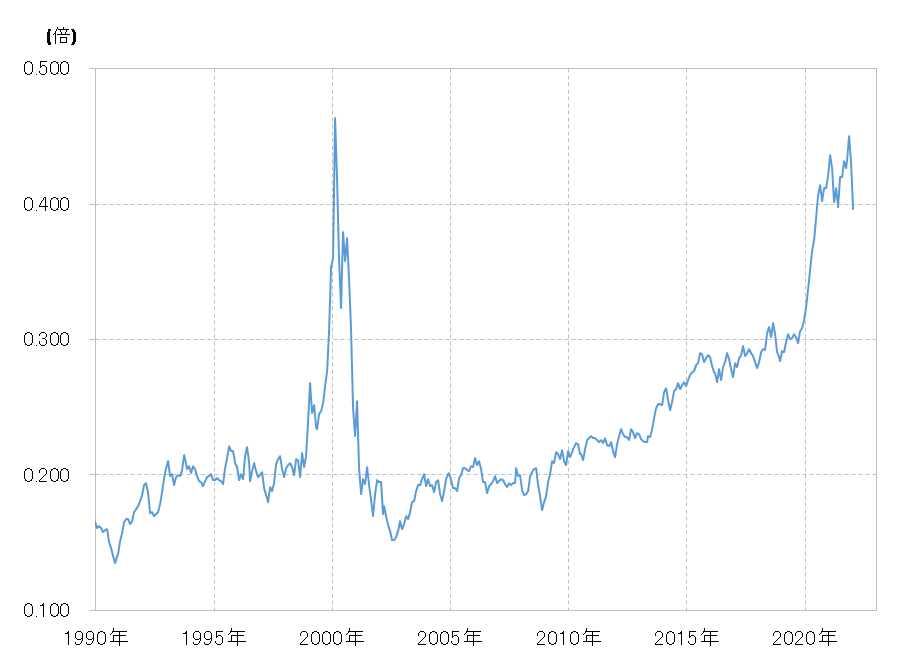

ただし、ナスダック総合指数とNYダウの相対株価を見ると、ITバブルにかなり近いイメージになります。NYダウに対するナスダック総合指数の割合は最近にかけて0.4倍を大きく上回りましたが、これはまさにITバブル以来のことでした(図表8参照)。以上のように見ると、NYダウに対するナスダック総合指数の割高は、「バブル」の可能性がありそうです。これが3つ目の顔です。

以上、ナスダック総合指数の「3つの顔」を見てきました。短期的な「下がり過ぎ」により、年明けからの急落は一息つく可能性があるものの、中長期的には「上がり過ぎ」修正に伴う下落トレンドがまだ続き、その中で「バブル」の懸念すらある相対株価の割高是正が広がっていくといった見通しになるのではないでしょうか。

これまでの米金利と米国株の考察を踏まえると、「中長期的な米ドル高」のリード役は米金利上昇であり、一方で「一時的な米ドル安」のリード役が米国株安といった役割分担が基本ではないでしょうか。そういった前提からすると、既にみてきたように、米金利が短期的な「上がり過ぎ」により、目先的な上昇が限られそうといった見通しの下では、この2月の米ドル高本格再開は時期尚早ではないかと考える次第です。