米ドル高再燃の行方は?

1月26日のFOMC(米連邦公開市場委員会)を境に米ドル/円が115円台を回復するなど米ドル高が再燃した。では、これにより年明け早々に記録した116.3円程度といったこの間の米ドル高値を大きく更新する米ドル高・円安の第二幕が始まったかと言えば、それはまだ微妙ではないか。

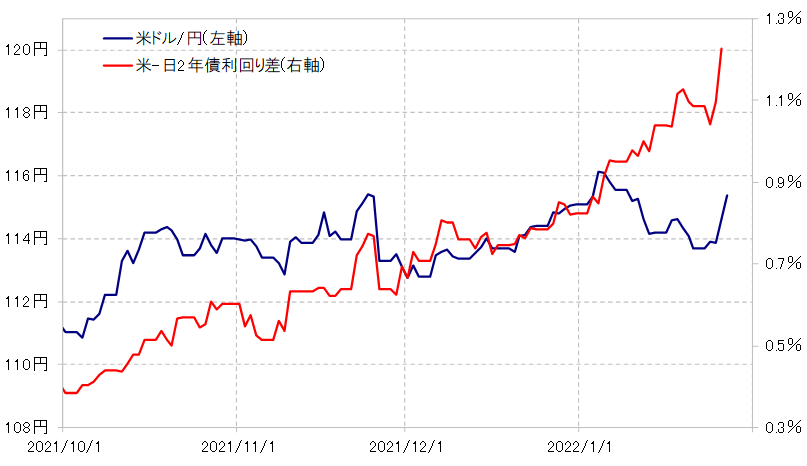

まずは、金利との関係を確認してみる。FOMCを前後して米ドル高再燃となったのは、今回のFOMCが予想以上の「タカ派」の内容だったとして米金利が急騰したことに連れた動きだったことは確かだろう(図表1参照)。

ただし、FOMC前まで、米ドル/円と日米金利差の関係は大きくかい離していた。2021年12月にかけての両者の相関関係が年明け以降も続いていたとすると、米ドル高・円安は120円に達していてもおかしくなかった。ところが、実際には115円程度にとどまっている。

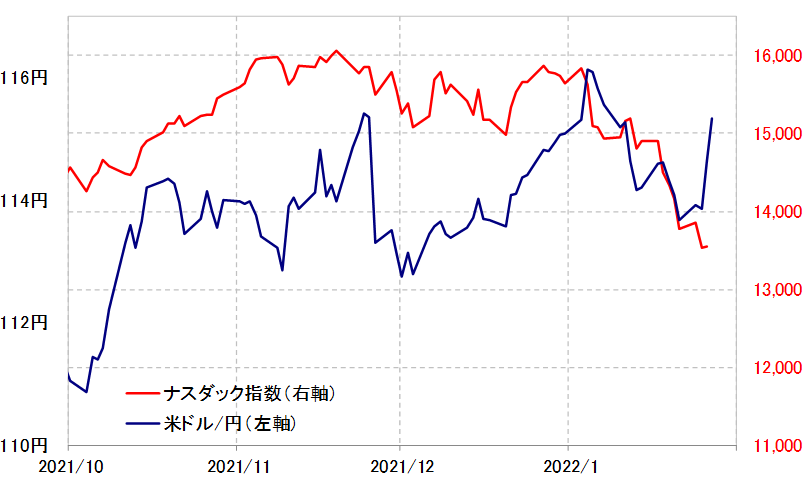

このように米金利上昇ほど米ドル高とならなかったのは、年明けから拡大した米国株下落の影響が大きかっただろう。米国株下落のリード役となったナスダック指数の動きが、年明け以降の米ドル/円反落を比較的うまく説明できそうだ(図表2参照)。

基本的に、米ドル/円など為替相場の動きを説明できる対象は、流行やボラティリティーにより変わる。過去1年で見ても、長期金利、短・中期金利、そして時には原油相場だったり、米国株だったりといった具合だ。

主な反応の対象が長期金利だった局面は、いわゆる「コロナ・ショック」後の景気回復がメインテーマだったためと考えられる。景気回復を受けた金融政策の変更がテーマになると、今度は反応する対象が金融政策の影響を受ける短・中期金利となった。

その後、マーケットのメインテーマとしてインフレが登場する。そして最近は、そんなインフレ対策の影響を強く受ける形で金融緩和見直し加速の可能性が株価に及ぼす影響について注目されている。

以上のように見ると、「インフレ」といった歴史的なキーワード登場の影響などもあり、最近の為替相場は通常以上に、変動対象が変わりやすくなっている可能性があるのかもしれない。そうであるなら、目先的な米ドル高・円安の本格的な再開には、米国株高の再燃、そして米金利のさらなる上昇などの見極めが必要になるだろう。

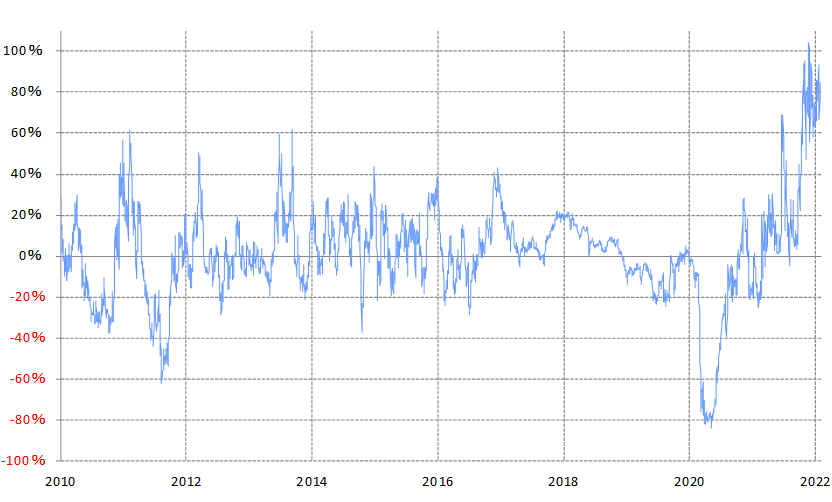

急落が続いた米国株はさすがにそろそろ下げ一服となる可能性はありそうだが、一転して株高再燃とまでなるだろうか。一方、米金利は短期的な「上がり過ぎ」懸念の強い状況が続いている(図表3参照)。

以上のように見ると、新たな米ドル高・円安に向かう条件が揃う状況にはまだ至ってはいないのではないか。