テクニカルに高まった米ドル安リスク

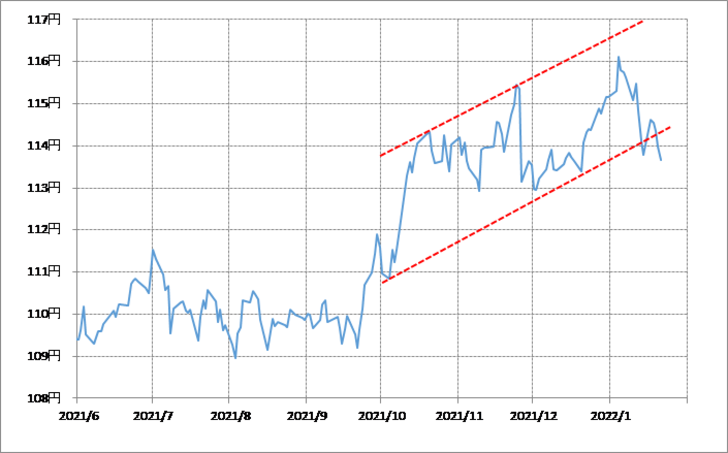

先週の米ドル/円は、週末にかけて下値を切り下げる展開となり、114円を割り込んでの引けとなりました。こういった中で、テクニカルに見ると米ドル下落リスクが拡大した可能性がありそうです。

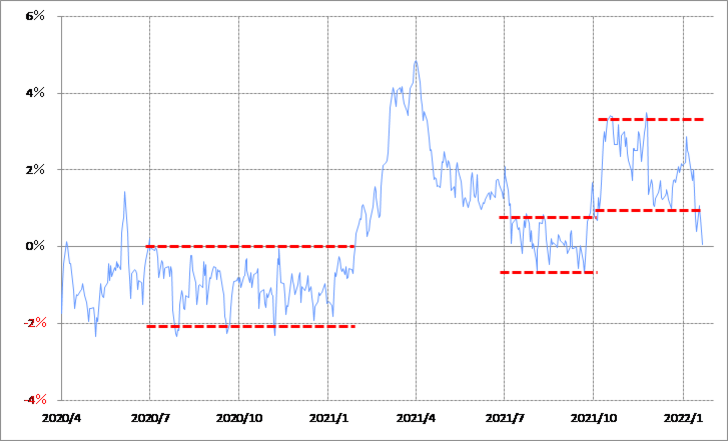

例えば、米ドル/円の2021年10月頃からの上昇は、2%余りのレンジ中心で上下動が続いたものでしたが、先週末にかけてこのレンジを大きく割り込んできました(図表1参照)。また、この動きを90日MA(移動平均線)との関係で見ると、90日MAを1%上回った水準が下限、そして3%上回った水準が上限といったレンジ中心の動きでしたが、先週末にかけてこのレンジも大きく下回ってきました(図表2参照)。

2021年の場合、このようにしばらく続いたレンジのブレークは、米ドル高方向に主に2回起こりましたが、その後は米ドル一段高となりました。こういったことを参考にすると、今回のブレークの方向は逆になりますが、目先的に米ドル安が拡大するリスクは要注意と言えるでしょう。

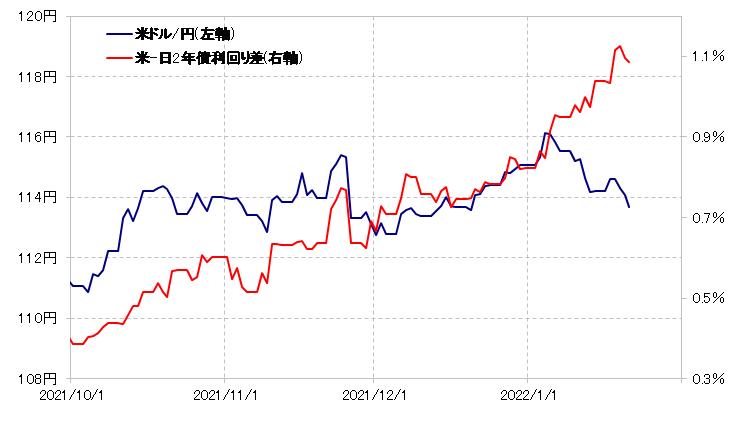

それにしても、なぜ最近にかけて米ドル安・円高がじりじりと広がってきたのか。例えば、米金利は先週も途中までは上昇傾向が続いたので、この米ドル下落は、そんな米金利上昇を尻目に、金利差からかい離した動きでした(図表3参照)。なぜ米金利上昇でも米ドルはそれと連動せず、むしろ下落がじわじわ広がったのか。これは、米国株が続落、リスクオフ(リスク回避)の影響が大きかったのではないでしょうか。

米国株の行方を考える

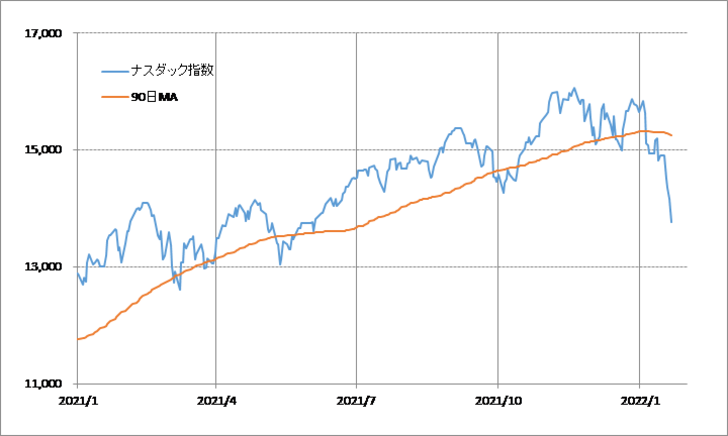

年明けから米国株の下落が広がってきました。そのリード役は、ナスダック指数でしょう。ナスダック総合指数は、2021年11月に記録した高値から、先週末までの下落率は13%程度まで拡大しました(図表4参照)。これに対して、NYダウのこの間の最大下落率は、未だ7%程度ですから、両者の下落率には大きな差があります(図表5参照)。

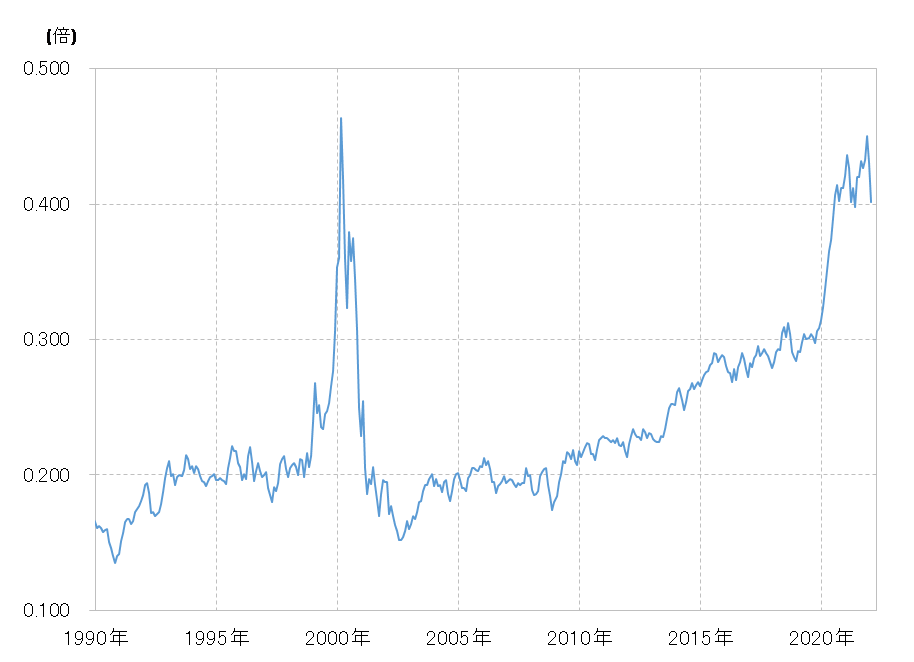

ではなぜ、今回の米国株下落局面において、主要な株価指数の間で下落率に大きな差が出てきたのか。これをうまく説明できそうなのは、ナスダック総合指数とNYダウの相対株価でしょう。

その相対株価を見ると、ナスダック総合指数は、NYダウに対して記録的な割高の可能性があります(図表6参照)。要するに、米国株の下落局面において、ナスダック総合指数の割高修正も同時に起こったことから、下落率に差が出ている、別な言い方をするとナスダック総合指数がリードする米国株下落になっているということでしょう。

株式をグロース株、バリュー株と分類する方法があります。株価指数の構成からすると、基本的にこれまで見てきたナスダック総合指数はグロース株の目安、そしてNYダウはバリュー株の目安。その意味では、これまで見てきたNYダウに対するナスダック総合指数の割高とは、バリュー株に対するグロース株割高の1つの目安と言っても良いでしょう。

さて、そんなグロース株割高の目安となるナスダック総合指数の割高は、一時は2000年のITバブルのピークにほぼ肩を並べるものとなりました。その意味では、ナスダック総合指数の割高、それを目安としたグロース株の割高は、「バブル」の可能性があり、そうであれば割高修正とは「バブル破裂」の可能性を警戒する必要もあるのかもしれません。

金利差からかい離の目立つ最近にかけての米ドル/円下落は、米国株下落拡大の影響が大きい可能性がありそうでした。そして、そんな米国株下落拡大の「本質」は、NYダウに対するナスダック指数の歴史的割高に象徴されるグロース株の相対的に歴史的な割高の修正の影響がありそうです。

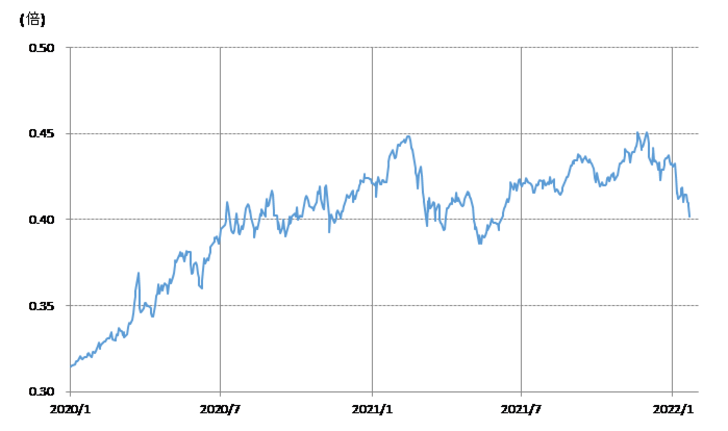

その前提から、ナスダック指数/NYダウの相対株価を少し細かく分析してみると、ナスダック割高修正が本格化したのは2021年12月に入ってからであり、それは2021年12月半ばで一段落となっていました(図表7参照)。

以上から考えられるのは、2021年11月下旬のパウエルFRB(米連邦準備制度理事会)議長のインフレは一時的「撤回発言」などを受けて、米金融緩和の政策転換加速への警戒がナスダック総合指数割高修正に影響している可能性があるということでしょう。それは、2021年12月15日のFOMC(米連邦公開市場委員会)で一息ついたものの、年明け以降再燃したのは、まさに今週のFOMCへの警戒が主因ということではないでしょうか。

そして、26日のFOMC間で、基本的にグロース株の割高修正を中心とした米国株の下落リスクは続く可能性があり、それがさらに広がるか一息つくか、FOMCが分岐点になるのではないでしょうか。

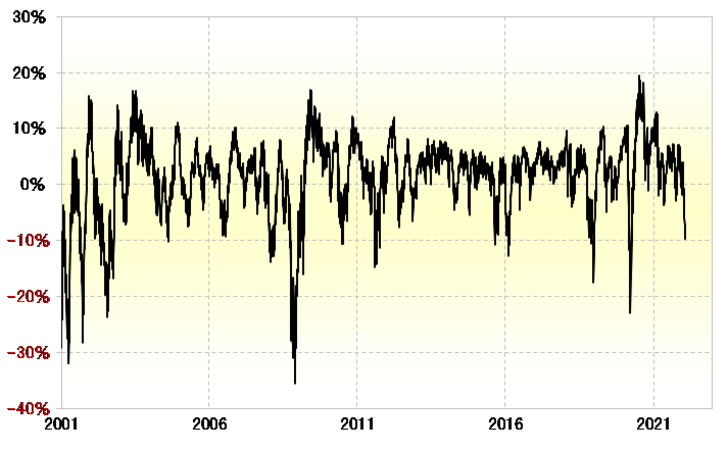

ナスダック総合指数の90日MAからのかい離率は、足元でマイナス10%まで拡大してきました(図表8参照)。これは、さすがにナスダック総合指数も短期的な「下がり過ぎ」懸念が強くなってきたことを示しています。

経験的には、同かい離率がマイナス20%以上に拡大するのは「余程のこと」であり、その意味で当面はマイナス10~20%で拡大一巡するなら、今週のFOMCなどを見ながらナスダック総合指数1万2000~3000ポイント程度で、米国株安は一服するといった見通しが基本ではないでしょうか。そして、米ドル下落リスクも、目先的にはそんな米国株下落の影響を受ける可能性が高いのではないでしょうか。