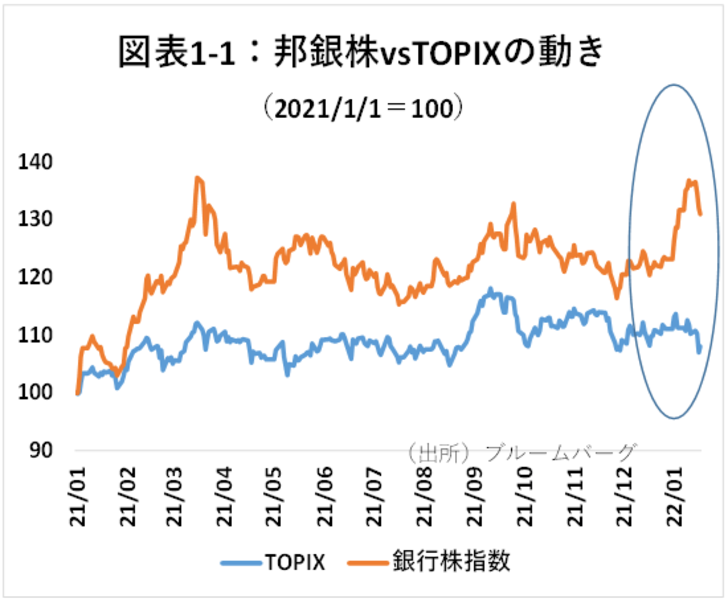

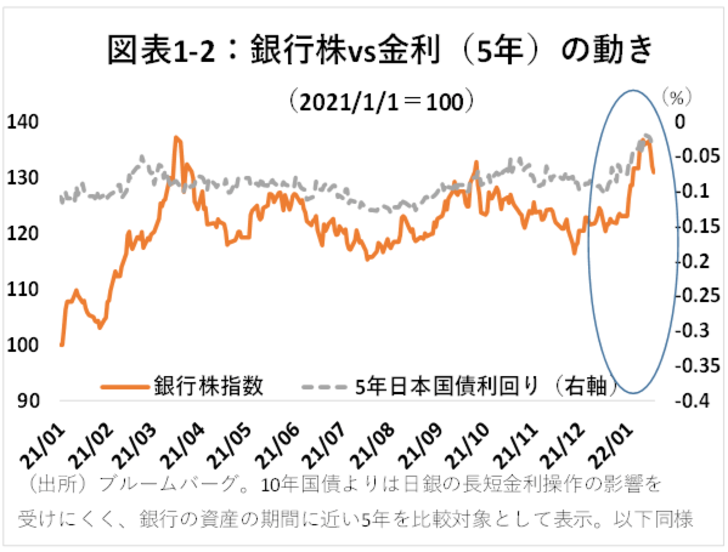

物価、原油、金利の上昇で株価が動揺する中、銀行株の相対的な強さが目立つ。銀行株をTOPIXと比べると、年初に国内外の長期金利が上がり始めて以来、大きくアウトパフォームしている(図表1-1、1-2)。昨年後半の出遅れもあり、年明けからのパフォーマンスは、米国の銀行株指数を超えている。

銀行は、長期金利が上昇すると収益が拡大し、グロース株がダメージを受ける時のヘッジ手段となるとされる。これは、ある程度正しいが、正確でない面もある。今回も金利上昇の銀行買いが本当に正解なのか、邦銀収益への影響から整理したい。

金利上昇の銀行収益の基本:昔ほど長期金利上昇の恩恵はない

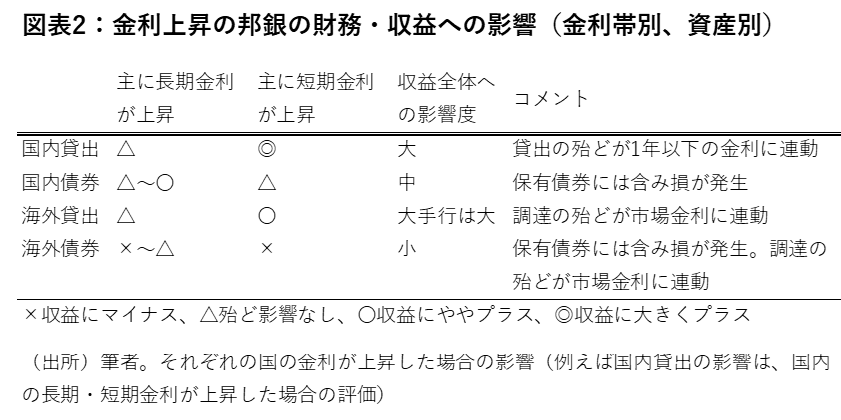

邦銀の資産全体のデュレーションは概ね3~5年とされる。一方、調達サイドは普通預金が大半なのでこれより短い。これが「長期金利が上昇すると、資産からの収益が上昇する一方、普通預金金利は変わらないので儲かる」とされる根拠である。

ところが、昔と異なり、銀行の資産は、たとえ返済までの期間が長期であっても、金利の改訂期間はこれよりもはるかに短い。国内の企業向け貸出は殆どがTiborベースであり、個人(住宅ローンが殆ど)についても1年を超える固定金利のローンは限定的である。このため、貸出収益に影響を与えるのは主に短期金利である。

一方、国内の債券は長期固定金利であるため、長期金利が上がれば新規投資の利回りは上昇する。ただし、銀行が保有する国内債券の平均デュレーションは一般に3~4年程度と案外短い。その上、既に保有している債券は、市場の金利が上がると価格が下がってしまう。

邦銀の海外貸出の状況はもっと厳しい。貸出は国内同様短期金利ベースなので、長期金利だけが上昇しても収益は影響をあまり受けない。その上、調達サイドは国内ほど低金利でも安定的でもない。一応、海外調達の4~5割が顧客預金とされているが、そこでいう顧客は企業(海外の中央銀行も含む)が大半であり、短期金利の市場変動が上がれば預金金利も上げざるを得ない。残りは、基本的に市場調達である。

海外債券については、国内債同様、新規投資分については長期金利上昇の効果を享受できる。しかしやはり、保有している債券の価格は下落する。しかもデュレーションが国内債よりは長い銀行が多いため、下落率も大きくなる。更に、国内とは異なり、短期金利の上昇が調達コストにもろに響く。

これらをまとめたものが図表2である。一口に「金利上昇の影響」といっても、どの金利が上がるのかによって影響は大きく異なり、総じて、そこまで収益効果は大きくない。

実際、国内金利と大手行の利益の関係をみても、過去15年間でほぼ相関は見られない(図表3)。

2022年の金利上昇の特徴と投資戦略

今年の金利上昇の影響はどうか。今回の特徴は、まず米国の長期金利が、短期よりかなり早く上昇し始めている点だ。これに伴い、日本の長期金利も(水準は低いものの)相応に上昇している。しかし、日米の長期金利の上昇だけならば、図表2の通り、邦銀収益へのプラス効果は小さい。それでも長期金利の上昇に伴って銀行株が上昇しているのは、米国の政策金利引き上げが、日米の短期金利にも一定の影響を与えるという期待感のためだと考えられる。

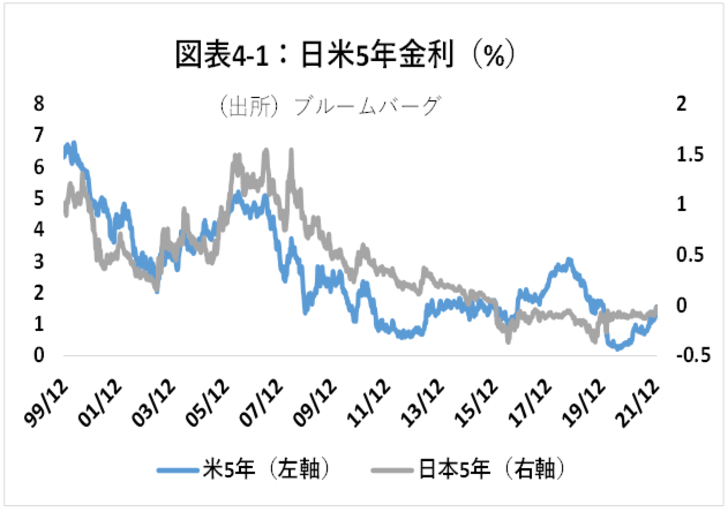

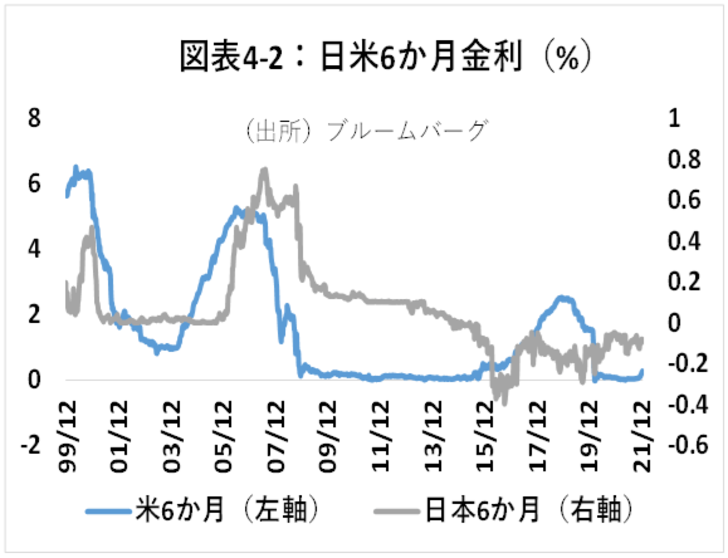

しかし、日本の金利は、中長期ゾーンは米国の動きに引きずられるが(図表4-1)が、短期はそうはならない(図表4-2)。これは、政策金利の影響や投資家層の違いなどによる。

今年の金利動向は以下の通りと予想する。米国については、過去のトレンド対比で上昇余地のある短期金利が上昇していくだろう。長期金利については、マクロトレンド的に長期資金のニーズが落ちているため、上昇は早晩スローダウンするだろう。年中盤かそれ以降にFRBの資産縮小が確定すれば、長期金利の上昇の勢いが復活するかもしれないが、それでもせいぜい2%台半ばまでと予想する。

日本の金利も、長期金利は波及して上昇するかもしれないが、既に10年・5年国債利回りは、2016年9月の日銀のイールドカーブ・コントロール導入後の最高水準であり(現在各0.147%、-0.03%)、米国以上に上昇に限界があるだろう。短期については、米国からの波及効果は期待薄な上、今週の政策決定会合後の会見で、日銀黒田総裁は早期の利上げを強く否定したため、年内の上昇はほぼないだろう。

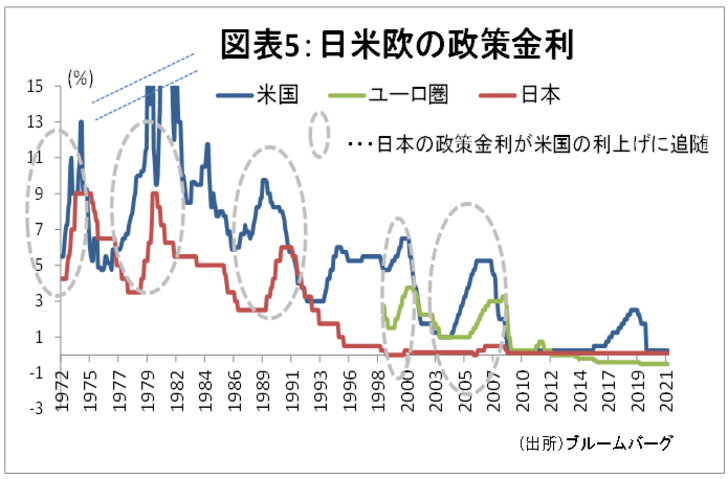

過去約50年間を振り返ると、米国が利上げをした場合、日本も1,2年で追随することが多かった(図表5)。そのパターンの最後は2006年で、当時は邦銀株祭りとなった。しかし、今回は、まだそのような期待感は持ちにくい。銀行セクターが金利上昇がマイナスにはならない数少ない業界であることは確かであり、かつ、相変わらずの高配当(3メガで、年率配当利回り4~5%)であるため、買いの理由も十分ある。しかし、現在予想されているような金利上昇パターンであれば、収益への影響は緩やかであり、過度な上値期待より、あくまで金利急騰時のヘッジと割り切る方がいいだろう。