前回11月のFOMCの構図との類似

今週は、中央銀行の金融政策会合が集中して予定されています。12月15日がFOMC(米連邦公開市場委員会)、そして16日はECB(欧州中央銀行)、BOE(イングランド銀行)、さらにメキシコ、トルコといった新興国の金融政策会合も予定されています。そして17日は日銀の金融政策決定会合といった具合です。

この中で最も注目を集めるのはやはり15日のFOMCでしょう。為替相場は例年、この12月のFOMCが年内最後のビッグ・イベントという位置付けになっており、これが終わるとクリスマス休暇ムードが一気に広がり、薄商いの小動きとなる傾向があります。その意味では、今週は、基本的に年内で為替相場が大きく動く可能性がある最後のタイミングと言えるかもしれません。

さて、そんな12月のFOMCですが、実は前回11月のFOMCと類似した構図にあります。11月のFOMCでは、「テーパリング」と呼ばれる量的緩和の縮小が決定し、いよいよ超金融緩和の政策転換が始まるとの予想から、金融政策を反映する米2年債利回りは急上昇が続いていました。

そして今回も、11月末にパウエルFRB(米連邦準備制度理事会)議長が、インフレは一時的といったこれまでの見解を撤回し、「テーパリング」の加速を検討すると表明したことから、先週にかけて米2年債利回りは急上昇となりました(図表1参照)。

こんなふうに、FOMC前に金融緩和見直しの思惑から米2年債利回りが急上昇となったことで、前回11月の会合と今回の会合は似ています。その11月のFOMCでは、事前の予想通りに「テーパリング」開始が決まりましたが、その後一旦、米2年債利回りは比較的大きく低下に向かいました。

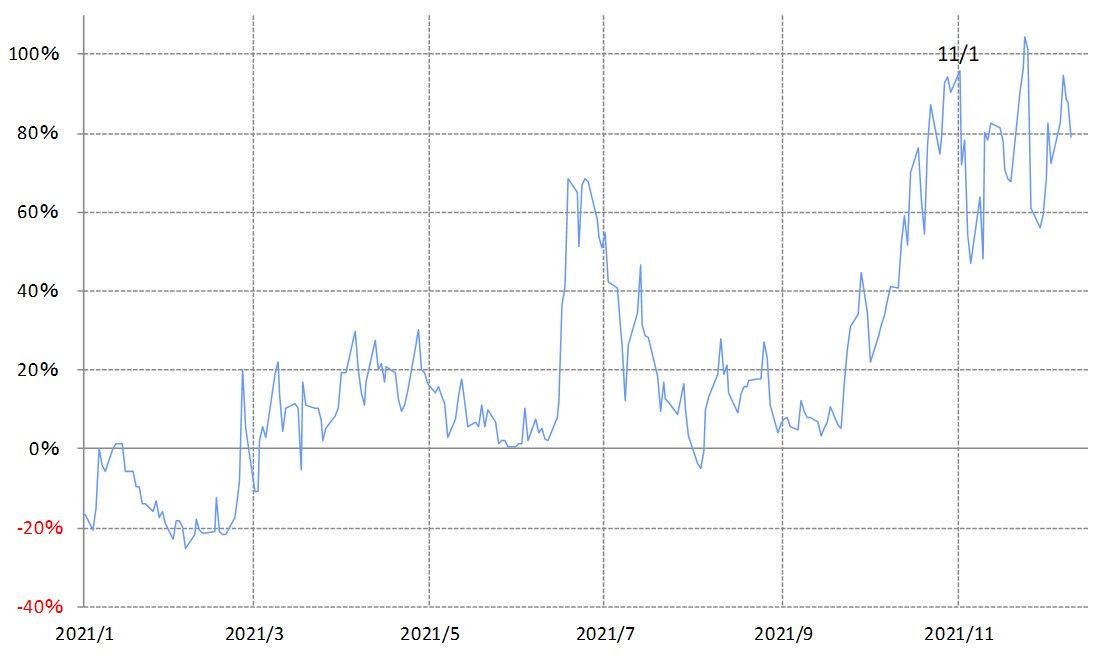

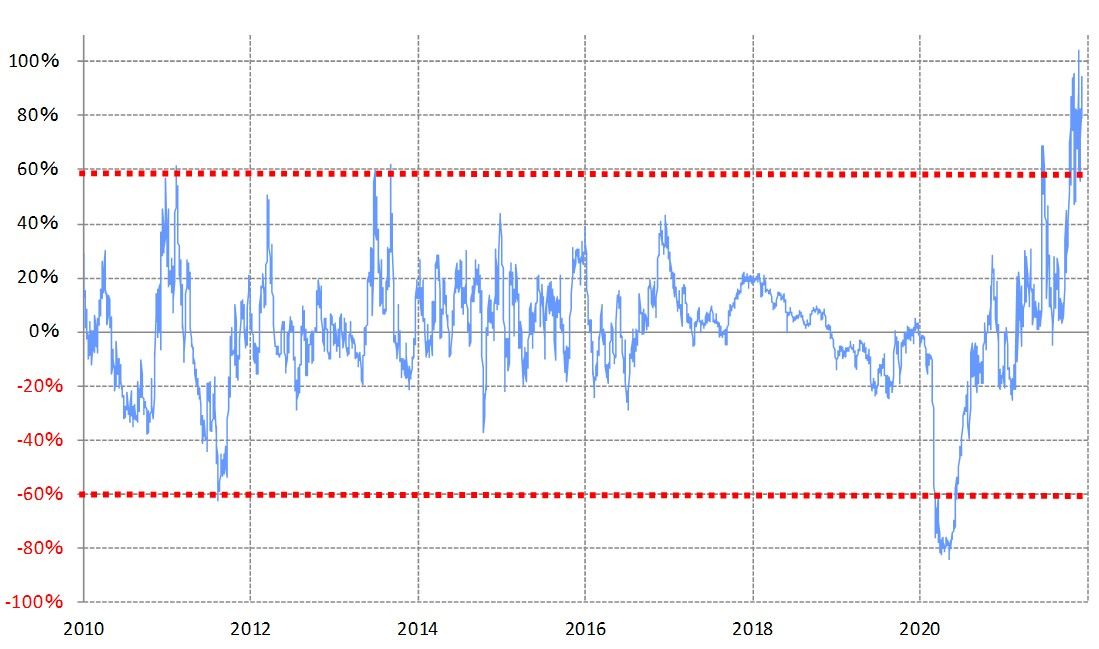

11月のFOMC前の米2年債利回りは、90日MA(移動平均線)からのかい離率がプラス100%に近付くまで急拡大していました(図表2参照)。これは過去の実績から考えると、短期的な「上がり過ぎ」の懸念が異常なほどに高くなっている可能性を示すものでした(図表3参照)。

以上のように見ると、11月のFOMCが予想通りに「テーパリング」開始を決定したものの、その後一旦米2年債利回りが大きく低下に向かったのは、この短期的な「上がり過ぎ」の修正の影響が大きかったと考えられます。

マーケットには、「バイ・ザ・ルーマー、セル・ザ・ファクト(噂で買って、事実を確認したところで売る)」といった格言があります。この11月のFOMC前後の米2年債利回りの動きはその典型といっても良かったのではないでしょうか。すでに短期的に「上がり過ぎ」の懸念が強くなっていた米2年債利回りは、FOMCの結果を受けて、さらに金利が上昇しないことを見極めたことから、行き過ぎの修正が本格化したということです。

さて、米2年債利回りの90日MAからのかい離率は、12月10日時点でプラス80%程度です。12月のFOMCが近づく中での米2年債利回りは、前回11月のFOMC前と同じように、短期的な「上がり過ぎ」の懸念が強い状況にあるようです。そうであれば、12月のFOMCを受けて短期的な金利上昇の限界が確認されるようなら、「行き過ぎ」の修正が本格化し、すでに見てきた11月のFOMC後のように、一旦米2年債利回りは大きく低下に向かう可能性もあるのではないでしょうか。

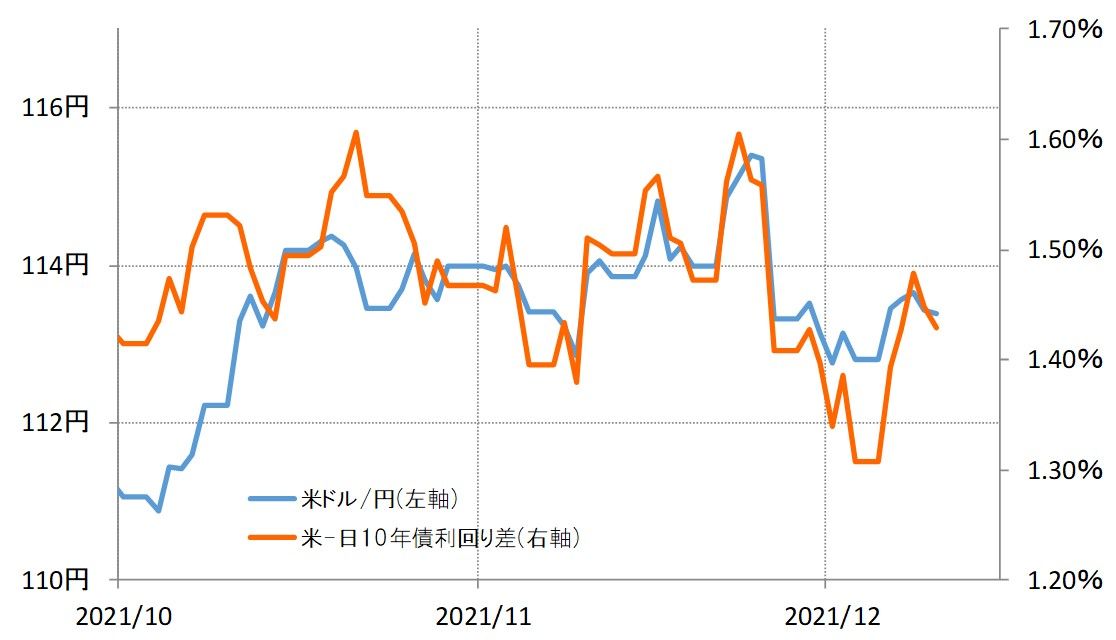

ではその場合、米ドル/円はどう動くでしょうか。米ドル/円は12月に入り一時、日米2年債利回り差からかい離する動きとなりました。「テーパリング」の加速といったパウエルFRB議長の発言を受けて米2年債利回りの上昇再燃となったことに対し、米ドル/円はむしろ反落気味の展開となったのです(図表4参照)。そんな米ドル/円の動きは、日米10年債利回り差に反応したようにも見えます(図表5参照)。

ただこれは、ちょうど新型コロナウイルスの新たな変異株「オミクロン株」への懸念が浮上し、「テーパリング」加速の思惑と重なったことにより、先行きの景気への不安が急拡大し、米長期金利が大幅に低下したことに対して米ドル/円も過敏になったということだと考えています。

先週にかけて「オミクロン株」への懸念は一段落し、米国株や米長期金利も反発しました。こういった中では、米ドル/円は米2年債利回りより米10年債利回りに過敏に反応するということもないのではないでしょうか。

以上からすると、FOMCを受けて、米2年債利回りの短期的な「上がり過ぎ」が修正に向かうようなら、米ドル/円もそれに連れて下落に向かう可能性が高いと考えられます。