2022年の金融の鍵を握る3つのポイント

2021年は、株式市場が金利の動きに影響を受けた年だった。年初は長期金利上昇の懸念から株価が下落し、3月を天井に金利が下落するとともに持ち直した。その後は米国でテーパリングが開始したにも関わらず、金利は低位に留まり、コロナの落ち着きも相まって株価を押し上げた。足元ではオミクロン株への懸念がボラティリティを押し上げているものの、一時のパニック的な株式市場の売りは収まりつつある。

2022年は、21年以上に市場の波乱要因となる可能性が高い。理由は以下の3点である。

1) 世界の金融当局のジレンマ

2) 各種資産の価格上昇を支えてきたマネーフローの変化

3) デジタル金融の急拡大

(1)世界の金融当局のジレンマ

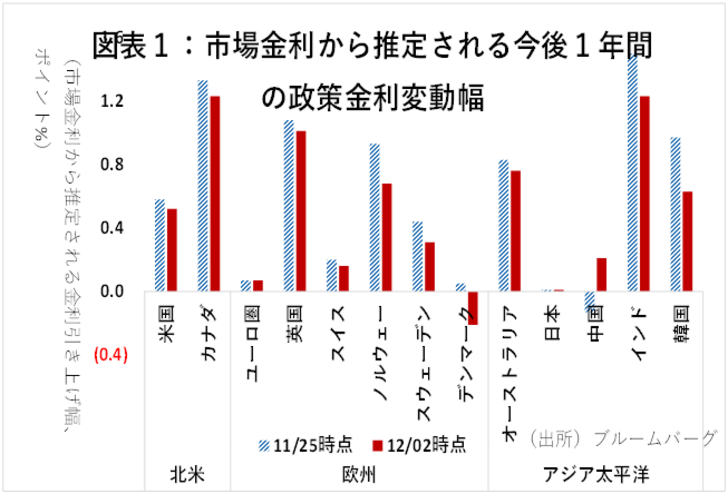

債券市場は、来年世界中で政策金利が引き上げられると予想している(図表1)。先週、オミクロン株がまだ報じられていない時点からすると、多少利上げ予想幅は縮小したものの、やはり相当の政策金利押し上げを織り込んでいる。因みに日本はほぼ横ばいのままである。

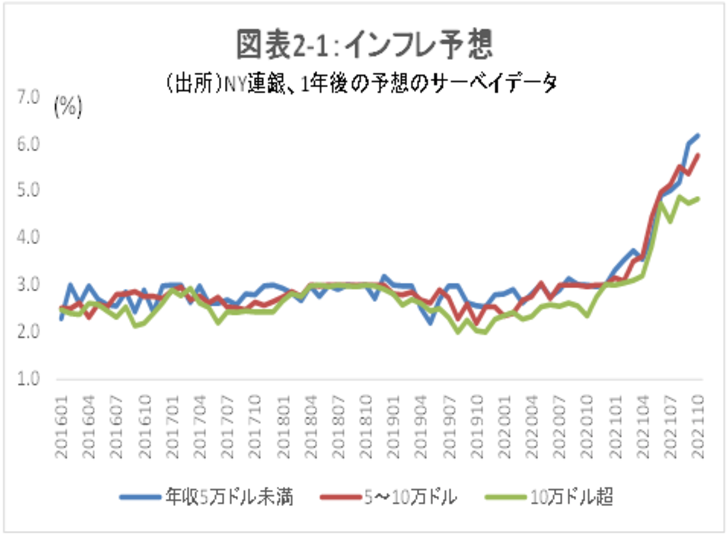

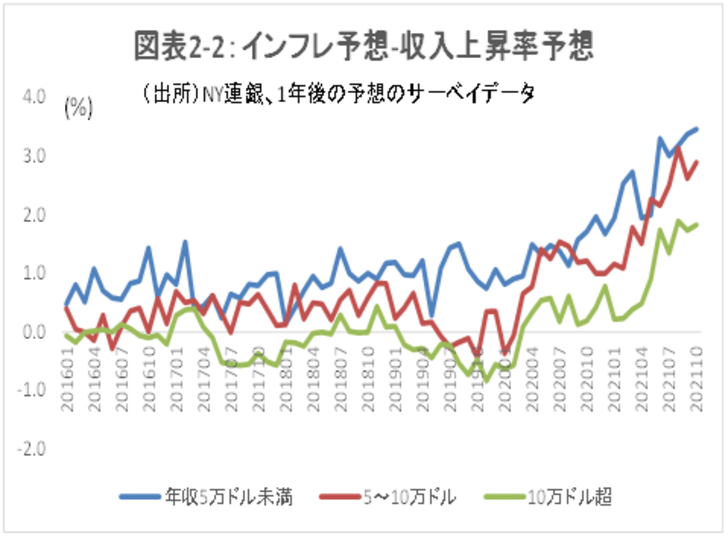

米国については、来年央にかけて利上げの憶測が高まるだろう。人々の予想インフレ率は急速に上昇している(図表2-1)。とりわけ所得が低い層ほど、自分の1年後の収入の上昇率よりも物価の上昇率の方が高いと考えている(図表2-2)。高所得者層は、保有する資産も上昇していると見られるが、低所得者層はその限りではない。その分、格差拡大への不満や、生活不安が拡大しやすくなる。人々の予想は適合的、つまり、足元の状況に予想が引きずられやすいため、また状況が変われば楽観的になるかもしれないが、今のところその兆しはまだ見えず、少なくとも当面、物価対策への要求が高まるのは必至である。

一方、足元ではオミクロン株等による景気回復ペースの鈍化懸念が台頭している。仮にオミクロン株が沈静化しても、変異株がこれで打ち止めとは言い切れず、行動制限の完全撤廃までの道のりはまだ不透明だ。そのような不透明感の中で高インフレと戦う必要がある中央銀行は大きなジレンマを抱えることになる。金融市場も政策金利の動静に翻弄されそうだ。

(2)資産価格上昇を支えてきたマネーフローの変化

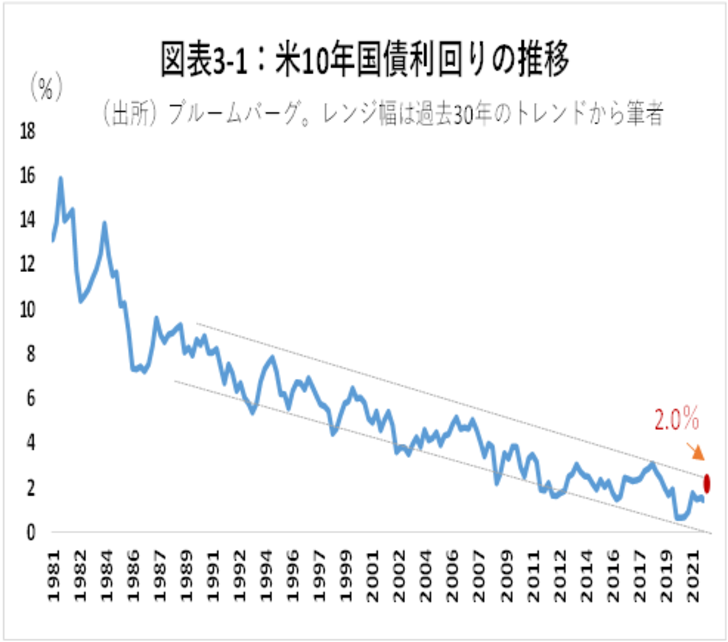

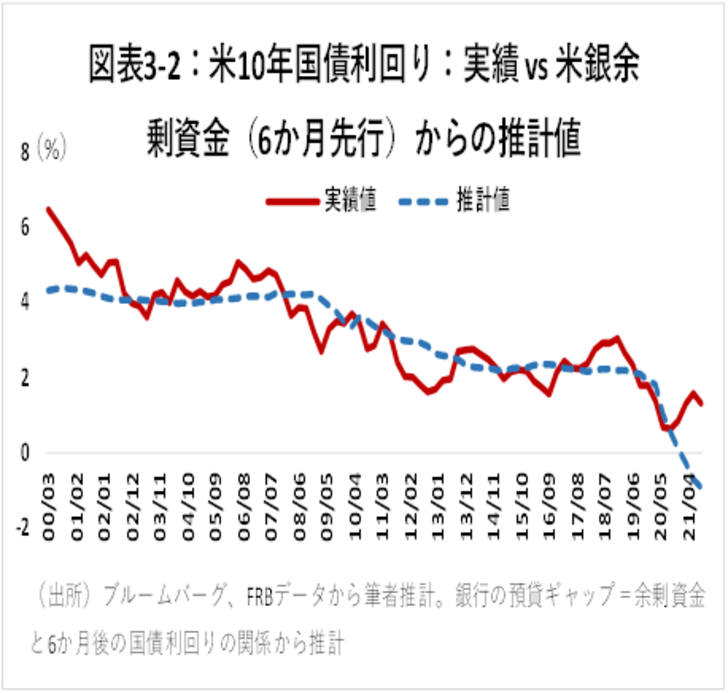

政策金利は激変の年になる一方、長期金利の動きはそこまで劇的ではなさそうだ(図表3-1)。長期金利は長期的な経済成長やインフレ率などのファンダメンタルズと、資金に対する需給を反映すると考えられる。実際、銀行の余剰資金(≒資金の潜在的な供給力)が増えるとその後の国債利回りが低下するという逆相関がみられる(図表3-2)。

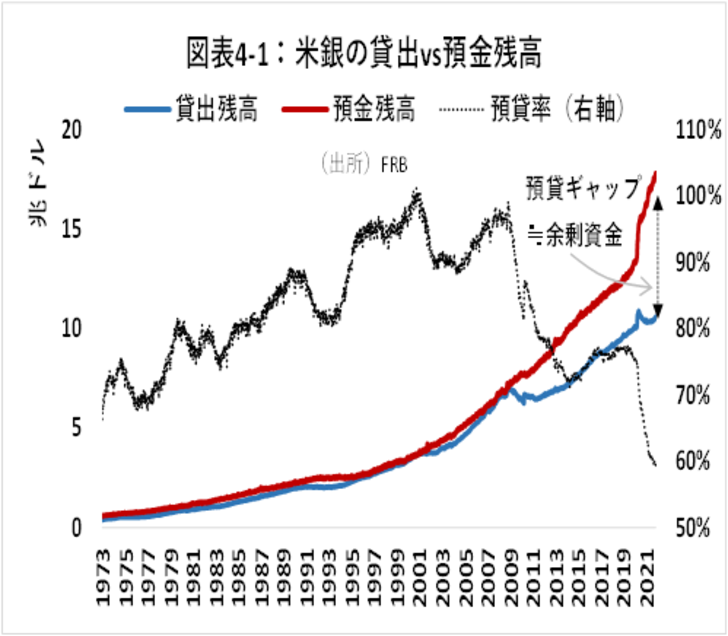

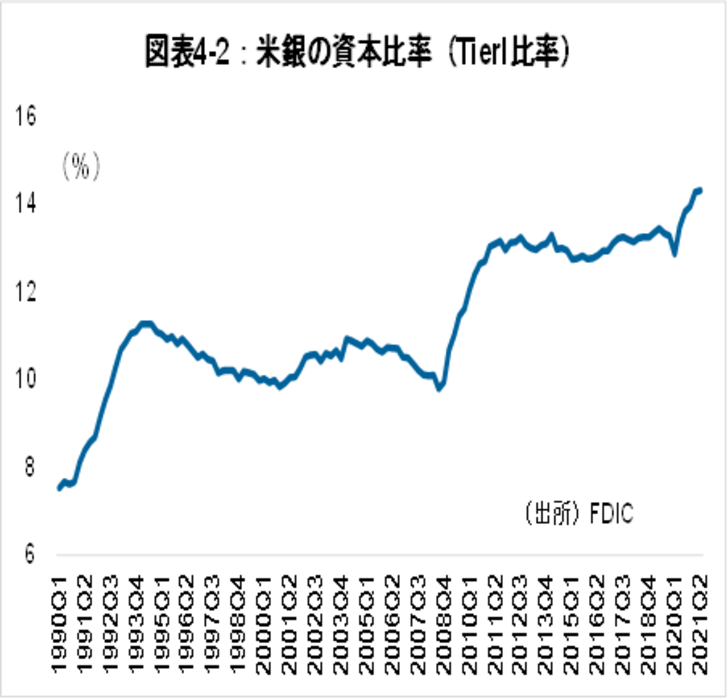

一方景気が回復するなら資金需給がタイト化するのではないのか。確かに設備投資等の資金需要は高まっている。しかし、過去の回復期の例からみても、銀行預金が急減するとは考えにくい。しかも、銀行の貸出余力(余剰資金や資本力)も過去最強となっている(図表4-1,4-2)。このため、銀行による資金供給が需要を上回ると考えられ、結果として長期金利は案外上昇しにくいと考える。政策金利の引き上げを前提としても、2022年の米国10年国債利回りは1.1%~2.0%(現在は1.43%)程度のレンジに留まると予想する。

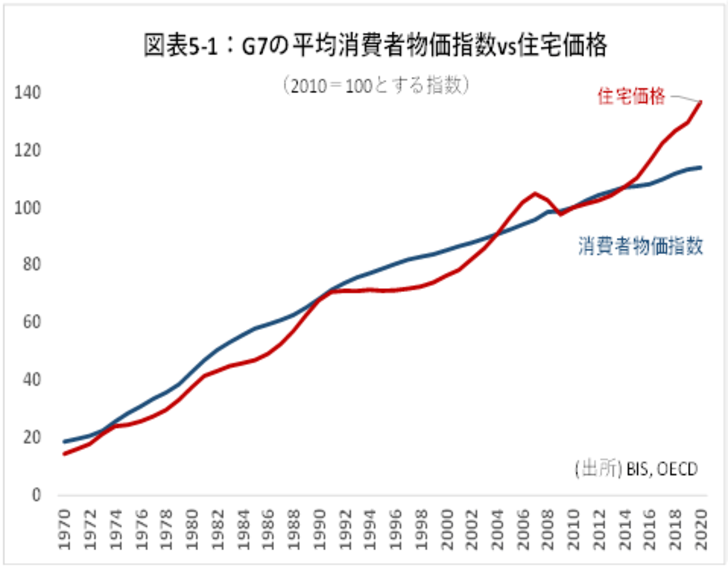

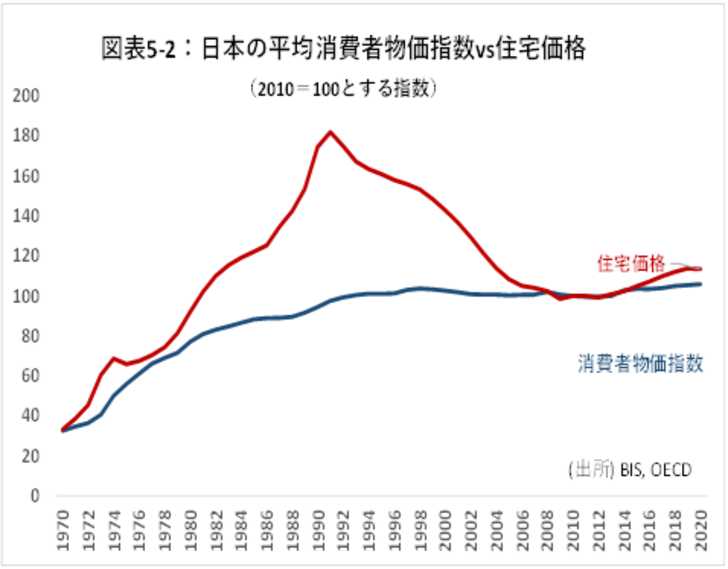

この場合、これまで上昇してきた不動産、とりわけ、住宅価格についてはまだ上昇の余地があるだろう。住宅価格は、商業用不動産に比べて収益利回りなどによる理論値が算定しにくいため、金利や需給に左右されやすい。懸念材料はインフレ率に対して既に値上がり幅が高いことだが、日本はG7の他国に比べてそのような乖離幅は限定的だ(図表5-1,5-2)。来年の住宅は、若干揺り戻しのリスクはあるものの、日本については相対的にリスクが低いだろう。

但し、中国の恒大集団を発端とした不動産会社の過剰債務問題は懸念材料だ。この動きは、世界の金融市場に対する影響と不動産価格への影響を分けて考える必要がある。債務問題については、海外債務に深刻なデフォルト懸念が発生すれば再び国際的な金融市場を動揺させるため、注意が必要だ。一方、不動産価格については、既に中国の一部地域で下落は始まっているものの、市場が国内外で分断しているため、世界に伝播しにくい。むしろ、中国の住宅価格に不安を覚える投資家が他国に再び目を向け、他国の価格を下支えする可能性もあると考えられる。

(3)デジタル金融分野の急拡大

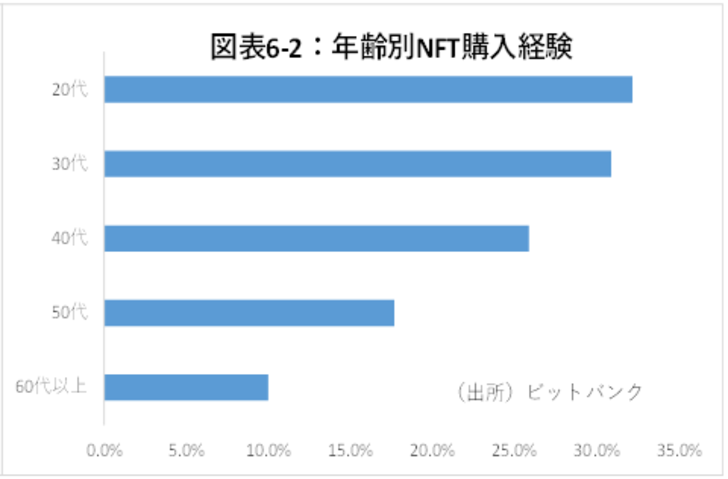

前述の通り、法定通貨の価値が低下する一方で、暗号資産の価格は堅調に推移している。特にNFT(ノンファンジブルトークン、非代替可能トークン)は、今年若年層を中心に、売買が急速に活発化した(図表7-1,7-2)。SANDOXなどのNFTは、品薄もあり、この1、2か月だけでも10倍以上の上昇となっているものもある。

こうした動きもあり、ビットコインなどの暗号資産の価格も堅調である。ビットコインは半減期を基に考えられている4年周期のサイクル的には上昇しにくい時期に差し掛かっているが、イーサリアムは、その用途が拡大しつつたることから、需要が高まっている。

また、政府デジタル通貨の動きも徐々に進捗している。今年のサプライズは、エルサルバドルのビットコインの法定通貨化だった。新興国で独自通貨を持たない国や自国通貨が弱い国の一部では、決済手段として暗号資産を認める動きが報じられている。政府デジタル通貨で先行する中国のデジタル通貨DCEPは、来年本格利用のフェーズに入ると見られる。日銀も今年の春に実証実験を開始している。やや保守的と見られている米FRBも、先月末に政府デジタル通貨等研究などを行うイノベーションセンターを設立した。来年もこうした政府デジタル通貨の流れは一層進むだろう。

民間による決済のデジタル化の動きも活発化している。テスラの暗号資産での決済受け入れは5月に止まったままだが、ペイパル、ビザ等が相次いで決済手段に暗号資産を取り込んでいる。日本でも、メガバンクやNTTグループなどを中心とする74社のコンソーシアムが「DCJPY」というデジタル通貨の開発を進める。既にデファクト化している各種民間ペイメント(ペイペイ、スイカなど)については、法人取引での利用は限定的だ。乱立の問題からC2C(個人間の割り勘など)でも普及が進まない。依然活用度合いは不透明だが、新たな統一的なデジタル通貨が決済システムを大きく変える可能性もあるだろう。

まとめ

2021年のマネーストックの拡大は、新型コロナの国民生活への影響を緩和するなどのパワーを発揮した。しかし今や、その過剰感が市場の不安材料になっている。足元で変異株懸念はあるものの、市場には耐性ができつつある印象である。来年はいよいよ金融市場の巻き戻しがテーマとなり、その過程では、大きな揺らぎが生じると思われる。このような節目に、新たな金融の動きも加速する。まだ小規模ではあるが、波乱要因になるかもしれない。2022年は、金融市場を広く緻密に見ていく眼力が問われる年になりそうだ。