円高と米ドル高の綱引きなのか!?

今、マーケットで注目を集めている二大テーマは、コロナ変異種「オミクロン株」と米国の金融緩和転換加速ということだろう。この2つは、為替相場への影響という意味では、前者はリスクオフの円高要因で、後者は米金利上昇に伴う米ドル高要因との位置付けが一般的ではないか。この結果、二大テーマが円高と米ドル高の綱引きとなる中、米ドル/円は一方向に動きにくいとの解説も少なくないようだが、果たしてそうだろうか。

そもそも、今週にかけて展開した米国を始めとした株安、リスクオフの主因がオミクロン株かどうかは評価が分かれるのではないか。確かにオミクロン株の問題が表面化した先週金曜日は、世界同時株暴落、「暗黒の金曜日」といった意味での「ブラック・フライデー」となったが、これは米感謝祭休暇といった薄商いの中での過剰反応の可能性があった。

そんな株安、リスクオフが今週も継続したのは、オミクロン株よりパウエルFRB(米連邦準備制度理事会)議長の発言を受けて、インフレ対策でテーパリング拡大など緩和政策転換を加速する可能性が示されたことの影響が大きかったのではないか。

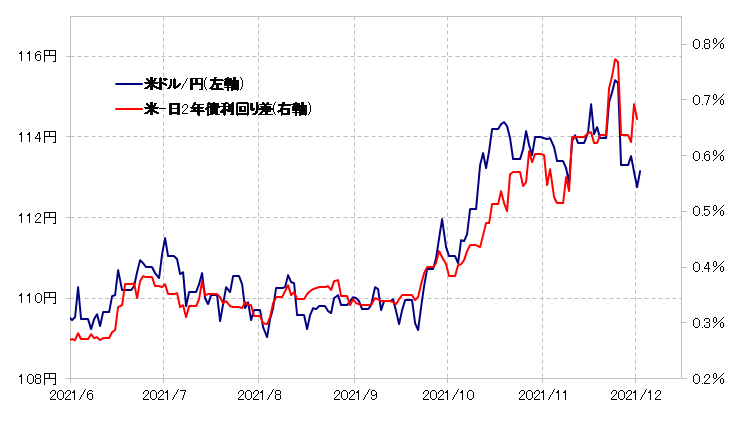

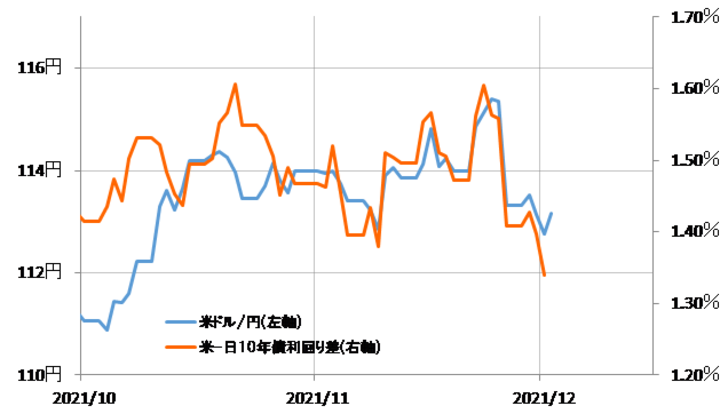

興味深いのは、今週の米ドル/円は金融政策を反映する2年債利回り差より、むしろ長期金利の指標である10年債利回り差と連動したということ(図表1、2参照)。日米2年債利回り差は、米国の緩和政策転換の加速に反応し、米ドル優位拡大となったのに対し、10年債利回り差は先行きの米景気減速を織り込むように米ドル優位縮小となった。こういった中で米ドル/円は下落傾向となったわけだ。

以上のように見ると、米ドル/円は必ずしも米国の緩和政策転換の加速に伴う米2年債利回りの上昇に反応した米ドル高とはなっていない。むしろ先行きの米景気減速を織り込む米10年債利回り低下への反応が強かった。

先行きの米景気減速を織り込むといった意味では、米国株の下落も同様だろう。以上を整理すると、米国の緩和政策転換の加速といった材料は、米長期金利の低下と米国株下落をもたらすことで、基本的に米ドル安要因になったのではないか。

そうであれば、そもそもオミクロン株と米国の緩和政策転換の加速といった足元の二大テーマが、円高と米ドル高の綱引きになっているといった位置付けは微妙であり、じつはシンプルにインフレ対策の米緩和政策転換加速が景気の先行き減速を示唆することに伴うリスクオフへの影響が注目されているということではないだろうか。

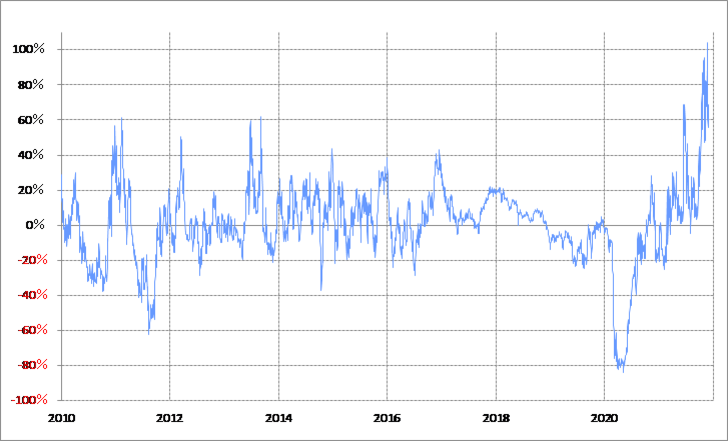

加えて、米2年債利回りの90日MA(移動平均線)からのかい離率は、短期的に未曽有の「上がり過ぎ」の可能性を示している(図表3参照)。こういった中では、米国の緩和政策転換の加速でも、目先的な米金利上昇には限界があり、米ドル高をもたらしにくいということもありえるだろう。