変化した米金利上昇と為替、金相場の関係

10月頃から、米金利と為替や金相場の関係に変化が目立ってきた。具体的には、米金利上昇が広がる中で、円以外の通貨、ユーロや豪ドルに対しては米ドル高の反応が鈍くなった。そして金相場は、それまでは米金利上昇局面では下落するのが基本だったが、上昇することが多くなってきた。こういった米金利上昇に対する反応が変化していることの背景には、インフレへの懸念が現実味を増してきた影響があるのではないか。

ユーロ/米ドルと豪ドル/米ドルのチャートに、金融政策を反映する2年債利回り差を重ねると、6月頃から高い相関関係が続いてきたことが確認できる。そんな金利差は、9月FOMC(米連邦公開市場委員会)終了後から、11月FOMCでのいわゆるテーパリング開始決定を織り込む形で米金利上昇が再燃し、金利差米ドル優位が拡大に向かった。

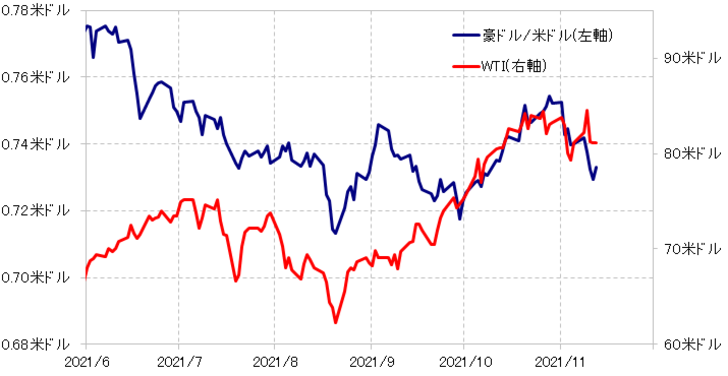

ところがその動きに為替相場は追随せず、この頃から金利差とかい離が目立つようになった。ユーロ/米ドルは1.15~1.17米ドル中心で一進一退となり、豪ドル/米ドルは金利差豪ドル優位縮小を尻目に、一時はむしろ豪ドル反発(米ドル安)が拡大に向かった(図表1、2参照)。なぜ米金利上昇でも、ユーロや豪ドルに対しては米ドル高とならなかったのか。

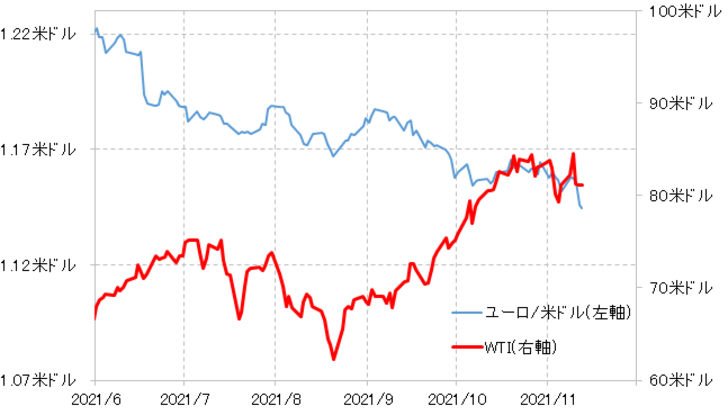

10月頃から、金利差からかい離して豪ドル高・米ドル安に向かった動きはWTIなど原油相場とある程度連動したものだった(図表3参照)。また、ユーロ/米ドルについても、10月以降1.15米ドル台の大台割れを前にユーロが底固く、その意味で米金利上昇に追随する米ドル高とならなかった動きは、ある程度WTIと重なるものだった(図表4参照)。

以上のように見ると、10月頃から米金利上昇に対してユーロ/米ドルや豪ドル/米ドルで米ドル高の反応が鈍くなったのは、金利より原油のような「モノ」の影響が強くなったためということではないか。要するに、「モノ」の価値が高くなるインフレの現実味が増したことが米金利との関係に変化をもたらしているということではないだろうか。

10月頃からの米金利上昇との関係の顕著な変化の1つが金相場だ。金相場は、米金利上昇局面では下落するといった逆相関関係がこれまでは基本だった。ところが、10月頃からは米金利上昇にもかかわらず金相場は上昇傾向が広がるようになった(図表5参照)。

金は通貨とモノの両面を持つと言われる。通貨としての金は、「金利のない通貨」として、金利上昇局面では売られやすいといったように解説される。そんな金が米金利上昇局面で上昇するようになっているのは「モノ」としての評価が優先されるように変わっていることを反映しているのではないか。この面で見ても、インフレが現実味を増すことで、米金利上昇の相場に及ぼす影響が変わってきた可能性を感じさせる。