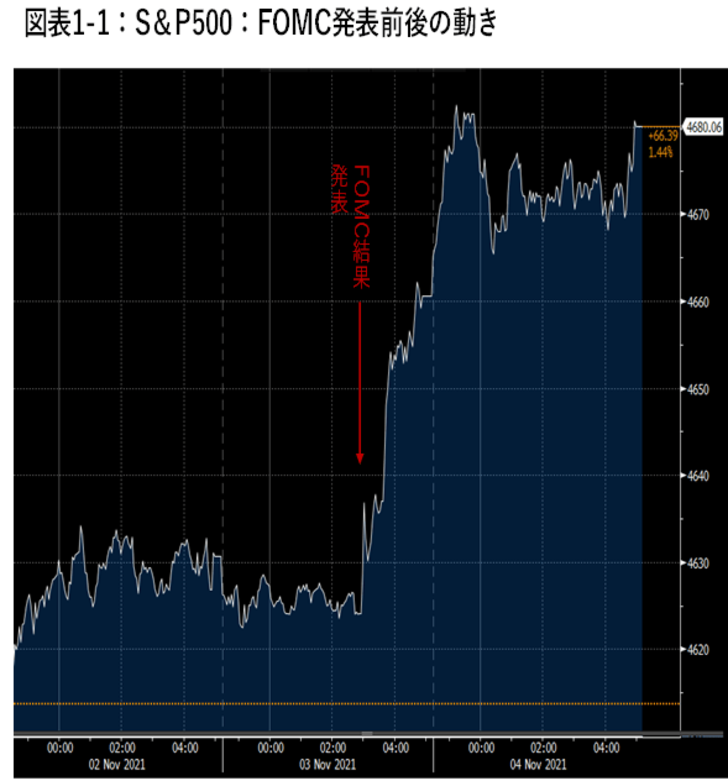

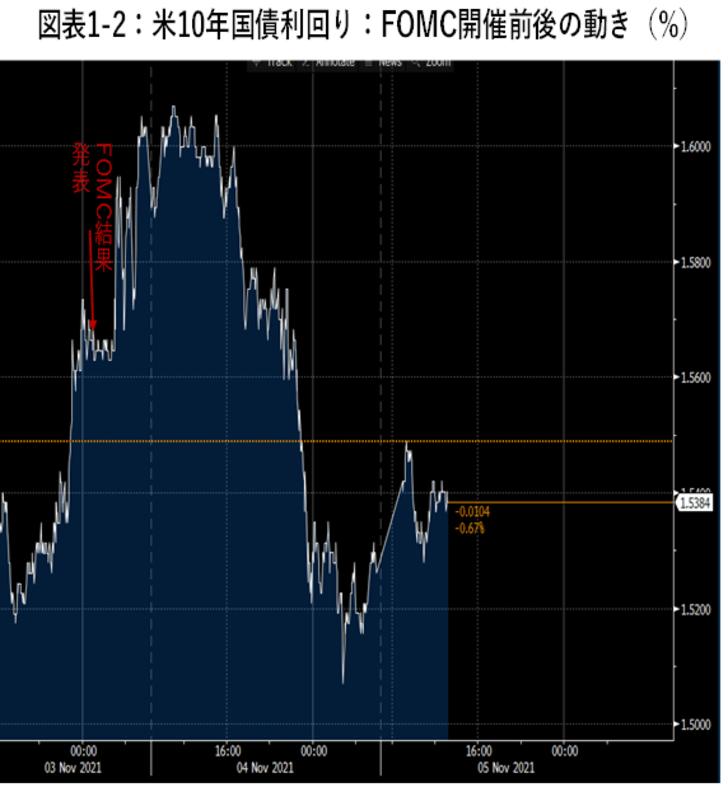

米国で3日(現地)、FOMCが開催され、テーパリング(段階的な資産購入の縮小)の開始が発表された。現在の1200億ドルの月次の購入を、今月から毎月150億ドルずつ(国債100億ドル、MBS50億ドル)減らすと発表した。この通りに進むと来年6月には購入額はゼロとなる。

今回のFOMCは、事前予想通りの結果だったことに加え、会合後の会見で、パウエルFRB議長が「利上げの時期については忍耐強く見極める」と発言したことから、一旦上昇した金利は下落に転じ、米S&P500株価指数も最高値を更新した(図表1-1、1-2)。

今後の金利見通し:金利は上昇するが、2%超がトレンド上の上限

今後金利はどう動いていくのか。カギを握るのは言うまでもなくインフレ率である。

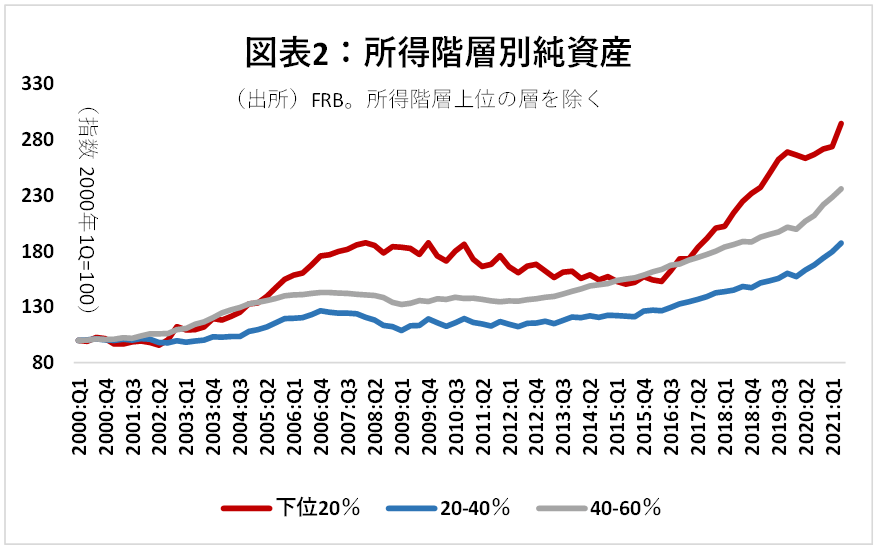

現在、需要の急回復に伴う人手不足は深刻で、物価を押し上げる要因の一つとなっている。個人の純資産(預金や不動産等の資産から負債を引いた差額)は、低所得者層も含め全体に増えている(図表2)。このため、純資産が低下したリーマンショック後に比べると、個人には精神的に余裕があるとみられる。依然として、様々な理由で復職しない・できない人々が多く、しかも、コロナ前より資産に余裕があるとなると、人々が労働市場に戻るには時間がかかると考えざるを得ない。

インフレが続けば続くほど、人々のインフレ予想が固定化し、人手不足などの供給制約が落ち着いても、インフレ予想が収まらない可能性がある。そうなると社会的不満が増大し、それに押されて、FRBは、より早期により大幅な利上げを迫られるかもしれない。

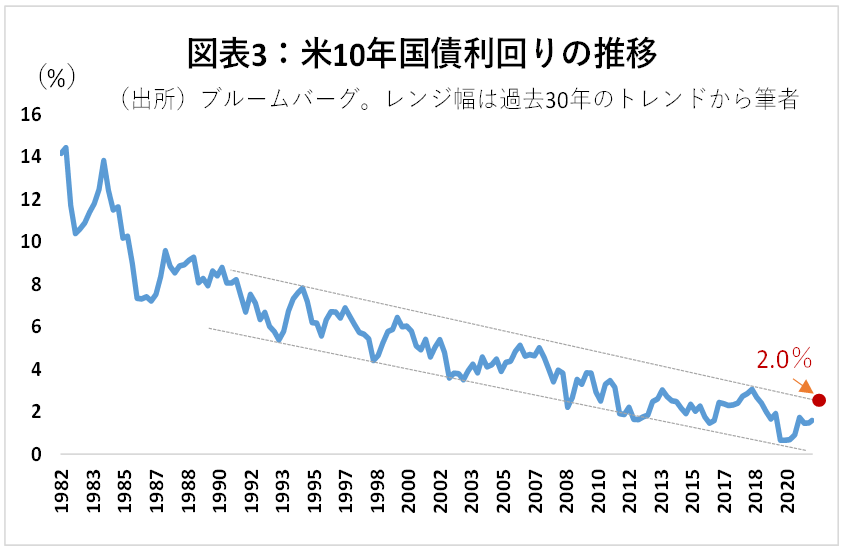

一方、米国の市場金利の長期トレンドを見ると、過去40年間一貫して下落基調にあることがわかる(図表3)。長期的な経済成長率の低下や高齢化で、マネーの需要が徐々に低下していること等が関係していると考えられよう。FRBの利上げ開始は市場金利の押し上げ要因となるが、あくまで短期的な調整の一つであり、長期トレンドを変えるような要因とは考えられない。過去の変動幅から考えると、米国の10年国債利回りは、現在の1.54%プラス0.5%の2%強程度が上限と想定される。

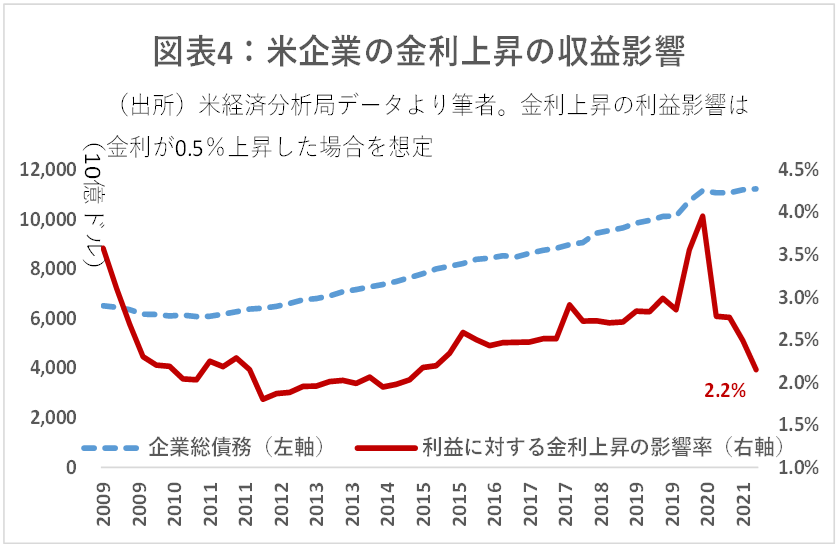

金利上昇の実体経済への影響は低下傾向

仮に金利上昇がその程度で済んだ場合、実体経済にはどの程度の影響がありうるのか。

米国企業の債務は増加している。新型コロナ発生後は特に増加が顕著になっているので、金利が上昇した場合の利払い増加幅は以前よりも大きくなる。

しかし、企業の利益も増加していることから、こうした利払い増加額の利益に対する影響度は現在2.2%程度と、リーマンショック後の最低レベルに近付きつつある(図表4)。なお、この試算はベース金利の上昇分のみを考慮しているが、景気が拡大すれば借入の信用スプレッドが低下するため、企業の借入金利の上昇幅はもっと小さくて済むだろう。

今後の注目点と市場への影響

今後米国では利上げのタイミングやそのペースをうかがう動きが強まるだろう。以前レポートした通り、実際に利上げが始まるまでの間、即ち、来年の半ばごろまでは、市場が神経質になりやすいと思われる。

しかし、金利は長期トレンドとしては上昇しにくくなっており、かつ、米国の実体経済に与える影響も小さくなっている。このため、今後の利上げを巡って市場が動揺しても、経済成長に向けての“成長痛”と捉え、経済成長の恩恵が期待できる米国株等の金融資産については売り急がないことが得策と考える。