112円割れへ反落、それとも米ドル高値更新続く!?

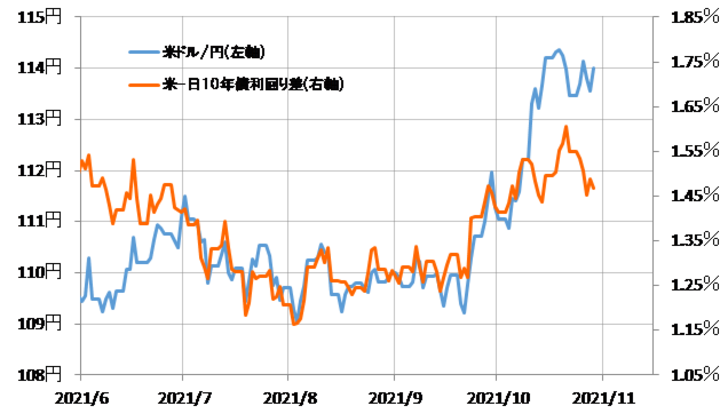

10月の米ドル/円は一段高となり、一時は115円に迫る場面もありました。ところでこの動きは、それまで高い相関関係が続いてきた日米10年債利回り差からのかい離が目立つものでした(図表1参照)。

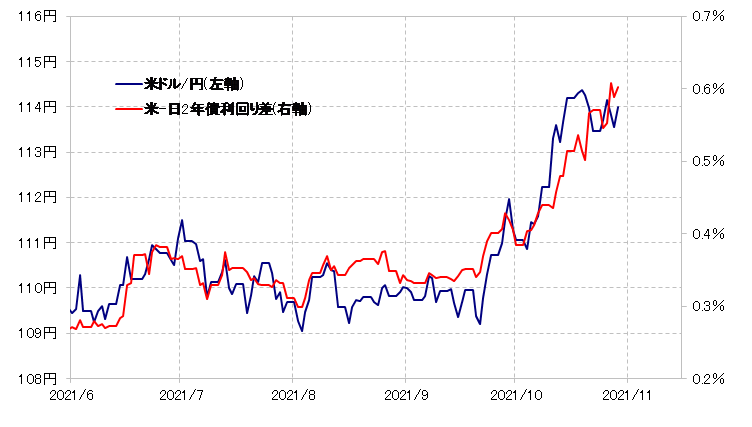

一気に115円に迫るまでの一段高となった米ドル/円をうまく説明できそうなのは、同じ日米金利差でも、2年債利回り差でした(図表2参照)。金融政策を反映する2年債利回りは、9月のFOMC(米連邦公開市場委員会)の後から、11月のFOMCでのいわゆるテーパリング開始決定により、米国の超金融緩和政策が転換に動き出すことを織り込む形で急騰となりました(図表3参照)。

米2年債利回りは、9月のFOMC前は0.2%程度で推移していましたが、その後は一気に0.5%程度まで大幅な上昇となりました。これを受けた日米2年債利回り差が米ドル優位急拡大に連れた結果が、10月の米ドル/円急騰だったということでしょう。

金融緩和政策の転換においては、政策金利の上昇を先取りする形で短中期の金利は上昇し、一方で先行きの景気減速を織り込む形で長期金利は低下するといったことがあります。今回の場合もそのように考えると、米2年債利回りがほぼ一本調子で上昇に向かう中で、米10年債利回りは低下したり上げ渋るところとなったのも理解できるでしょう。そして米ドル/円は、日米2年債利回り米ドル優位拡大に連れる結果となりました。

ところで、一気に115円に迫るまでの一段高となった米ドル/円でしたが、その割に例えば90日MA(移動平均線)からのかい離率などを見ても、まだ短期的な「上がり過ぎ」懸念が強いというほどではなさそうです(図表4参照)。

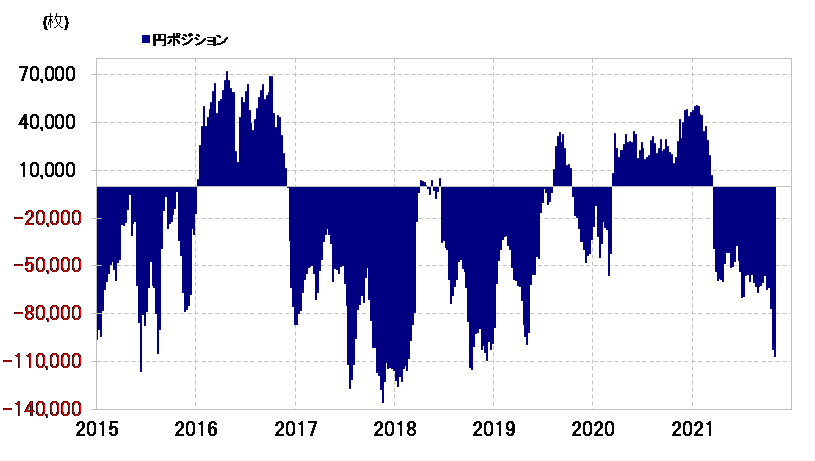

次に円のポジションについて見てみましょう。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越しが急拡大し、10月末には10万枚程度まで拡大しました(図表5参照)。

徐々に円の「売られ過ぎ」も懸念される状況になってきました。ただ過去には売り越しが10万枚を大きく上回ったこともあったので、その意味ではまだ極端に「売られ過ぎ」が懸念されるほどではなさそうです。

以上のように見ると、米ドル/円自体は、上昇が継続し115円を超える動きになってもおかしくない「余力」がありそうにも見えます。ただ、ここまで米ドル/円急騰について道先案内役を果たした形となった米2年債利回りは、90日MAからのかい離率などを見ると、異常とも言えるほど短期的な「上がり過ぎ」懸念が強くなっているようです。

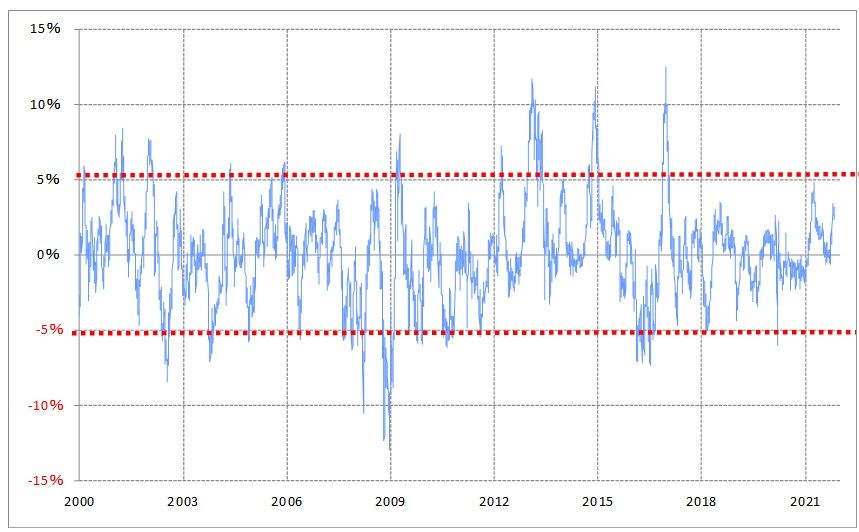

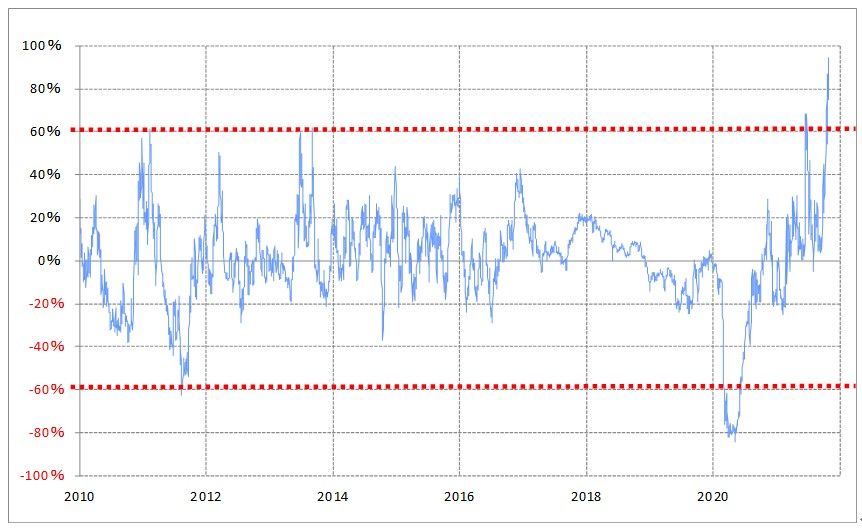

米2年債利回りの90日MAからのかい離率は、これまではプラス60%以上になると拡大一巡となってきました。ところが、最近にかけて同かい離率は一時90%程度まで拡大しました(図表6参照)。経験的には、短期的な「上がり過ぎ」の限界に達している可能性がありそうです。

ところで、このような米金利の行き過ぎた動きは、経験的にはFOMCや雇用統計発表などまさに米金利に影響力の大きいイベントを前後し一巡するパターンが基本でした。FOMC、雇用統計発表とも予定されている今週は、米2年債利回り上昇の転換点になるタイミングとしても注目されるでしょう。

ちなみに、米2年債利回りの90日MAからのかい離率は、2021年6月のFOMCの後にもプラス60%以上に拡大しましたが、拡大が一巡すると90日MA前後まで低下に向かいました。これは、「上がり過ぎ」修正の典型パターンと言えそうです。それを参考にすると、米2年債利回りは上昇が一巡した後は0.3%前後まで低下する可能性があるといった見通しになります。

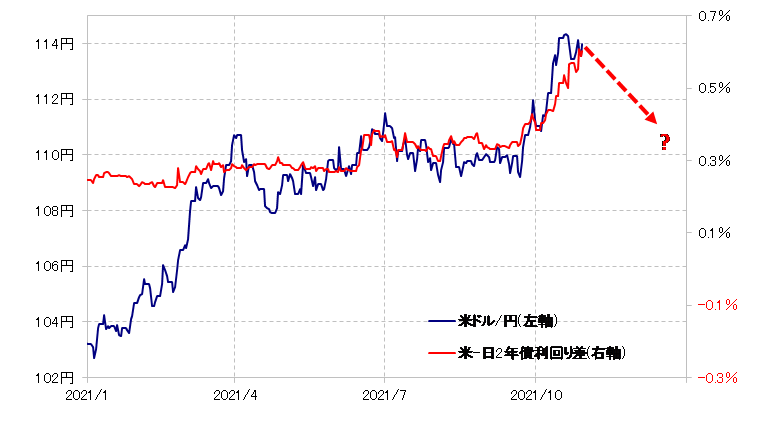

そんなふうに米2年債利回りの上昇が止まり、低下に向かうなら、米ドル/円はどのように反応するでしょうか。仮に、これまでと同様に米2年債利回りの影響を受ける状況が続き、これまでの米ドル/円と日米2年債利回り差の関係を前提に考えると、米2年債利回りが0.3%前後まで低下に向かうなら、米ドル/円は112円割れまで下落する見通しになります(図表7参照)。

米2年債利回りの「上がり過ぎ」懸念は、あくまで短期的なものであり、米金融政策を反映する米2年債利回りは、米国の超金融緩和政策が転換に向かう中で基本的には上昇傾向が続くのでしょう。それは、米ドル/円の上昇を裏付ける要因となりそうです。

ただ短期的には異常なほどの米2年債利回りの「上がり過ぎ」です。その修正に伴い米2年債利回り低下に転じた時、米ドル/円にどう影響するかが、11月の行方を考える上での1つの鍵になりそうです。

米ドル/円の10月の値幅は4円近くまで拡大しました。このような活発な値動きは続く傾向があることから、11月も値幅が3円以上に拡大する可能性はあるでしょう。その意味では、115円を超えられないようなら、計算上は112円割れのリスクも警戒する必要があるでしょう。逆に113円を割れなければ、この間の米ドル高値を更新し、115円を大きく上回る可能性があるでしょう。