2日RBA会合に注目

先週後半、豪州の金利が急騰、これにより米国などとの金利差も豪ドル優位急拡大となった(図表1、2参照)。このきっかけは、豪州の中央銀行であるRBA(豪準備銀行)が金利上昇抑制方針を変更したのはないかという思惑が浮上したことだった。

RBAは、以前から「24年4月償還債の利回りを0.1%に維持する」と表明していた。ところが10月28日に、利回りが目標水準を大きく上回ったにもかかわらず同債券の買い入れを見送った。こういった中で、市場では、金利上限方針の見直し思惑が広がり、豪州金利急騰となったわけだ。

これまでのところ、この豪州金利急騰に対して豪ドル高の反応は限定的にとどまっている。さすがに過剰反応の可能性があることに加え、2日にRBAの金融政策会合が控えているため、それを見極めようということかもしれない。

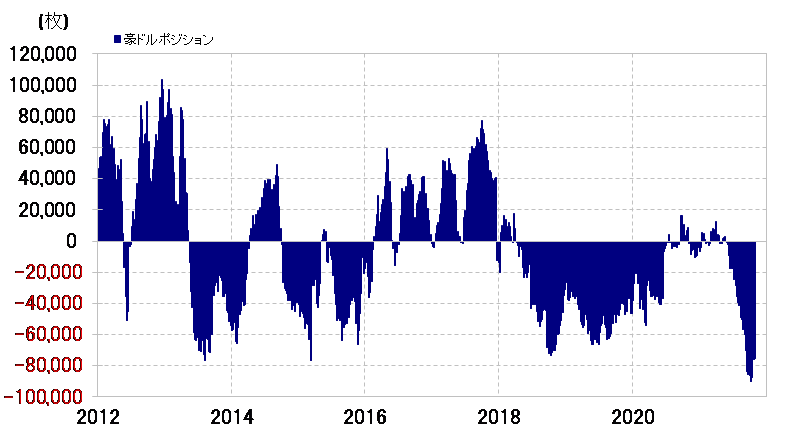

ただ、この豪州金利上昇の落ち着き次第では、豪ドル相場への影響は不可避だろう。CFTC(米商品先物取引委員会)統計の投機筋の豪ドル・ポジションは大幅な売り越しとなっている(図表3参照)。このため、金利差豪ドル優位が続くようだと豪ドル買い戻し余地はかなり大きそうだ。

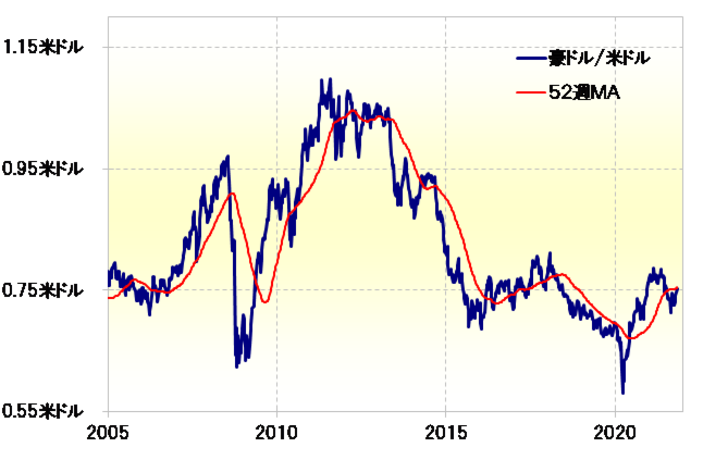

また、テクニカルに見て、豪ドル/米ドルは重要な分岐点を迎えている可能性がある。豪ドル/米ドルはこのところ0.75米ドル近辺での推移となっているが、これは52週MA(移動平均線)の水準だ(図表4参照)。8月下旬の0.71米ドルから続いてきた豪ドル高・米ドル安があくまで豪ドル安・米ドル高トレンドの中での一時的な動きに過ぎないなら、経験的には52週MA前後までがせいぜい。一方で、52週MAを大きく、長く上回るようなら、すでに豪ドルは底を打ち、豪ドル高・米ドル安トレンドへ転換した可能性が出てくる。

以上のように、豪ドル相場のトレンドを見極める重要なテクニカル・ポイントを迎えていた中での今回の豪州金利急騰だけに、豪州金利上昇の落ち着き次第で為替相場にも大きく影響する可能性がありそうだ。