テーパー・タントラム再来はひとまず回避。次の焦点は利上げ

米連邦準備制度理事会(FRB)は年内にも資産購入の段階的縮小(テーパリング)を開始する。

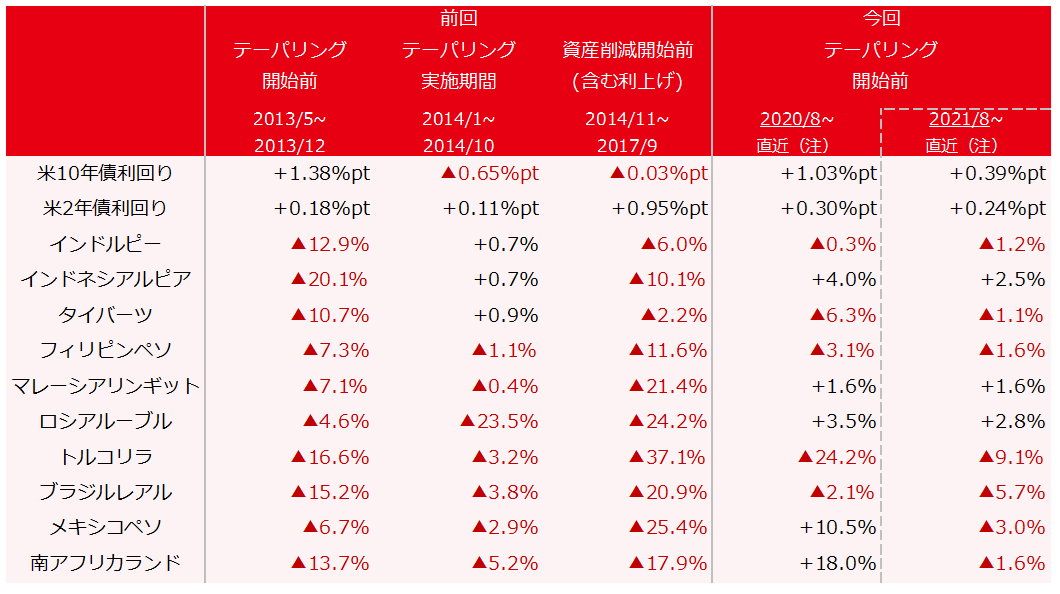

前回の金融政策正常化局面では、2013年5月に当時のバーナンキFRB議長が市場の予期せぬタイミングでテーパリング実施を示唆したことで米金利が長期ゾーンを中心に急騰し、新興国では資金流出に伴って通貨が大幅に下落した(この事象をテーパー・タントラムと呼ぶ)。

一般的にテーパリングは国債の需給緩和を通じて国債価格下落・利回り上昇の要因になると考えられるが、前回は一旦テーパリングが始まると米長期金利(10年債利回り)が低下し、新興国通貨は一部を除いて下げ幅が縮小または上昇した。

その後、より本格的な正常化プロセスである利上げや保有資産削減の開始が近づくにつれ、当時「フラジャイル・ファイブ」と呼ばれた5ヶ国(インド、インドネシア、トルコ、ブラジル、南アフリカ)」を中心に通貨安が再び加速した(図表1)。

※:為替は対米ドルレート。政策開始・終了前後の日付を月末月初に設定して計算。

「テーパリング開始前」の期間は、前回はバーナンキ元FRB議長がテーパリングを示唆する発言をした時期。

今回は米10年債利回りが上昇基調に転じた時期を起点とした。直近は2021年10月15日まで。

今回の局面では、米10年債利回りが2020年8月に底入れして3月まで上昇基調が続いた後に一旦低下し、8月以降に再び上昇基調となった。2013年とは異なり、パウエルFRB議長が市場との対話を重視してきたことでテーパリングの織り込みが部分的に進んできたため、前回のように広範な混乱は今のところ起きていない。

しかし、前回の経験に倣えば、テーパリング開始後及びその後の利上げ局面も注意しておく必要がある。特に今回はテーパリングが前回より速いペースで進められる可能性が高く、利上げ時期の早

期化も予想されている。

シカゴ・マーカンタイル取引所(CME)グループが短期金利先物の動向を基に算出している政策金利予想(FedWatch)によれば、市場は2022年末までに利上げが開始される可能性を90%織り込んでいる(2021年10月15日時点)。

前回の初回利上げ(2015年12月)がテーパリング開始の約2年後であったことを考えるとかなり早いペースであり、市場観測よりさらに早まるようであれば金融市場に大きめの調整が生じるリスクは否定できない。

フラジャイル・ファイブの不均衡は継続。トルコのリスクが顕著

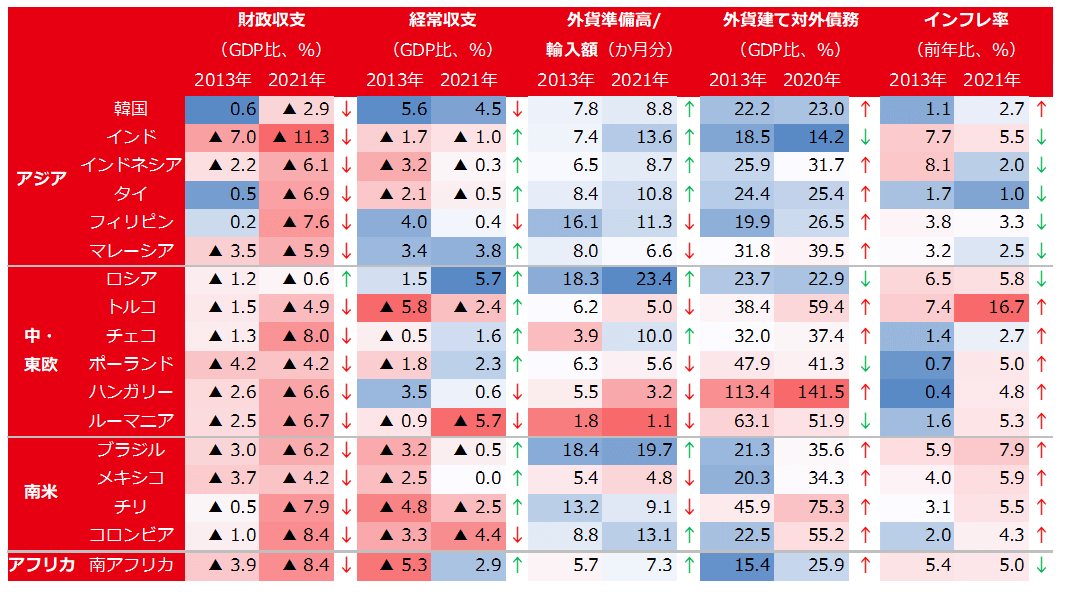

新興国通貨といっても一様ではないため、各国の通貨の不安定化(減価)リスクに関する指標について、米テーパリングの開始前で共通する2013年と2021年で比べてみたい(図表2)。

※:緑の矢印は改善、赤の矢印は悪化を示す。対外債務は2013年(ブラジルは2014年)と2020年時点の比較。

財政収支と経常収支、インフレ率の2021年の数字はIMFの見通し(2021年10月時点)に基づく。

外貨準備高/輸入額は2021年8月時点。ただし、同月分が未公表の国については7月時点。

アルゼンチンも脆弱国として注目されるが、デフォルトを繰り返していることから省略。

「財政収支(※1)」と「経常収支」の双方が赤字(双子の赤字)の場合は通貨の売り圧力が生じやすい。また、資金流出・為替減価に対する脆弱性の指標としては「外貨準備高」や「外貨建て対外債務」がある。外貨準備高については輸入額の3ヶ月分以上が必要最低限の目安の1つとされる。この他、足元の物価高騰も通貨安要因になるため「インフレ率」も取り上げている。

フラジャイル・ファイブの国を見ると、南アフリカを除くインド、インドネシア、トルコ、ブラジルは双子の赤字が継続している。このうち、トルコは外貨準備高が相対的に低水準にとどまる一方、対外債務は膨らみ、足元のインフレ率も二桁台の高水準にある。インフレの高止まりに対して金融政策が緩和的だと通貨安を招き、輸入物価の上昇を通じてインフレが一段と加速するという悪循環に陥るリスクがある。

このような中、トルコは不可解な金融政策(インフレと通貨安が進む中で9、10月に利下げ)や中銀人事を巡る混乱も相まって脆弱性が最も高い部類に入り、実際トルコリラは10月に最安値を更新している。

上記5ヶ国以外では、ルーマニアが双子の赤字を抱える中で外貨準備を輸入額の1ヶ月分しか保有しておらず、外貨建て対外債務の規模も大きいため脆弱性が相対的に高い。

一方、韓国やロシアは脆弱性が相対的に低い。ロシアは2014年半ば以降の原油価格暴落の影響で大幅な通貨安を経験した国だが、足元では逆に原油高が手伝い、ロシアルーブルは比較的堅調に推移している。

新興国中銀の利上げと通貨の動きは連動せず

想定以上のインフレ加速を背景に、新興国で金融政策を引き締め方向に転換する動きが目立っている点にも触れておきたい。図表2に挙げた国のうち、アジアの韓国、中・東欧のトルコ(※2)を除く5ヶ国、南米の4ヶ国が2021年に入って利上げを開始している。

このうち、最も利上げに積極的な国がロシア(3・4・6・7・9月の5回、計2.50%pt)とブラジル(3・5・6・8・9月の5回、計4.25%pt)である(2021年10月15日時点)。両国は資源輸出国という点でも似ているが、足元の通貨の動きはまったく異なる。

上述のとおりロシアルーブルは8月から10月半ばにかけて上昇したが、逆にブラジルレアルは大幅に下落した。方向感の違いの一因として考えられるのが中国経済の影響である。ブラジルの主要輸出品目の大豆や鉄鉱石は中国が世界最大の輸入国である。8~10月は中国の不動産開発大手・恒大集団のデフォルト懸念や中国経済の減速懸念が高まった時期と重なり、同国経済への依存度の高さがレアル安要因になったとみられる。

同じ南米のチリにも同様のことが当てはまる。チリは7月以降に利上げ(7・8・10月の3回、計2.25%pt)したものの、同国の主要輸出品目の銅も中国が最大の輸入国であることからチリペソは下落した。その他、内政をめぐる不透明感なども影響したと考えられる。

ただし、これらはあくまで直近の為替の動きであり、先行きについては中国を含む世界経済の見通しの変化や資源価格、内政の動向などに合わせて変化するものとなる。

米国の金融政策正常化の開始を目前に控え、世界的なインフレ加速も重なって新興国市場を巡る不透明感は一段と高まっている。足元のエネルギー・食品価格高騰の影響は資源の輸出国と輸入国によって異なるが、それ以外にも対外不均衡の状況、経済の対外依存度、内政状況の違いなどを反映して脆弱性の程度に差が出ている。

近い将来起こりうるショックに備えるため、各国のリスク要因を多角的に点検しておくのが肝要だろう。

(※1)コロナショックに伴う景気悪化と大規模支出の影響で、先進国を含め世界的に財政規律が一時的に緩んでいる。そのため、短期的には財政赤字の拡大は問題視されにくいが、財政健全化が進まなければ中長期的には信用力の低下が懸念される。

(※2)トルコは2021年3月に政策金利を17%から19%に引き上げたものの、エルドアン大統領が金融引き締めに批判的な立場を取っていることから、直後に中銀総裁が在任期間わずか約5ヶ月で解任された。その後、新総裁のもと、政策金利が9月に19%から18%に、10月に18%から16%に引き下げられた。なお、10月には9月の利下げ判断に反対したとみられる金融政策委員会のメンバーが解任されている。

コラム執筆:堅川 陽平/丸紅株式会社 丸紅経済研究所