NFP「ネガティブ・サプライズ」でもテーパリング観測は不変!?

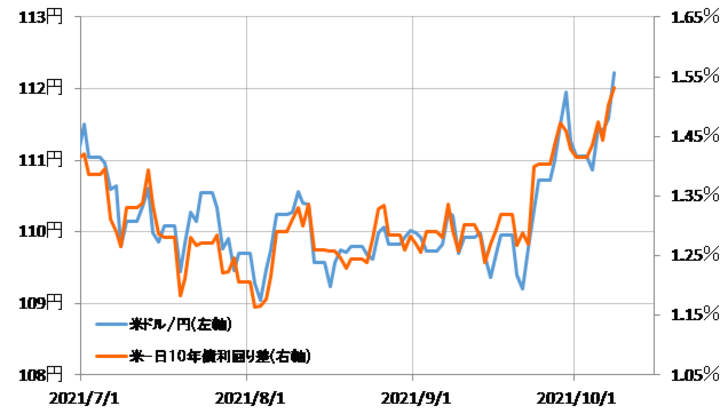

先週の米ドル/円は一時111円割れとなったものの、週末には注目された米9月の雇用統計発表後に上昇、年初来高値を更新し、112円台での引けとなりました。これは、雇用統計の結果を受けて、11月のFOMC(米連邦公開市場委員会)での金融緩和の縮小、いわゆる「テーパリング」開始決定の見通しが再確認されたとして、米金利が上昇したことに連れた結果と言えるでしょう(図表1参照)。

その雇用統計について、発表直後はNFP(非農業部門雇用者数)が前月に続き予想を大きく下回る結果、言わば「ネガティブ・サプライズ」だったことから、一旦は米ドル売り材料となりました。ただ一方で、失業率が予想の5.1%に対して、それを大きく下回る4.8%といった具合に大幅に改善したことなどから、総合的に見ると、11月のFOMCでのテーパリング開始決定を先送りするほどの材料ではないとの見方が優勢になったようです。

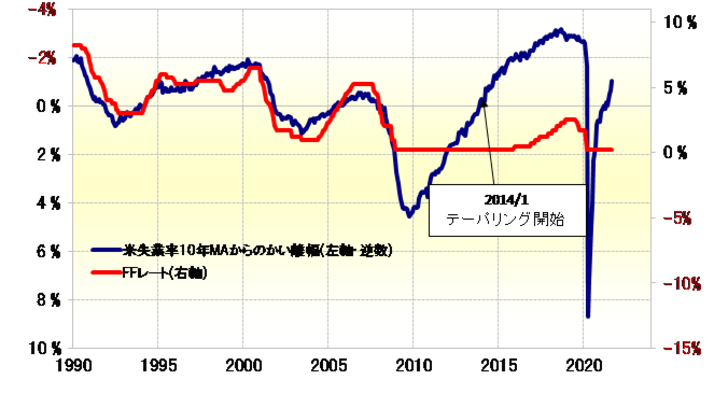

ところで、私は以前から、この失業率と米金融政策の関係に注目してきました。これは、失業率と米国の政策金利であるFFレートに一定の相関関係があり、特に失業率から失業率の過去10年平均(10年MA=移動平均線)を引いて求めた「修正失業率」にすると、両者の相関関係が、より強まったためでした(図表2参照)。

これを使って、いわゆる「リーマン・ショック」後のテーパリング開始について調べてみると、「修正失業率」がマイナスに転換、別な言い方をすると失業率が10年MAを下回って改善する中で、テーパリング開始は決定されました。

さて、足元の失業率10年MAは5.8%です。これに対して、10月8日に発表された9月の失業率は4.8%でした。要するに、すでに失業率は10年MAを1%も下回るほど大幅な改善となっているわけですから、上述のリーマン・ショック後と比較するとテーパリング開始の条件は十分クリアしている可能性が高いのではないでしょうか。

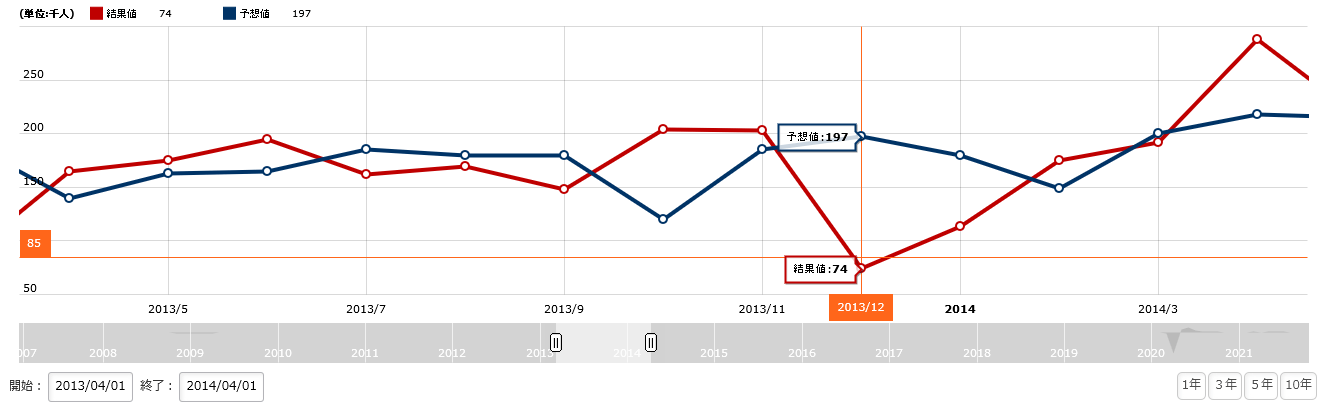

ところで今回改めて、リーマン・ショック後のテーパリング開始において、NFPとの関係性にも注目してみました。リーマン・ショック後のテーパリング開始は、2013年12月のFOMCで決定され、その後はしばらくFOMCのたびに、債券購入額の縮小、いわゆるテーパリングの決定が続きました。

その中では、単月のNFPが予想を大きく下回る、いわゆる「ネガティブ・サプライズ」もありました。特に当時の資料を見ると、2014年1月に発表された2013年12月のNFPは、20万人弱の増加といった予想に対して、結果は7万人の増加にとどまりました(図表3参照)。

当時としては「ネガティブ・サプライズ」との評価になった可能性がありそうです。ただ、このNFPの結果を受けて行われた2014年1月のFOMCでは、前回の会合に続いてさらなる債券購入額の縮小が決定されました。

NFPは振れの大きな指標の1つであり、特に最近は「コロナ・ショック」の反動局面が続いていることから、今回のように予想50万人の増加に対して、結果は19万人の増加にとどまるといった具合に、数十万人規模の誤差が生じることも珍しくありません。ただ、そのような性質の指標だけに、単月の結果が金融政策の判断に与える影響にも自ずと限度があるということではないでしょうか。

10月8日の雇用統計の発表を受けて、金融政策を反映する米2年債利回りは0.3%を大きく上回り、この間の高値を更新してきました。これは、11月のFOMCでのテーパリング開始決定の見通しは不変であるとマーケットが判断した可能性を示しているでしょう。そしてこのような米金利上昇に連れて、米ドル/円は冒頭でも述べたように年初来高値を更新してきたので、テクニカルにはさらなる米ドル高を模索する可能性が高そうです。

ちなみに、このところの米ドル/円の週間値幅は1.5円前後が続いています。10月8日の雇用統計発表後、一旦NFPの「ネガティブ・サプライズ」で下落した米ドル/円でしたが、111円半ばでサポートされた形になりました。ですので、今週も下がっても111円半ばまでがせいぜいということになり、その上で1.5円前後に値幅を拡大するなら予想レンジは111.5~113円といった具合に、今週中にも113円まで上昇する可能性があります。

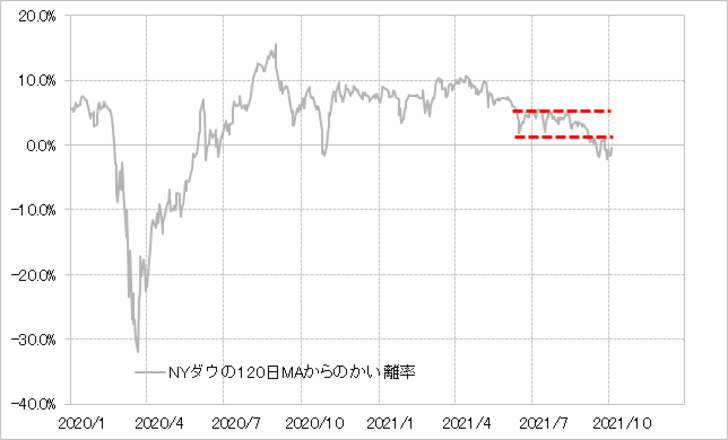

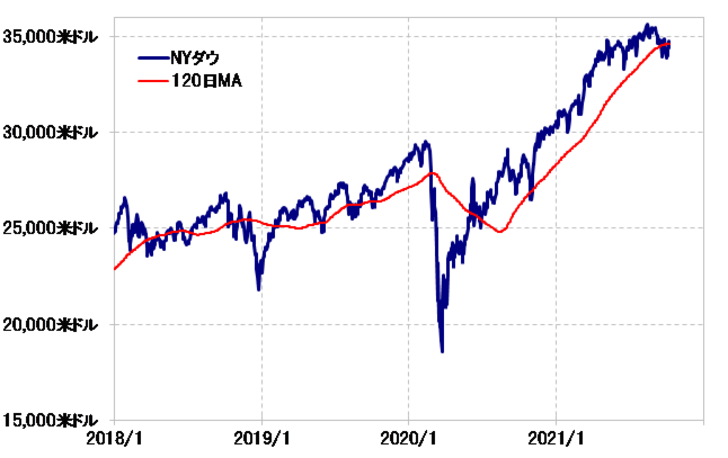

そんな米ドル高・円安見通しにとっての「リスク・シナリオ」は、やはり米国株ではないでしょうか。先週の米国株は、いわゆる米国債デフォルト懸念が後退したことなどをきっかけに反発に転じました。しかし、NYダウで見ると、「コロナ後」の株高がサポートされてきた120日MA割れ含みの状況が依然として続いています(図表4参照)。

そもそも、NYダウの120日MAからのかい離率で見ると、9月以降の株安は、それまでの保合いを下放れた動きのようにも見えます(図表5参照)。仮に、保合い下放れなら、教科書的には保合いの下限、35,000米ドルを回復するまでは続落リスクに要注意でしょう。上述の米ドル高・円安シナリオに修正の必要が出てくる可能性があるなら、それは米国株安リスク次第ではないでしょうか。